Los semiconductores son el denominador común de las florecientes tendencias tecnológicas de la próxima década. La inteligencia artificial, el 5G, la informática de alto rendimiento, el Internet de las Cosas, los juegos, los vehículos eléctricos y la robótica, entre otros, requieren semiconductores para funcionar. Estas tendencias hacen de los semiconductores una inversión ideal y quizá el sector más importante que deben vigilar los inversores en tecnología.

Llevamos años publicando sobre los semiconductores como líderes en tecnología, incluso cuando la nube, el comercio electrónico, la televisión conectada y otros sectores eran más favorecidos. De hecho, hemos venido señalando con bastante claridad que los semiconductores son el sector que más rentabilidad proporcionó en la última década.

A continuación, actualizamos nuestro análisis del sector de semiconductores para ver qué empresas obtuvieron buenos resultados en el trimestre más reciente, y también qué empresas destacan de cara al futuro con estimaciones de crecimiento de ingresos, beneficios, flujos de caja, sorpresas en los beneficios, y también examinamos los puntos de vista de la dirección.

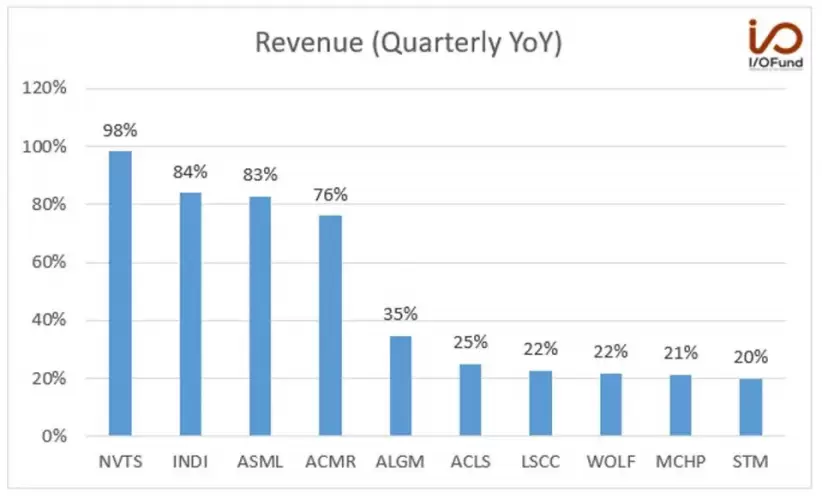

Navitas Semiconductor registró el mayor crecimiento de ingresos entre los valores de semiconductores en el último trimestre. Los ingresos de la empresa crecieron un 98% interanual, hasta 13,4 millones de dólares. Las previsiones de ingresos de la dirección para el próximo trimestre son de 16 a 17 millones de dólares, lo que representa un crecimiento interanual del 92% en el punto medio.

Ron Shelton, CEO de la empresa, declaró en la llamada de resultados: "Nuestras previsiones se basan en la sólida fortaleza de los mercados de vehículos eléctricos, solar, electrodomésticos e industrial, y en el inicio de la recuperación del mercado de móviles y de consumo, todo ello evidenciado por un aumento de más del 50% de la cartera de pedidos durante el trimestre."

La empresa adquirió GeneSiC Semiconductor en agosto del año pasado y contribuyó a diversificarse en el mercado del carburo de silicio, de rápido crecimiento. Navitas cuenta con una sólida cartera de proyectos de 760 millones de dólares, de los que 432 millones se reconocerán antes del año fiscal 2026.

Los analistas esperan que los ingresos del próximo trimestre crezcan un 92% interanual, hasta los 16,51 millones de dólares, y un sólido crecimiento de los ingresos cercano o superior al 100% interanual en los próximos trimestres. El riesgo a tener en cuenta es que la cuenta de resultados es débil. Los analistas no esperan que Navitas sea rentable sobre una base ajustada hasta el primer trimestre de 2025 y GAAP rentable aproximadamente alrededor de 2027.

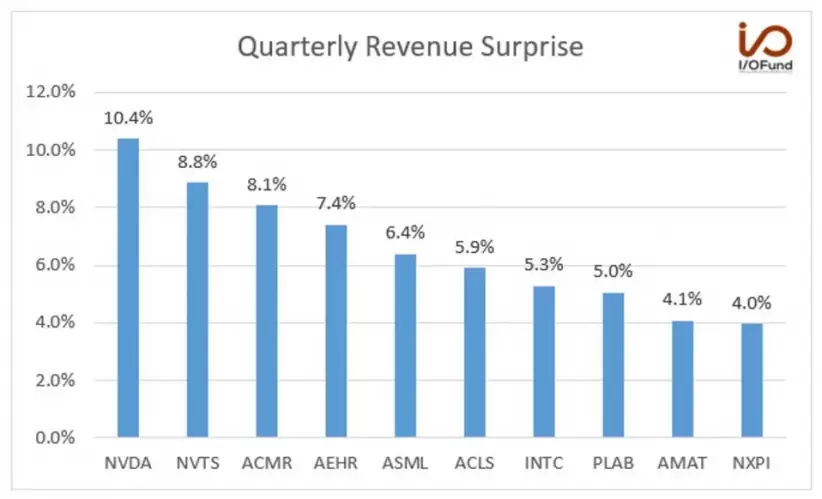

Sorpresa en los ingresos de Semi Stocks en el 1T

Nvidia superó las estimaciones de ingresos de los analistas en un 10,4%. Los ingresos de la empresa disminuyeron un 13% interanual y aumentaron un 19% intertrimestral, hasta 7.190 millones de dólares.

El fuerte crecimiento secuencial se vio impulsado por los ingresos récord del centro de datos, favorecidos principalmente por la computación acelerada. La directora financiera de la compañía, Colette Kress, declaró en la llamada de resultados: "La IA generativa impulsó un significativo aumento de la demanda de nuestros productos, creando oportunidades y un amplio crecimiento global en todos nuestros mercados."

Los segmentos de juegos y visualización profesional también experimentaron mejoras gracias a la corrección de inventarios.

Si Nvidia está añadiendo aproximadamente 4.000 millones de dólares en ingresos, impulsados principalmente por el centro de datos, entonces el crecimiento del centro de datos del segundo trimestre se acelerará hasta una increíble tasa de crecimiento del 100%, frente a los 3.800 millones de dólares del trimestre de hace un año.

También significa que el centro de datos se duplicará aproximadamente con respecto al primer trimestre (secuencialmente), ya que el segmento alcanzó los 4.280 millones de dólares en el trimestre actual.

Dicho de otro modo, esto significa que el segmento del centro de datos de Nvidia en el próximo trimestre será tan grande como los ingresos totales de la compañía este trimestre, si suponemos 7.750 millones de dólares en el centro de datos en comparación con los 7.200 millones de dólares de ingresos totales este trimestre.

En el pasado hemos destacado que la IA añadirá 15 billones de dólares al PIB, frente a los 4,4 billones de dólares de la telefonía móvil. La telefonía móvil nos trajo tres FAANG: Apple, Google y Facebook. Mi postura desde hace años es que la IA nos traerá un nuevo grupo de FAANG, una de las cuales será Nvidia.

La previsión de ingresos de la empresa para el próximo trimestre es de 11.000 millones de dólares, lo que representa un crecimiento interanual del 64% en el punto medio. Las previsiones para el segundo trimestre superan en un 53% las del consenso. La histórica superación de las estimaciones se debe a que los ingresos por centros de datos se duplicaron, pasando de 4.280 millones de dólares en ingresos en el primer trimestre a 8.000 millones de dólares en ingresos en el segundo.

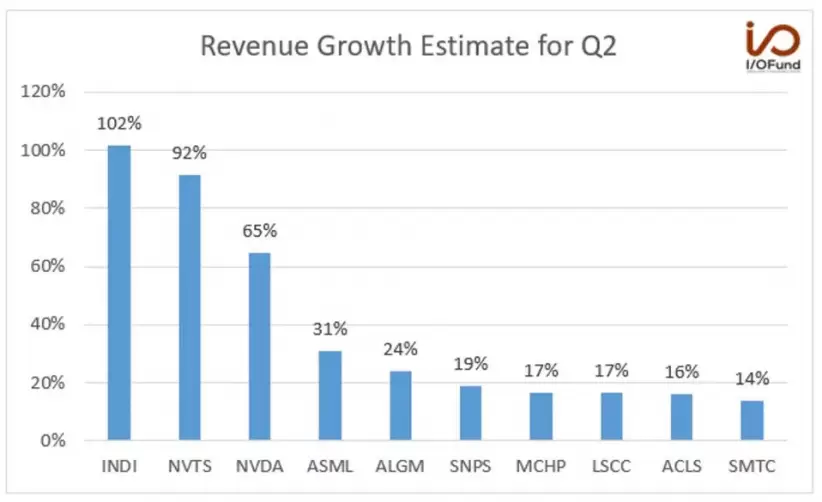

Estimaciones de crecimiento de los ingresos de los semiconductores en el 2T

Indie Semiconductor tiene la mayor tasa de crecimiento de ingresos prevista para el segundo trimestre. Los ingresos de la empresa en el último trimestre crecieron un 84% interanual, hasta 40,5 millones de dólares. La empresa previó un crecimiento de los ingresos del 102% interanual para el próximo trimestre.

Los analistas esperan que los ingresos crezcan un 102% interanual hasta los 51,97 millones de dólares. La empresa se está beneficiando de las tendencias de crecimiento de los sistemas avanzados de asistencia a la conducción (ADAS) y los vehículos eléctricos. Indie tiene un gran mercado servible (SAM) de 56.000 millones de dólares para 2028. La empresa está en vías de ser rentable sobre una base ajustada este año.

Donald McClymont, cofundador y CEO de Indie, declaró: "Nuestra trayectoria de crecimiento refleja el continuo impulso de las victorias en diseño que abarcan ADAS, electrificación de vehículos y aplicaciones de experiencia de usuario.

Al mismo tiempo, nuestras mayores inversiones en I+D y las adquisiciones selectivas están empezando a contribuir, permitiéndonos superar con creces a nuestro grupo de referencia. En consecuencia, hoy estamos aún mejor posicionados para capitalizar la oportunidad de mercado de Autotech en 2025, de 42.000 millones de dólares."

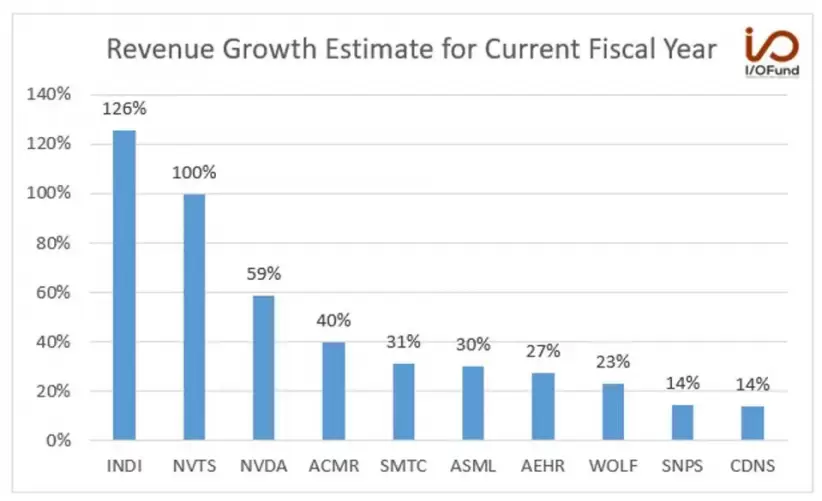

Estimaciones de crecimiento de ingresos para el ejercicio fiscal en curso: Navitas e Indie Semiconductor

Para el ejercicio fiscal en curso, los analistas esperan que Indie Semiconductor tenga la mayor estimación de crecimiento de ingresos entre los valores de semiconductores. Le sigue Navitas Semiconductor, que los analistas esperan que crezca un 100%. Entre los actores más consolidados, Nvidia se sitúa a la cabeza y se espera que crezca un 59%.

El proveedor de equipos de semiconductores ACM Research ocupa el cuarto lugar y se espera que crezca un 40% en el ejercicio actual. Los ingresos de la empresa en el último trimestre crecieron un 76% interanual, hasta 74,3 millones de dólares. Las previsiones de ingresos de la dirección para el ejercicio fiscal de 2013 se sitúan entre 515 y 585 millones de dólares, lo que representa un crecimiento interanual del 41% en el punto medio.

El analista de Needham, Quinn Bolton, mencionó en su nota: "Como el valor de SemiCap de más rápido crecimiento de nuestra cobertura, con unos 400 millones de dólares en efectivo y muy poca deuda, creemos que un múltiplo de 12,5 veces es más que justo.

El valor está recibiendo poca atención de los inversores debido a su elevada exposición a China. Sin embargo, creemos que este sentimiento de ACMR cambiará con el tiempo a medida que su crecimiento resulte demasiado difícil de ignorar."

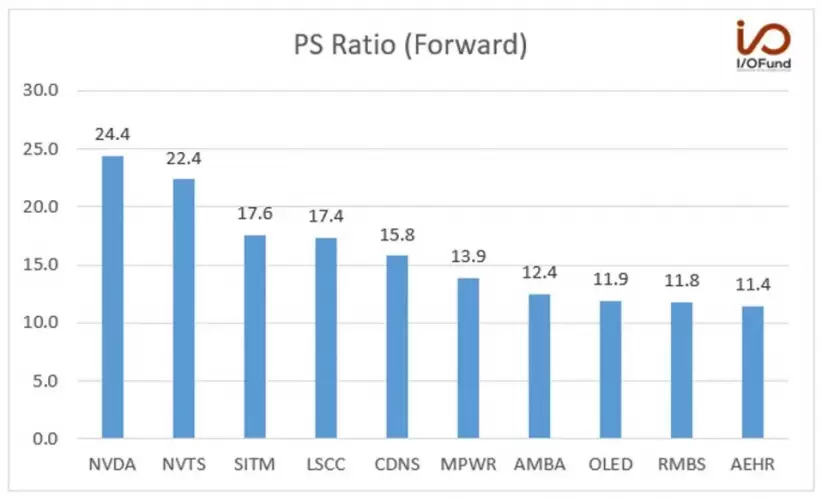

Valoración de los semiconductores

Nvidia tiene el mayor ratio P/S de 24,4 entre los valores de semiconductores. La empresa consiguió una valoración superior debido a su posición sin rival en GPU. Le sigue Navitas, con un ratio P/S a plazo de 22,4.

Según nuestro análisis, se espera que Navitas registre un fuerte crecimiento de los ingresos en los próximos trimestres.

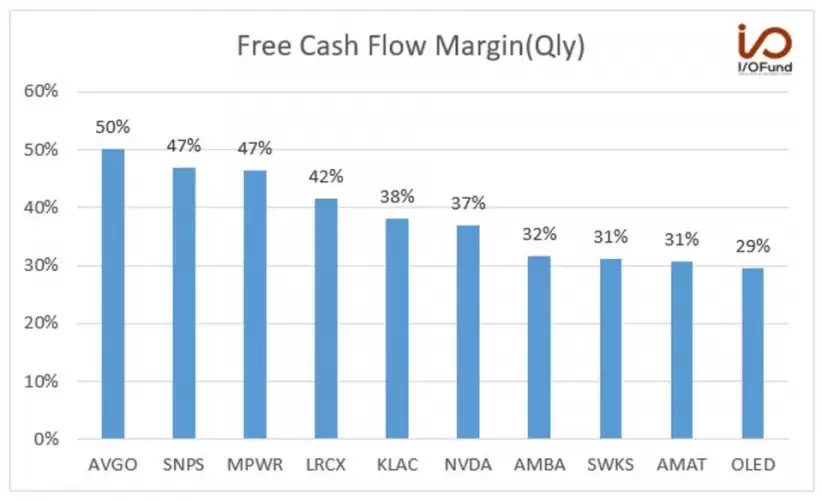

Margen de flujo de caja libre

La mayoría de los valores de semiconductores tienen márgenes positivos de flujo de caja libre. Entre los valores de semiconductores que seguimos, 16 empresas tienen un margen de flujo de caja libre superior al 20%. En tiempos de incertidumbre macroeconómica, los valores con fuertes flujos de caja libre se consideran una apuesta más segura.

Broadcom lidera el sector de semiconductores con un margen de flujo de caja libre del 50%, seguido del 47% de Synopsys y el 47% de Monolithic Power Systems. El flujo de caja libre de Broadcom en el último trimestre creció un 5% interanual, hasta 4.400 millones de dólares. La dirección también espera que el flujo de caja sea fuerte en el próximo trimestre.

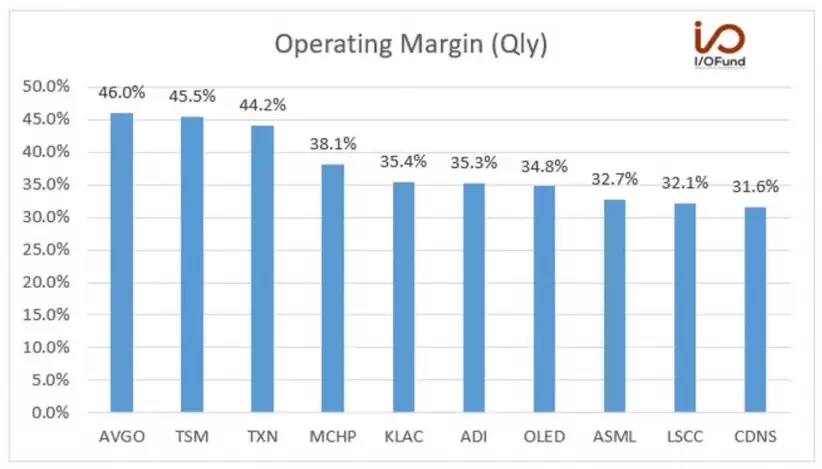

Margen operativo

Broadcom lidera los valores de semiconductores con un margen operativo del 46%, seguido del 45,5% de Taiwan Semiconductor Manufacturing y el 44,2% de Texas Instruments.

El margen operativo de TSM, del 45,5%, fue superior a las previsiones de la dirección, del 41,5% al 43,5%. Los esfuerzos de control de costes de la empresa se tradujeron en una reducción de los gastos de explotación.

Wendell Huang, Director Financiero de la empresa, declaró en la llamada de resultados: "Los gastos de explotación totales representaron el 10,8% de los ingresos netos, porcentaje inferior al 12% previsto en nuestras previsiones para el primer trimestre, debido principalmente a un estricto control de los gastos y a una menor participación de los empleados en los beneficios". Las previsiones de la dirección para el segundo trimestre se sitúan entre el 39,5% y el 41,5%.

Gracias a su posición de liderazgo en la fabricación de chips avanzados, TSM puede negociar mejores precios con sus clientes. Las mejoras de costes también ayudan a la empresa a mantener unos márgenes sólidos.

Conclusión

Nvidia es un valor de semiconductores muy conocido en estos momentos, pero hay otros en el espacio de los semiconductores que también están obteniendo buenos resultados. Broadcom y Taiwan Semiconductor siguen siendo valores defensivos con sólidos resultados.

Navitas e Indie Semiconductor son valores de alta beta que están registrando un crecimiento de casi tres dígitos (en particular, sus márgenes están en números rojos hasta que alcanzan escala). Nuestra empresa sigue de cerca los valores tecnológicos y emite alertas en tiempo real cuando entramos o salimos de un valor. También organizamos seminarios web semanales para analizar nuestra cartera, que se celebran todos los jueves a las 16:30, hora del Este.

Royston Roche, analista de renta variable, contribuyó a este artículo.

*Con información de Forbes US