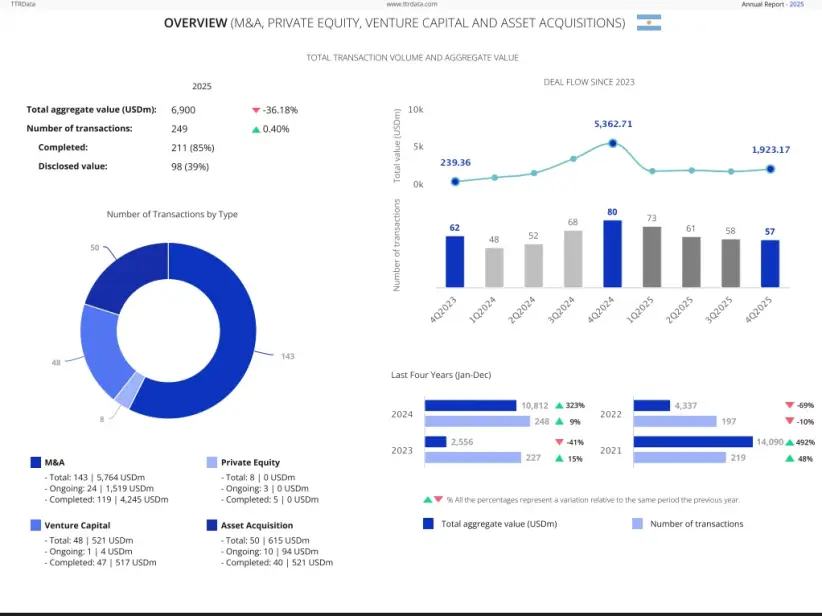

El mercado argentino de fusiones y adquisiciones cerró el 2025 con 249 operaciones, una suba del 0,4 % respecto al año anterior. Sin embargo, el valor total de las transacciones cayó de forma marcada a US$ 6.900 millones, una baja del 36 % interanual. Los datos provienen del informe publicado por la consultora Aon, junto con TTR Data y Datasite.

Pese a la caída en el monto movilizado, la cantidad de acuerdos cerrados evidencia la capacidad de adaptación del mercado local, que se sostuvo gracias a una actividad intensa en sectores como tecnología, energía, petróleo y gas, servicios financieros y bienes raíces. Estas industrias concentraron la mayor parte del movimiento transaccional durante el año pasado.

La operación más relevante fue la venta del paquete accionario de Profertil, la productora de fertilizantes, por parte de YPF a Agro Inversora Argentina por US$ 635 millones. El desprendimiento forma parte de un proceso de reorganización de activos por parte de la compañía estatal.

Carlos Dorado, responsable de M&A and Transaction Solutions para Hispanic South America en Aon, destacó que “Argentina registró durante el año pasado un mercado activo, pero aún mantiene una prima de riesgo elevada". Según explicó, los inversores muestran interés cuando existe una tesis sólida, especialmente en el sector energético, aunque persiste la necesidad de contar con certezas en torno a la regulación, el tipo de cambio y la capacidad de ejecución.

El contraste entre volumen (cantidad) y value (monto) domina el año. El reporte señala que 211 operaciones se encuentran completadas (el 85% del total), pero solo 98 (el 39%) cuentan con valor divulgado.

M&A, el motor central del año

El reparto por tipo confirma un patrón clásico: M&A concentra la mayor parte del negocio.

- M&A: 143 operaciones y US$ 5.764 millones. De ellas, 119 ya están completadas (US$ 4.245 millones) y 24 siguen en curso (USD 1.519 millones).

- Venture Capital: 48 operaciones por US$ 521 millones (casi todo ya cerrado: 47 completadas por US$ 517 millones; 1 en curso por US$ 4 millones).

- Asset Acquisition: 50 operaciones por US$ 615 millones (40 completadas por USD 521 millones; 10 en curso por US$ 94 millones).

- Private Equity: 8 operaciones, pero sin montos informados (0 USDm en total, según el gráfico), lo que sugiere falta de disclosure más que ausencia de actividad económica.

En montos, el salto es todavía más elocuente: el valor agregado pasa de US$ 239,36 millones (4T23) a un pico de US$ 5.362,71 millones (4T24) y luego se ubica en US$ 1.923,17 millones hacia 4T25. En otras palabras: la ola de 4T24 no se sostuvo y 2025 aparece como un año de normalización a la baja, especialmente en operaciones de gran ticket.

El informe señala que si el proceso de normalización con orientación de mercado se mantiene durante el 2026, el escenario podría volverse más favorable. Aun así, el capital continuará eligiendo activos donde los riesgos estén bien medidos.

Brasil y México marcaron el pulso regional

En el plano regional, América Latina cerró el 2025 con 3.061 transacciones, por un total de US$ 119.793 millones. El crecimiento fue leve en cantidad (+1 %), pero más notorio en términos de valor (+19 %), lo que evidencia una selección más estricta y operaciones de mayor escala.

Brasil lideró el ranking con 1.877 operaciones, una mejora interanual del 8 %, y movilizó US$ 56.418 millones (+13 %). Le siguió Chile, con 338 transacciones, aunque cayó un 12 % en volumen y un 53 % en capital movilizado (US$ 6.691 millones). México, en cambio, redujo su actividad un 17 % en cantidad (307 operaciones), pero duplicó el dinero involucrado (US$ 32.510 millones, +86 %).

Colombia contabilizó 288 acuerdos, un 7 % menos que en 2024, y movió US$ 10.039 millones (-18 %). Por debajo quedó Argentina, en el quinto puesto. Perú cerró la tabla con 167 transacciones y US$ 4.432 millones, lo que implicó descensos del 9 % y 15 % respectivamente.

Más inversión regional hacia Europa y EE.UU.

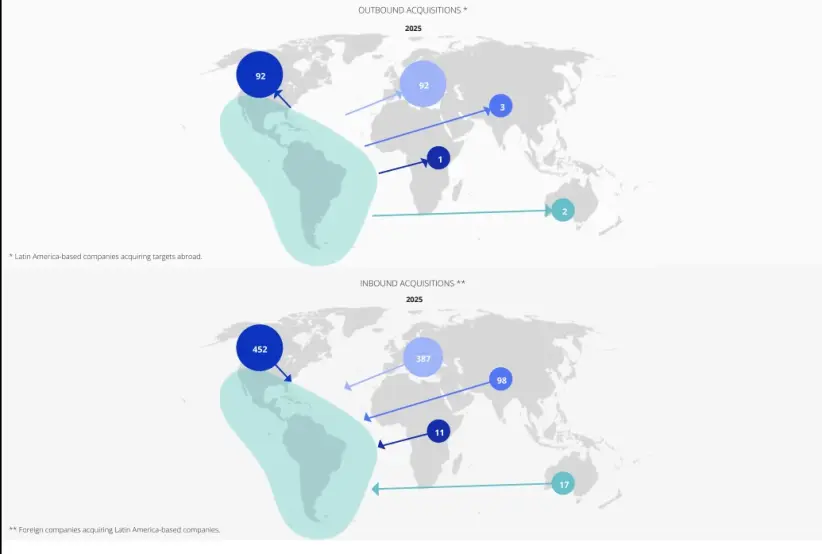

El informe también expone que las compañías latinoamericanas concretaron 92 operaciones en Europa y otras 92 en Norteamérica, lo que marca una clara estrategia de expansión hacia esos mercados. A su vez, los inversores que más apostaron por activos en la región provinieron de Norteamérica (452 operaciones), Europa (387) y Asia (98).

Pedro da Costa, head de M&A and Transaction Solutions para América Latina en Aon, explicó que el 2025 fue un año de "valoraciones más racionales, estructuras analíticas más disciplinadas y transacciones que dependieron más de la calidad de los activos, la caja y los mecanismos de protección". Según dijo, hubo un interés notorio por parte de grandes empresas y fondos de Private Equity por encontrar oportunidades claras para reordenar portafolios.

Las fusiones y adquisiciones de mayor escala se concentraron en sectores con un alto componente estratégico, como la energía, donde la expectativa de reformas estructurales atrajo capital. También hubo interés por activos tecnológicos y desarrollos inmobiliarios.

El informe muestra que la selección de activos se mantiene con filtros exigentes y que la región, aunque registró menos operaciones en total, movilizó más capital que en 2024. En ese mapa, Argentina sigue en el radar, con un mercado que responde ante una lectura positiva del rumbo político y económico.