Crisis de la industria textil: las importaciones superan por 20 veces a las exportaciones y la actividad cae 24%

Laura Mafud Editora

Laura Mafud Editora

La crisis de la industria textil argentina se profundizó en los últimos meses del año. Según el último informe económico de la Federación de Industrias Textiles Argentinas (FITA), en octubre de 2025 la actividad del sector se desplomó 24% interanual, alcanzando niveles comparables a los de mayo de 2020, en plena pandemia de COVID-19. Se trata del peor registro para un mes de octubre en la última década.

El dato contrasta fuertemente con el desempeño de la industria en su conjunto, que en el mismo mes mostró una caída más moderada del 2,9%. En el acumulado enero-octubre, mientras el total industrial creció 3,1%, el sector textil se contrajo 3,4%.

El uso de la capacidad instalada evidencia la magnitud de la crisis. En octubre, el sector textil operó al 32,5% de su capacidad, con caídas de 4,6 puntos porcentuales respecto al mes anterior y 15,3 puntos menos que un año atrás. Este nivel representa el peor desempeño entre todos los sectores industriales y una aceleración del deterioro respecto a septiembre, cuando la capacidad utilizada se ubicaba en 37,1%.

Como había informado este medio a principios de diciembre, la industria textil venía atravesando su momento más crítico desde 2016. Los nuevos datos confirman que la situación no solo no se revirtió, sino que se agravó en los últimos meses del año.

El impacto sobre el mercado laboral continúa siendo severo. En septiembre de 2025, los sectores textil, confección, cuero y calzado registraron 105.000 puestos de trabajo formales, lo que representa 2.000 empleos menos que en agosto y 8.000 menos que un año atrás. Desde diciembre de 2023, la pérdida acumulada supera los 16.000 puestos de trabajo.

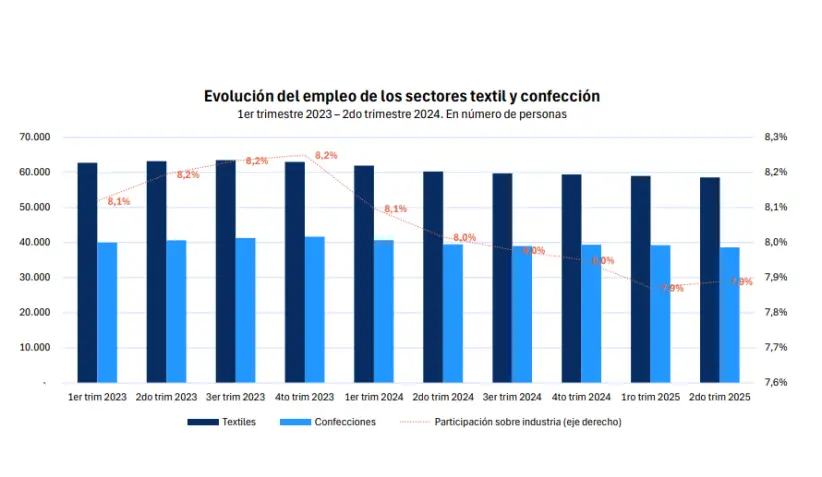

Los datos del segundo trimestre de 2025 muestran que los sectores textiles y de la confección generaron 97.189 puestos formales, evidenciando una pérdida de 2.508 puestos respecto al mismo período de 2024, con una reducción de 0,1 puntos porcentuales en la participación de estos sectores dentro del empleo industrial.

Uno de los factores determinantes de la crisis es el crecimiento sostenido de las importaciones. Entre enero y noviembre de 2025, ingresaron al país 252.563 toneladas de productos textiles por un valor de US$ 685 millones, lo que representa un aumento del 91% en volumen y del 50% en valor respecto al mismo período de 2024.

Los rubros más afectados por la competencia importada fueron los bienes finales: las confecciones aumentaron 127%, las prendas 96%, y los tejidos de punto 68% en el acumulado del año. En contraste, las exportaciones del sector totalizaron apenas 8.477 toneladas y US$ 35 millones, con una caída del 3% en volumen y del 13% en valor.

Pese al complejo escenario, el sector continuó invirtiendo en la modernización de sus procesos productivos. Entre enero y noviembre de 2025, las compras de maquinaria importada totalizaron US$ 164 millones, superando el total de 2024. Sin embargo, este monto permanece muy por debajo de los niveles alcanzados entre 2021 y 2023.

Los rubros que más crecieron en inversión fueron lavado (103%), coser (119%) e hilatura (131%), mientras que las compras de telares planos y auxiliares registraron caídas del 15% y 19% respectivamente.

"El sector atraviesa un momento muy desafiante. Para revertir esta situación y sus efectos negativos, es necesario avanzar hacia una industria más competitiva, con reglas claras, previsibilidad y un campo de juego equitativo", señaló Luis Tendlarz, presidente de FITA.

En noviembre pasado, la federación había presentado su Plan de Competitividad Textil, que propone que los impuestos al trabajo abonados por las firmas sean tomados a cuenta del pago del IVA, sin afectar los salarios de los trabajadores. La medida buscaría reducir el costo laboral y promover la formalización del empleo sin generar un costo fiscal adicional.