La Administración Federal de Ingresos Públicos (AFIP) emitió oficialmente las nuevas escalas y valuaciones mínimas para la liquidación del Impuesto sobre los Bienes Personales correspondiente al período fiscal 2023, cuyo plazo de vencimiento está fijado para junio de 2024.

En esta última actualización, el valor mínimo sujeto a gravamen por la posesión de bienes al 31 de diciembre del año pasado experimentó un aumento significativo: ascendió a la cifra de $27.377.408 (previamente establecido en $11.282.141). Paralelamente, los inmuebles destinados a vivienda habitual gozan de una exención hasta un monto de $136.887.041 (anteriormente, $56.410.705).

Cabe destacar que, para llevar a cabo estas valuaciones, se toman en cuenta las valoraciones establecidas por la normativa que rige el impuesto, en lugar de los precios de mercado.

La actualización del mínimo no imponible se basó en el mecanismo estipulado por el Decreto 912/2021, que considera la variación del Índice de Precios al Consumidor (IPC) entre octubre del año anterior y octubre del período fiscal objeto de declaración. De este modo, la indexación de los montos del Impuesto sobre los Bienes Personales para 2023 se fijó en un 142,7%, una cifra notablemente inferior a la inflación acumulada del 211,4% informada por el INDEC.

Es relevante destacar que el ajuste en las escalas también muestra una marcada diferencia con el aumento del tipo de cambio, que alcanzó un 349.70% según la cotización oficial del Banco Nación al cierre del año calendario. Estos dos factores combinados llevaron a un incremento de la presión fiscal sobre los contribuyentes.

En paralelo, la AFIP estableció un calendario de vencimientos para la presentación y cancelación de las declaraciones juradas correspondientes al período fiscal 2023.

¿Cómo quedan las escalas del impuesto?

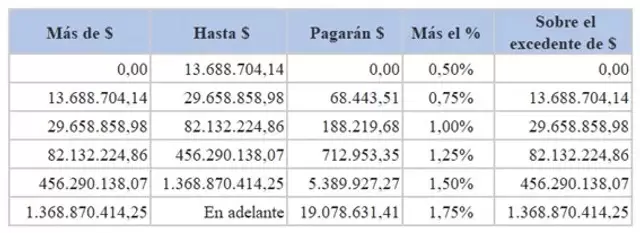

En el caso del Impuesto sobre los Bienes Personales 2023, que se pagará en junio de 2024, la AFIP mantiene la diferencia de escalas para bienes en el país o en el exterior, hasta tanto no se apruebe la Ley Ómnibus impulsada por el Gobierno de Javier Milei. De esta manera, el importe que exceda el mínimo no imponible general quedará alcanzado según la siguiente escala, para aquellos sujetos residentes en el país:

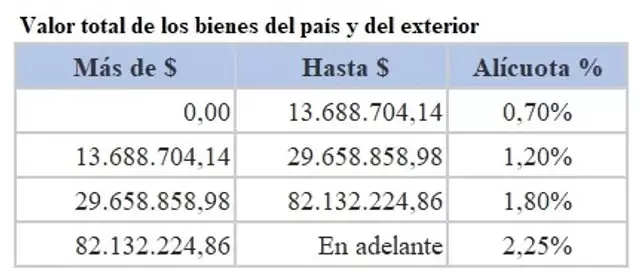

Para sujetos residentes en el país que posean bienes en el exterior, las alícuotas van de 0,7% a 2,25%, la máxima a pagar sobre un monto que se reduce a $82.132.224 millones.

Ley Ómnibus

En cuanto a las proyecciones futuras, se espera que la Ley Ómnibus, promovida por el Gobierno de Javier Milei, modifique el impuesto de Bienes Personales, eliminando el escalón más alto de alícuota del 1,75% y reduciendo gradualmente la carga fiscal en los años siguientes, con el objetivo de alcanzar una alícuota del 0,5% para todos los patrimonios sujetos al impuesto en 2027.

Asimismo, la Ley Ómnibus busca eliminar la diferencia en la imposición entre bienes situados en el país y aquellos en el extranjero. También introduce un Régimen Especial de Ingreso del Impuesto sobre los Bienes Personales (REIBP) que permitirá el pago anticipado del impuesto para los períodos fiscales 2024 a 2027, con estabilidad fiscal hasta 2038 para Bienes Personales y otros tributos relacionados con los activos del contribuyente.

Este régimen será aplicable a personas humanas, sucesiones indivisas, responsables sustitutos y sujetos no residentes que hayan sido considerados residentes en Argentina en períodos fiscales anteriores.