El contexto económico argentino en la etapa prepandemia ya era complejo y, con el impacto del Covid-19, esta situación se agravó. En estas circunstancias, la recaudación de los niveles nacionales, provinciales y municipales se vio sensiblemente afectada, tanto por la reducción del monto de impuestos y tasas derivado de la inactividad, como por el atraso en el pago de los mismos.

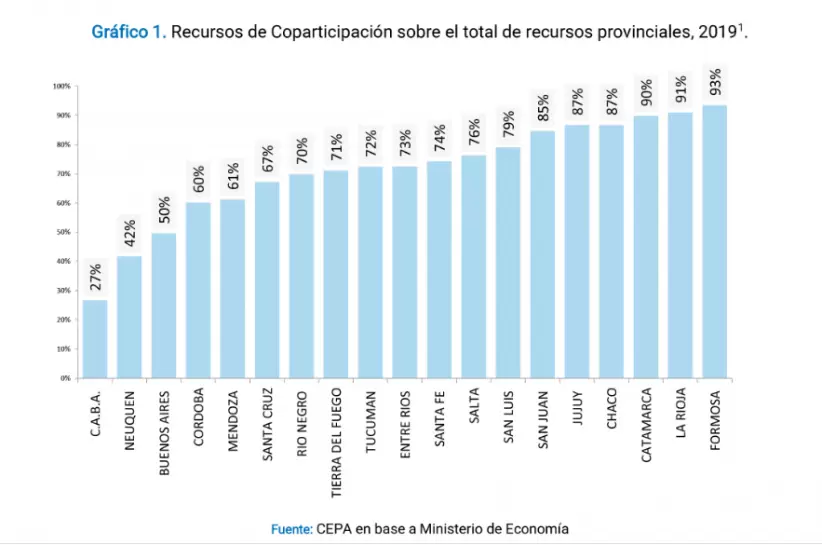

Los ingresos provinciales provienen básicamente de dos fuentes: recursos propios (principalmente, Ingresos Brutos, Inmobiliario, Automotor y Sellos) y recursos de Coparticipación. En lo que respecta a las transferencias por Coparticipación, estas representan una buena parte de los ingresos provinciales: en promedio, alcanzan el 71,3% del total. Algunas provincias presentan un alto nivel de dependencia de los recursos nacionales coparticipables, como Formosa, La Rioja, Catamarca, Chaco, Jujuy, San Juan, mientras que, en el otro extremo, los niveles de recaudación de recursos locales son sensiblemente mayores, como en el caso de la Ciudad de Buenos Aires.

El informe Transferencias a las provincias por coparticipación y recaudación tributaria de origen provincial, realizado por el Centro de Economía Política Argentina (CEPA), indica que en agosto creció la variación interanual de las transferencias en términos reales de 4,1%. Esto se debe a la mejora de la actividad en agosto en relación con el mismo mes del año anterior. Vale recordar que la recaudación en términos reales de agosto de 2020 también había mostrado guarismos positivos en relación con el mismo mes de 2019. Se produce un buen desempeño del IVA y del impuesto a las ganancias, que explican este crecimiento.

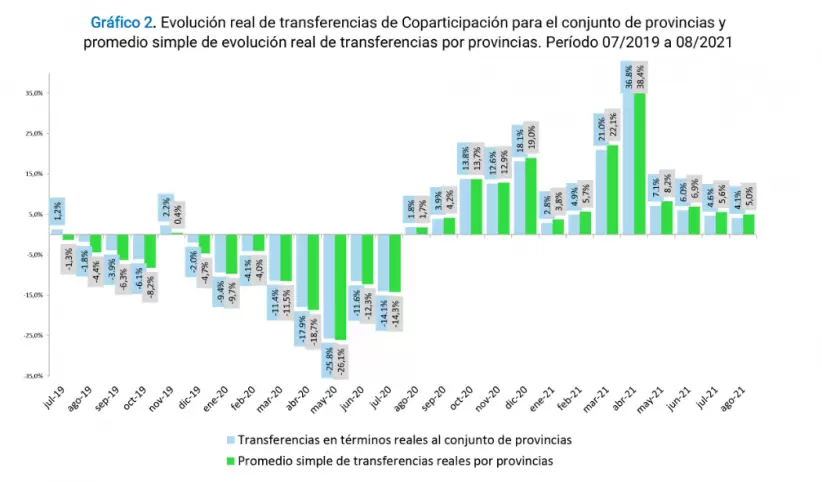

En la primera parte de la pandemia, hasta mayo se observa un impacto negativo sobre la recaudación, que es sostenido y empeora: -11,4% en marzo, -17,9% en abril, -25,8% en mayo. Los meses de junio y julio muestran una marcada desaceleración de esa caída: -11,6% en junio y 14,1% en julio. Agosto y septiembre implican un retorno a niveles previos a la pandemia, donde las transferencias en términos reales crecen 1,8% y 3,9% respectivamente respecto a ambos meses equivalentes del año anterior, particularmente influenciados por el atraso en el vencimiento de bienes personales y su significativa recaudación derivada de las modificaciones del impuesto en 2019, y la recuperación en buena parte del IVA y del Impuesto a las Ganancias.

Octubre mejora aún más la recaudación mostrando un crecimiento en términos reales de 13,8%interanual que deriva de una mejor evolución de la recaudación del Impuesto a las Ganancias, una menor caída de IVA y por el impacto positivo, por tercer mes consecutivo, de la recaudación en el Impuesto a los Bienes Personales. Noviembre muestra valores similares al mes de octubre, con una variación interanual de 12,6%. El mejor desempeño del año lo tuvo diciembre, que cerró el año con 18,1%.

Enero de 2021 presenta un aumento del 2,8% y febrero muestra un incremento real de 4,9% influenciado por el desempeño del Impuesto a las Ganancias, un moderado crecimiento de IVA y el incremento en el Impuesto a los Bienes Personales. En marzo se puede observar un notable aumento (el más alto en varios años) en la variación interanual de las transferencias en términos reales del 21,0%. Dicho salto se explica por el efecto del Covid en la comparación interanual, ya que marzo y abril de 2020 constituyen los meses de mayor impacto de la pandemia.

Mira también

En abril de 2021 el crecimiento en la recaudación respecto al mismo mes de 2020 es aún más considerable: 36,8%. Esta enorme variación también tiene su correlato en la influencia notable que tuvo el Covid-19 en abril de 2020. De allí en adelante se observa una variación mensual positiva en términos reales con una tendencia lenta a la baja. En mayo de 2021 el crecimiento alcanza 7,1%, en junio 6,0%, 4,6% en julio y 4,1% en agosto.

Mira también

La evolución es similar si se considera el promedio simple de la evolución real de las transferencias para cada provincia: -11,5% en marzo, -18,7% en abril, -26,1% en mayo, -12,3% en junio, -14,3 en julio, 1,7% en agosto, 4,2% en septiembre, 13,7% en octubre, 12,9% en noviembre y 19% en diciembre. En 2021, el promedio simple arrojó un valor del 3,8% en enero, 5,7% en febrero, 22,1% en marzo, 38,4% en abril, 8,2% en mayo, 6,9% en junio, 5,6% en julio y 5% en agosto.

Mira también

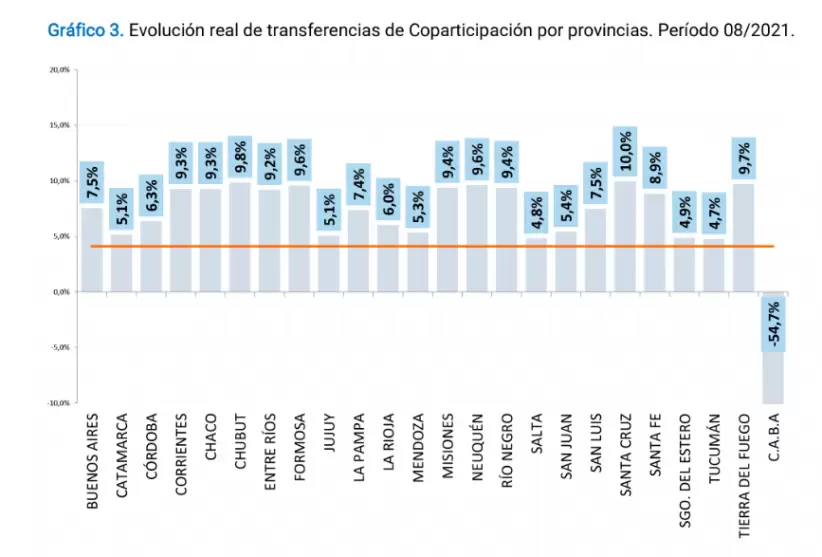

Al considerar la situación provincia por provincia, es posible distinguir que la pérdida en términos reales de las transferencias por Coparticipación tiene en sus extremos a CABA, con una caída de 54,7% interanual (como resultado de la reducción de las transferencias vinculadas al costo de la policía y bomberos) y a Santa Cruz que recupera 10%. Se trata de un escenario donde, salvo CABA, el resto de las provincias le ganan a la recaudación del año anterior ajustada por inflación por décimo tercer mes consecutivo.

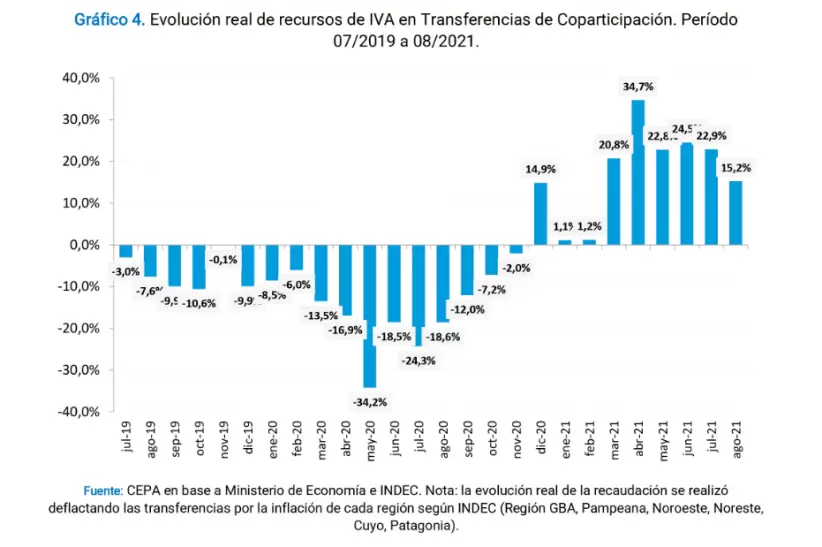

Considerando las transferencias de Coparticipación, la recaudación por IVA muestra un aumento interanual de 15,2%. Este es el noveno mes consecutivo donde se presentan guarismos positivos respecto del IVA en las transferencias de coparticipación. El dato ilustra la actividad del mes anterior al de recaudación, atado a la capacidad de pago en el mes de julio. La evolución del IVA en términos reales resulta un termómetro preciso del desempeño del consumo en dicho mes.

En el caso del Impuesto a las Ganancias, agosto muestra un crecimiento interanual ajustado por inflación de 7,1%. Junio había sido el único mes desde septiembre del 2020 con guarismos negativos pero los datos de julio y agosto han permitido volver a la tendencia de crecimiento.