La eliminación temporal y la posterior baja de retenciones al sector agropecuario fue presentada por el Gobierno como una herramienta para acelerar el ingreso de dólares y aliviar tensiones cambiarias en un momento crítico. En el corto plazo, la medida cumplió su objetivo: las exportadoras adelantaron liquidaciones y el mercado recibió un flujo extraordinario de divisas. Sin embargo, el balance posterior muestra que ese alivio fue caro, transitorio y dejó secuelas que aún persisten.

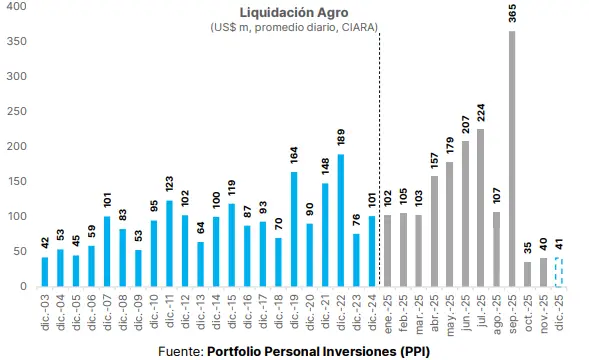

Tras el incentivo impositivo, los promedios diarios de liquidación se dispararon en julio y agosto, con picos superiores a los US$ 300 millones diarios. Pero una vez agotado el estímulo, el flujo se desplomó abruptamente. Desde septiembre, los montos ingresados se ubican en niveles históricamente bajos, muy por debajo del promedio de los meses previos.

De acuerdo al economista Juan Manuel Telechea, la eliminación temporal de retenciones fue “muy mala” porque el Gobierno “pagó carísimo ese ingreso de dólares” y, además, los flujos “todavía siguen sin normalizarse, y es probable que esto se mantenga hasta la próxima cosecha”. La crítica apunta directamente a la raíz del problema, que no se trató de dólares genuinos adicionales, sino de divisas adelantadas, a costa de resignar recaudación futura.

Desde el punto de vista fiscal, el costo es significativo. Las retenciones representan una de las principales fuentes de ingresos tributarios ligados al comercio exterior. Al reducirlas o eliminarlas, el Estado resigna recursos que no siempre son compensados por un mayor volumen exportado. De hecho, los datos muestran que el incentivo no aumentó la producción ni las ventas totales, sino que alteró el timing de la liquidación. En otras palabras, se vendió antes lo que se iba a vender después.

El resultado es un doble efecto negativo. Por un lado, el Tesoro dejó de recaudar miles de millones de dólares en derechos de exportación. Por otro, el Banco Central perdió previsibilidad en el flujo de divisas, ya que el “shock” inicial fue seguido por un período prolongado de sequía cambiaria. En la práctica, el Gobierno canjeó un alivio transitorio por un bache posterior más profundo.

El impacto también se observa en la dinámica macroeconómica. Con menos dólares ingresando en los meses posteriores, aumentan las tensiones sobre el tipo de cambio, se reduce la capacidad de acumulación de reservas y se limita el margen de maniobra para sostener la estabilidad financiera. A su vez, la menor recaudación obliga a ajustar otras partidas o a depender más de recortes del gasto para sostener el superávit fiscal.

“Fue un fenómeno de intertemporalidad mal diseñada. La eliminación temporal de retenciones no generó un aumento genuino y sostenido de la oferta de divisas, sino una relocalización en el tiempo de liquidaciones que iban a ocurrir de todos modos. El incentivo fue tan fuerte y tan concentrado que produjo un efecto puerta 12: los exportadores adelantaron masivamente ventas en un lapso muy corto, maximizando el beneficio fiscal, pero dejando un vacío posterior en los flujos. Desde el punto de vista macro, no hubo ganancia estructural, sólo un adelantamiento de dólares que hoy resulta muy costoso”, sostuvo Leonardo Anzalone, director del Centro de Estudios Políticos y Económicos (CEPEC).

“El mayor problema es que esta herramienta tiene sentido en contextos de cepo, cuando la restricción es cuantitativa y el objetivo es forzar oferta. Aplicarla en un régimen sin cepo distorsiona precios relativos, sacrifica recaudación y genera volatilidad innecesaria. La sobreoferta transitoria creó su propia demanda —vía atraso cambiario, importaciones y cobertura— y, una vez agotado el incentivo, los flujos no sólo no se normalizaron, sino que quedaron por debajo de lo necesario para recomponer reservas. En términos de diseño de política económica, fue una medida cara, poco eficiente y con efectos secundarios que hoy siguen condicionando el mercado cambiario”, sentenció.

De todas formas, desde el sector agropecuario, la baja de retenciones sí implicó una mejora en la rentabilidad, especialmente en zonas de alta productividad. Estudios privados muestran incrementos en los márgenes por hectárea, lo que explica el apoyo del campo a la medida. “La reducción de derechos de exportación mejora la capacidad teórica de pago en alrededor de US$ 4 para el trigo, US$ 2 para maíz y sorgo, US$ 8 para la soja y US$ 4 para el girasol”, precisó la analista de mercados agrícolas Mariela Brandolin.

Aun así, ese beneficio es heterogéneo y no necesariamente se traduce en un aumento inmediato de la inversión o la producción, sobre todo en un contexto de incertidumbre macroeconómica y precios internacionales volátiles.

“Dado que los compradores ya venían convalidando valores superiores a esa capacidad, no espero un cambio relevante en el ritmo de comercialización. Incluso en el caso de la soja, que sería la más beneficiada, es difícil que veamos un repunte significativo en las ventas, porque el flujo comercial ya venía siendo elevado en los meses previos”, añadió la ejecutiva.

El problema de fondo es que las retenciones, aunque distorsivas, cumplen un rol fiscal clave en una economía con fuertes restricciones externas. Eliminarlas sin una reforma tributaria integral ni una normalización del mercado cambiario genera incentivos de corto plazo, pero también desordena los flujos y debilita la sostenibilidad fiscal.