¿Existe el "riesgo Milei"?: Por qué Ecuador colocó bonos por US$ 4.000 millones y, aunque se acerca, Argentina todavía espera

Virginia Porcella Editora

Virginia Porcella Editora

Ecuador acaba de colocar bonos US$ 4.000 millones, lo que llevó su riesgo país a su nivel más bajo desde 2018, época desde la cual funciona muchas veces como espejo de la Argentina a los ojos del mercado. Esa dinámica es particularmente cierta en esta emisión, sobre la que crecía la atención desde las primeras horas de esta semana.

"El foco también estará puesto en el resultado de la emisión internacional de Ecuador. La colocación de los nuevos bonos culminaría el martes 27 de enero, mientras que la recompra de los títulos 2030 y 2035 se concretaría el jueves 29. Si bien no se trata de un canje tradicional bono-por-bono, este movimiento funcionará como un caso testigo para Argentina, en un contexto en el que el perfil de vencimientos presenta una elevada concentración de amortizaciones en los Globales y Bonares 2029 y 2030".

El resultado de la operación, que arrojó una tasa un dígito (levemente por debajo de 9 % anual), con un riesgo país que al momento de lanzar la oferta se ubicaba en 470 puntos básicos vuelve a poner a la Argentina en el radar. De hecho, el riesgo país local quedó a punto de perforar los 500 puntos básicos, lo que abriría las puertas a un regreso también para el Gobierno.Es que Ecuador utilizó parte de esos fondos para recomprar títulos en circulación, lo que le permitió mejorar su perfil de vencimientos y reducir el riesgo de refinanciación en los próximos años. Es un punto que se emparenta con el panorama que enfrenta la Argentina sumado a un dato relevante que apunta Barclays: Ecuador reestructuró su deuda en 2020 y, tras un plan ordenamiento macro con ajuste incluído, logró recuperar el acceso al mercado. A priori, las similitudes son evidentes.

Sin embargo, cabe una pregunta incómoda. La plantea Claudio Maulhardt, portfolio manager de Galileo, conocido en redes el “brujo de los mercados”: “¿Por qué Ecuador rinde menos si tuvo más de 4 % de déficit fiscal en 2025 y Argentina tuvo superávit?”. A modo de respuesta, arriesga que existe probablemente una tendencia a mezclar las cuentas en pesos con las cuentas en dólares. El acreedor en dólares quiere ver los dólares, y emitir es una forma de demostrar que, aunque no estén, se pueden conseguir. “Está bien que no queramos depender de Wall Street, pero esa es una aspiración de largo plazo. La estructura actual de la deuda nos obliga a emitir, porque no alcanza el ahorro interno para reemplazar esa fuente, ni hay superávit posible para pagar el capital” opinó.

A esa explicación, se le suma otra mirada, vinculada a la política. La comparación con Ecuador es histórica pero se refuerza a partir de 2023 cuando tanto el presidente de Ecuador, Daniel Noboa, como el argentino Javier Milei asumen sus respectivos mandatos con niveles de riesgo país por encima de los 2.000 puntos básicos. Pero con cuentas menos prolijas, Ecuador pudo convencer antes a los inversores que la Argentina. Para el economista Jorge Neyro, la explicación es sencilla: “Noboa es parte del establishment ecuatoriano. El antecesor de Noboa, Lasso, tenía una orientacion parecida. Mientras que Milei es un outsider y el año pasado tuvimos incertidumbre politica por los resultados electorales, ahí está la diferencia en el riesgo país", aportó.

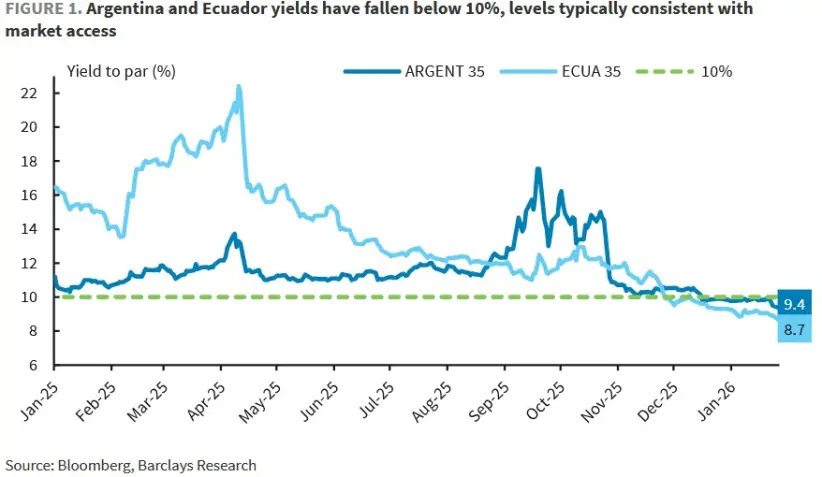

Lo cierto es que esa diferencia puede acortarse. De hecho, es la primera reacción que se advirtió hoy en el mercado. Pero la performance de la deuda ecuatoriana y argentina, que ha mantenido en los últimos 12 meses un trayectoria casi similar, parece dar crédito a esa mirada: mientras el rendimiento de la deuda de Ecuador cayó acelerdada y sostenidamente desde enero del año pasado hasta los niveles actuales (8,7%), la de argentina arrancó 2025 muy levemente por encima del rendimiento actual (9,5%). En el medio, el tembladeral político por las elecciones de medio término y el salvataje de Trump.

Según Barclays, la experiencia ecuatoriana muestra que el mercado está dispuesto a reabrir la puerta, pero también que el proceso exige consistencia y respaldo externo. En ese sentido, el rol del FMI y de los organismos multilaterales aparece como un factor clave para reducir la prima de riesgo y facilitar el regreso gradual al financiamiento. (I)