Estados Unidos representa actualmente el 60% del mercado de renta variable global. Esto significa que los inversores están ignorando el 40% del universo de renta variable. Hacerlo durante los últimos 14,5 años habría funcionado, pero los mercados son cíclicos, por lo que es poco probable que esto dure para siempre.

También hay una larga historia de intercambio de tronos entre acciones estadounidenses e internacionales. Particularmente en el entorno desafiante del mercado actual, los inversores deben pensar dos veces antes de dar la espalda a los activos fuera de Estados Unidos.

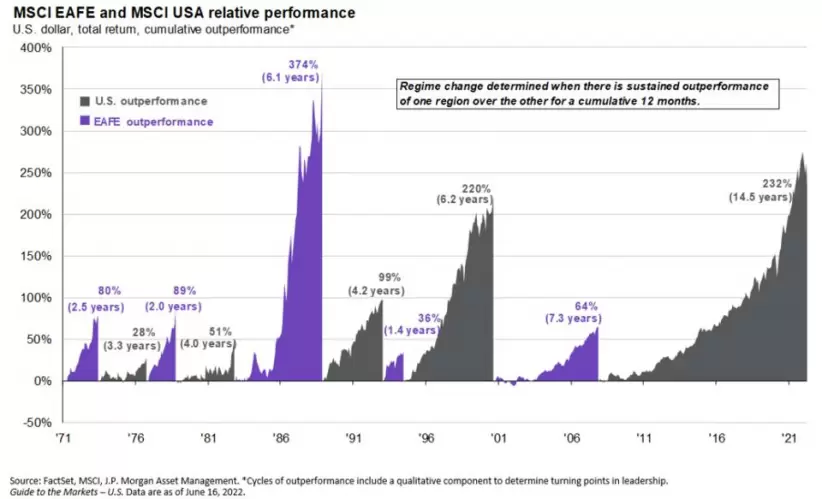

Las acciones estadounidense no siempre dominan

¡Estados Unidos no siempre domina el mercado de valores mundial! Cuando las acciones estadounidenses enfrentan vientos en contra, las acciones internacionales pueden estar a la altura de las circunstancias. Los períodos sostenidos de rendimiento superior de una región han sido bastante comunes históricamente.

Estos combates pueden ser significativos. Por ejemplo, hay que considerar la “década perdida” para las acciones estadounidenses que comenzó a principios de los 2000. Entre 2000 y 2009, el rendimiento total acumulado del S&P 500 fue negativo en un 9,1% frente al positivo de 30,7% del índice MSCI All Country World sin Estados Unidos.

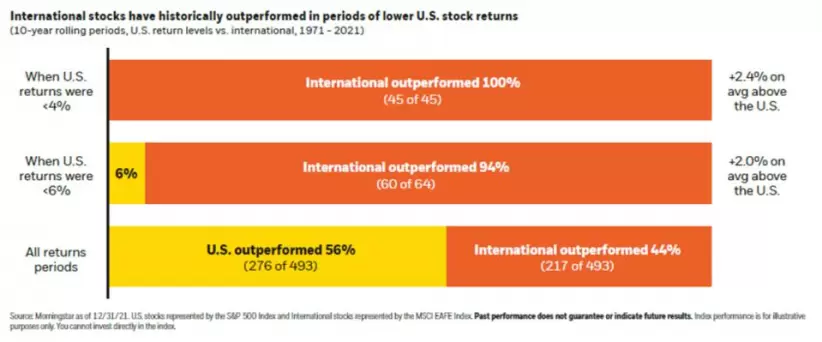

Las acciones internacionales podrían tener un rendimiento superior

El gráfico anterior desglosa el rendimiento del S&P 500 frente al MSCI EAFE. Durante los períodos en que las acciones estadounidenses produjeron rendimientos por debajo del promedio, las acciones internacionales obtuvieron mejores resultados, en más del 2% en promedio. Además, durante todos los períodos de 10 años consecutivos desde 1971, el mejor desempeño fue casi un lanzamiento de moneda: Estados Unidos solo lo hizo mejor el 56% de las veces.

Dado que tratar de cronometrar los cambios de régimen es muy difícil en tiempo real sin el beneficio de la retrospectiva, hay razones para considerar la asignación de acciones de Estados Unidos y de fuera de este país.

Mira también

Mira también

La renta variable internacional puede ayudar a reducir el riesgo en una cartera

Mira también

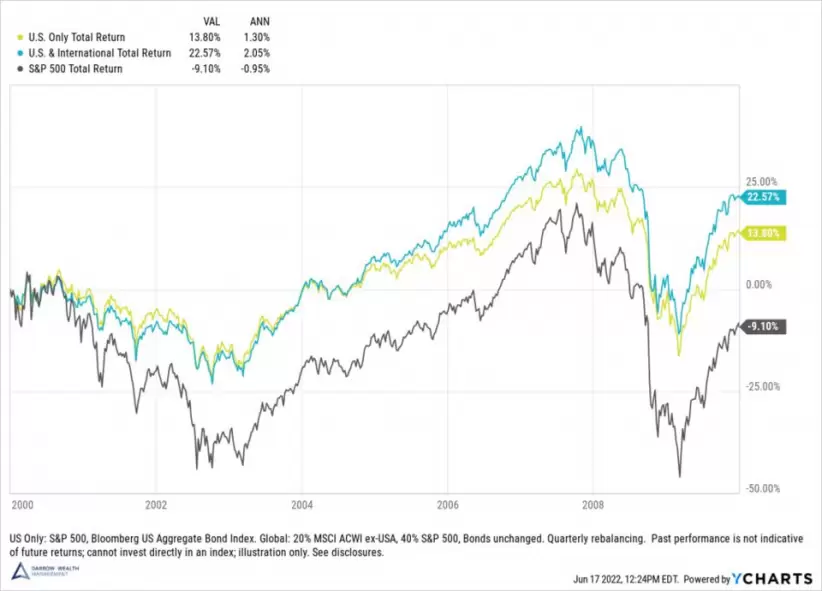

Tener exposición internacional en la cartera a principios de la década de 2000 y durante la crisis financiera mundial habría sido un ingrediente clave para reducir el riesgo general y mantener cierto nivel de rendimiento de la inversión.

A modo de ejemplo, hay que contemplar esta cartera hipotética 60/40 de acciones y bonos. La cartera exclusiva de Estados Unidos incluye el S&P 500 y el índice Bloomberg Barclays US Aggregate Bond, mientras que la cartera internacional asigna el 20% de la exposición a la renta variable al índice MSCI All-Country World sin Estados Unidos. Desde 2000 hasta finales de 2009, la asignación global habría superado en casi un 8,8% en total a la asignación estadounidense.

Otras razones para considerar activos internacionales en la cartera

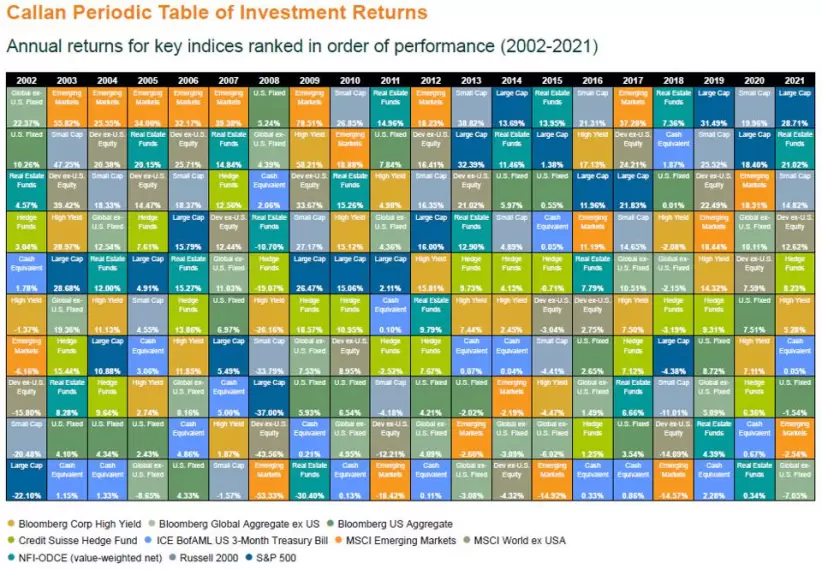

- Diferentes concentraciones sectoriales: Estados Unidos es bastante tecnológico. El S&P 500 tiene actualmente alrededor del 27% de empresas tecnológicas. Europa, solo el 7%. La exposición a otros sectores como el financiero y los productos básicos en los mercados emergentes puede agregar una diversificación general.

- Riesgo y rentabilidad de divisas: en un nivel alto, la fortaleza relativa de las monedas extranjeras frente al dólar tiene el potencial de ayudar o perjudicar los rendimientos. Los administradores de activos pueden participar en diferentes estrategias para cubrir o aumentar los rendimientos en torno a los tipos de cambio, pero la conclusión es que la moneda puede ser otra capa de diversificación.

- Valoraciones: las valoraciones fuera de los Estados Unidos han sido mucho más baratas que los promedios a largo plazo durante bastante tiempo. Especialmente en relación con los Estados Unidos, las acciones internacionales parecen mucho más atractivas desde el punto de vista de la valoración.

*Nota publicada en Forbes US