La escasez de dólares que profundizó la sequía obligó al Gobierno a impulsar la utilización de yuanes como salvavidas para abastecer la demanda del mercado. Pero también para afrontar los compromisos previstos con el Fondo Monetario Internacional (FMI), mecanismo que ratificó este jueves el organismo, ante el retraso en las negociaciones para conformar un nuevo programa y que el país acceda a un adelanto de desembolsos. Aunque para cumplir con todas las obligaciones financieras, debería darse un ajuste mayor en los niveles de importación, algo que afectará la actividad y complicaría el futuro electoral del oficialismo.

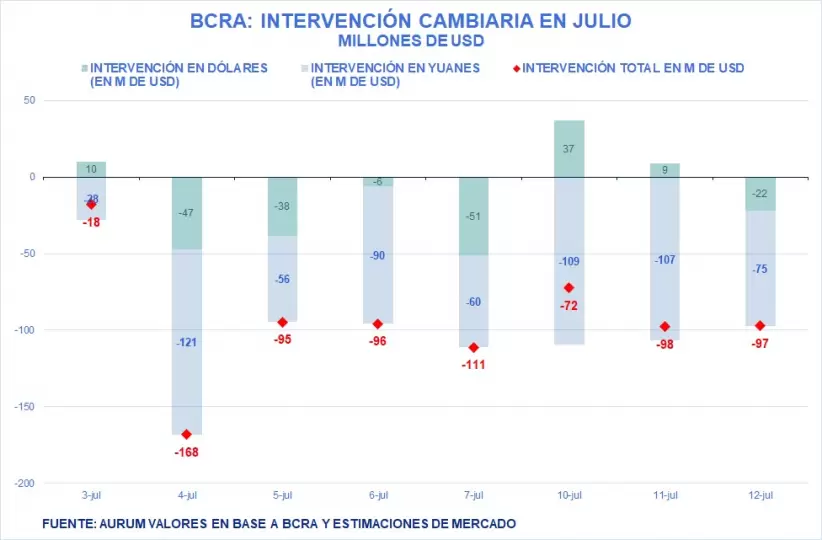

Por caso, el 85% de las divisas de las que se desprendió el Banco Central de la República Argentina (BCRA) en el Mercado único Libre de Cambios (Mulc) fueron en la moneda china. Así quedó reflejado en un trabajo reciente de la sociedad de bolsa Aurum Valores, en el que estimaron que el saldo vendedor de la autoridad monetaria en lo que va del mes fue de US$ 755 millones. De ese total, US$646 millones fueron en yuanes, el 85%, y US$108 millones en dólares estadounidenses.

En paralelo, Aurum Valores destacó que las reservas netas de la entidad se ubican en US$7.412 millones negativas según la metodología que utiliza el FMI. Ahí vale destacar que esa caja representa el verdadero poder de fuego del BCRA para enfrentar cualquier tipo de corrida cambiaria. Los niveles actuales generan preocupación ante los analistas de mercado, más teniendo en cuenta que en los años electorales suele crecer la dolarización de carteras y que los vencimientos de deuda que deberá enfrentar el país hasta fin de año son muy abultados.

En ese marco, el resultado de las negociaciones del ministro de Economía, Sergio Massa, con los técnicos del Fondo, será una variable clave para el segundo semestre. En el Palacio de Hacienda afirman que el freno en las conversaciones tienen que ver con el pedido del organismo por acelerar el ajuste fiscal y una devaluación del tipo de cambio oficial. Massa, como principal candidato presidencial del oficialismo, no está dispuesto a conceder ninguno de los dos reclamos.

El problema es que está en juego el desembolso por US$4.000 millones correspondiente a la quinta revisión del caso argentino, el cual debería haber llegado en junio según el cronograma previsto, y sin el cual se hace imposible continuar al día con sus compromisos, algo que puede dar por tierra el acuerdo firmado en marzo del 2022.

Los vencimientos comprometerán las arcas del BCRA hasta fin de año, tal como señalaron desde Portfolio Personal Inversiones (PPI): “Hay que pagarle US$2.600 millones en julio, US$800 millones en agosto, US$900 millones en septiembre, US$2.600 millones en octubre y US$700 millones en noviembre. Es decir, las obligaciones con el FMI ascienden a US$7.700 millones hasta fin de mandato de Alberto Fernández”.

En caso de que las negociaciones continúen estancadas, el ministro de Economía tiene, en principio, la posibilidad de pagarle al FMI con yuanes. No obstante, esta alternativa depende del visto bueno del organismo y de que China habilite la totalidad del swap. Hasta el momento, solo hay luz verde para utilizar US$10.000 millones de los US$18.000 millones que comprende el intercambio de monedas.

La vocera del Fondo, Julie Kozack, se refirió a este tema durante este jueves en su habitual conferencia de prensa. La funcionaria desmintió que el director por China ante el organismo, Zhengxim Zhang, haya envíado una carta en la que prometía habilitar todo el swap en caso de que no haya desembolsos para la Argentina.

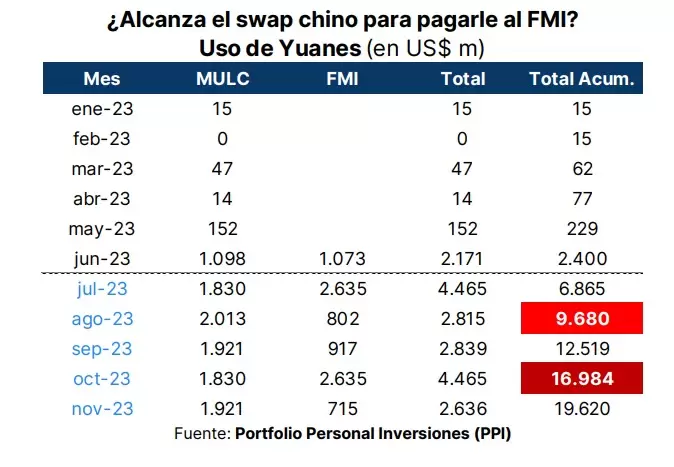

Por otro lado, Kozack dijo que los yuanes pueden ser utilizados para pagar los vencimientos, tal como sucedió en junio cuando se giraron US$1.073 millones en esa divisa y US$1.610 millones en DEGs. “Las autoridades cumplen con sus obligaciones financieras. El renminbi es una de las cinco monedas habilitadas para su uso entre los miembros del Fondo”, comentó ante los periodistas.

“En base a nuestros cálculos, se habrían utilizado US$3.132 millones de los US$10.000 millones de libre disponibilidad del swap entre el BCRA y el Banco Popular de China. Descomponiendo este monto, US$2.059 millones se habrían destinado para financiar el comercio bilateral con el gigante asiático y lo restante para pagarle al FMI el pasado 30 de junio”, detalló PPI.

La consultora precisó que con el ritmo actual de ventas diarias de yuanes se aceleró hasta un promedio de US$91 millones, es decir, US$1.830 millones. “Si el Banco Central continúa vendiendo yuanes a este ritmo diario, los US$10.000 millones de libre disponibilidad se habrían consumido totalmente para principios de septiembre. Por ende, para evitar entrar en atrasos, se necesitaría destrabar el acuerdo con el FMI para poder pagarle US$4.300 millones entre septiembre y noviembre”, sostuvieron.

En caso de que se puedan utilizar los US$18.000 millones del swap, indicó PPi, el Gobierno podría asegurarse de pagar importaciones a China y cubrir sus obligaciones con el FMI hasta principios de noviembre. “En este escenario, solo quedaría un pago al Fondo por US$700 millones sin financiamiento claro. En pocas palabras, ni siquiera el swap chino alcanza para pagarle al FMI hasta fin de mandato con este ritmo de ventas en el MULC”, estimaron.

“Por lo tanto, si el oficialismo quiere garantizarse una transición presidencial relativamente calma, la autoridad monetaria debería reducir el ritmo de ventas diarias de yuanes a US$74 millones (-19%), lo que equivale a un rojo mensual de US$1.400 millones. En este contexto, el Gobierno lograría pagarle al FMI sin tener que ceder a un mayor ajuste fiscal y/o un salto discreto de dólar oficial. Sin embargo, restringir el acceso de los importadores al MULC afectaría negativamente el nivel de actividad e impulsaría a la inflación”, concluyó PPI.