El Banco Central de la República Argentina (BCRA) informó que la demanda de dinero transaccional mostró un desempeño más débil de lo previsto durante los primeros meses de 2026. Y de cara al futuro, la tendencia podría continuar.

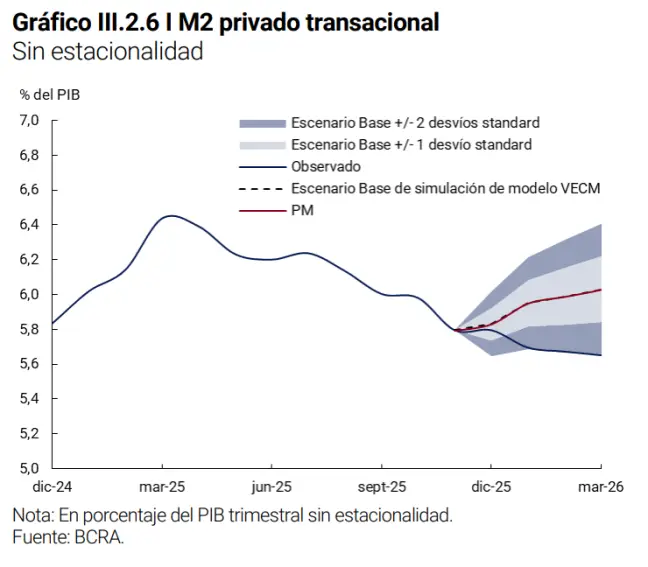

Según el último Informe de Política Monetaria (IPOM), los medios de pago tradicionales, medidos a través del M2 privado transaccional, se ubicaron por debajo del escenario base proyectado por la autoridad monetaria en diciembre pasado.

Concretamente, en abril, este agregado monetario representó el 5,6% del producto bruto interno (PBI), unos 0,3 puntos porcentuales menos que a fines de 2025. Además, en términos reales y ajustados por estacionalidad, el M2 privado transaccional registró una contracción promedio mensual de 1,6% durante el primer cuatrimestre del año, reflejando un menor dinamismo en la demanda de pesos para operaciones corrientes.

Desde el BCRA consideran que esta desaceleración no implica necesariamente un deterioro estructural de la demanda de dinero, sino más bien un retraso en la recomposición esperada.

El organismo identificó dos factores coyunturales detrás de esta demora. El primero fue que la reducción de tasas de mercado efectivamente ocurrió, aunque más lentamente de lo anticipado. El segundo tiene relación con la demanda de instrumentos dollar-linked por parte de empresas, lo que evidencia que muchos proyectos de inversión y gastos de capital todavía se encuentran en etapas previas a la utilización efectiva de los fondos obtenidos mediante financiamiento en divisas.

Afortunadamente, los especialistas del mercado informaron que la débil demanda no impactaría en la inflación de los próximos meses.

“Que el BCRA no espere nuevos aumentos en la demanda de dinero, esto es, que la tasa de crecimiento de la misma sea cero, sugiere que la etapa de remonetización post-desinflación estaría llegando a su fin”, relató Tomás Amerio, economista en la Fundación Libertad y Progreso.

“La implicancia operativa es que la oferta monetaria debería crecer en línea con la inflación y la actividad, sin saltos adicionales: la base se expandiría de manera orgánica, sin generar presiones inflacionarias por exceso de pesos”, añadió.

Por su parte, Joaquín Aranguiz, economista en la Fundación Libertad, relató que hoy en día hay un escenario de tasas reales negativas y tipo de cambio estable con el BCRA comprando dólares de forma consistente en lo que va del año.

“Sumado a que este año no es electoral y por lo tanto no deberíamos enfrentar situaciones de incertidumbre, debería ser el contexto ideal para que los próximos meses continúe el proceso de desinflación y lleguemos a índice mensuales por debajo del 2%”, agregó el ejecutivo.

Más allá de los factores coyunturales, el informe del BCRA también destaca cambios estructurales que están modificando la forma en que las personas administran su liquidez diaria.

Las transferencias inmediatas, billeteras virtuales y pagos digitales redujeron significativamente la necesidad de retirar dinero de cajeros automáticos para realizar consumos cotidianos. Como consecuencia, el circulante en poder del público perdió participación dentro del M2 privado transaccional.

En paralelo, los fondos comunes de inversión money market ganaron cada vez más relevancia como instrumentos de liquidez de corto plazo. Estos fondos permiten rescates inmediatos y acreditación prácticamente en tiempo real, por lo que en muchos casos funcionan como sustitutos de cuentas transaccionales tradicionales.

El fenómeno también refleja una mayor sofisticación financiera de los ahorristas, que buscan mantener liquidez sin resignar rendimiento en un escenario de tasas todavía positivas en términos nominales.

En cualquier caso, cabe señalar que la demanda de dinero estable, o a la baja, como en el presente podría tener ciertas implicancias en la política monetaria para sostener un determinado crecimiento económico.

“Sobre el crecimiento, el canal relevante es la tasa de interés real: si la demanda de dinero se estabiliza, sostener el equilibrio monetario sin convalidar inflación puede requerir tasas reales más altas, lo que tiende a moderar crédito e inversión”, indicó Amerio.

En cuanto a los datos en particular, tanto el índice de alta frecuencia de Analytica como las estimaciones de Equilibra mostraron un rebote mensual en marzo de la actividad económica, impulsado principalmente por sectores vinculados a la oferta (industria, agro y exportaciones), mientras el consumo interno continúa débil.

El Índice Líder de Actividad (ILA) de Analytica estimó una suba de 0,9% mensual, anticipando un cambio de tendencia tras la caída previa. En la misma línea, Equilibra proyectó que el Estimador Mensual de Actividad Económica (EMAE) habría crecido 1,0% desestacionalizado en marzo, luego de desplomarse 2,6% en febrero. A nivel interanual, la mejora sería de 1,5%, lo que confirma que la economía empezó a recuperar terreno, aunque todavía se ubica por debajo de los máximos recientes.