Falta menos de un mes para que se celebren las elecciones primarias y la cobertura cambiaria a través de los contratos de dólar futuro crecieron significativamente. Este instrumento implica un compromiso de compra o venta de cierta cantidad de dólares al tipo de cambio oficial a una fecha estipulada y un precio pactado de antemano.

La dinámica de la última semana anticipa que el mercado descuenta un salto devaluatorio en los próximos meses, con mayor probabilidad tras las PASO de agosto y principalmente en diciembre cuando se dará el cambio de Gobierno. Allí juega un papel fundamental la escasez de reservas en el Banco Central y la fragilidad de la macroeconomía argentina.

El estratega de renta fija de Cohen, Juan Pedro Mazza, analizó en un informe reciente la evolución del mercado de futuros y las oportunidades de valor en base a sus proyecciones sobre cómo evolucionará el tipo de cambio oficial. Al respecto, detallaron cinco alternativas para diferentes perfiles de riesgo.

El especialista comentó que los contactos de futuros experimentaron importantes incrementos de hasta 2,8% con subas importantes en septiembre (2,2%), octubre (2,8%) y noviembre (2,8%). De todos modos, la cobertura se mantuvo por debajo de los máximos de mayo último previos a que el BCRA comenzara con su intervención.

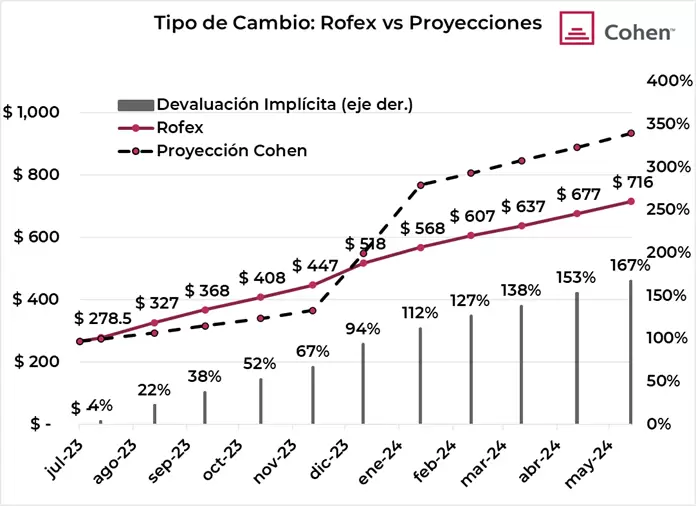

En ese sentido, Mazza explicó que con el actual tipo de cambio de $268% los precios de los contratos en ROFEX reflejan devaluaciones del 22% hasta agosto ($327), 52% hasta octubre ($408), 94% hasta diciembre ($518) y de 167% hasta mayo del 2024 ($716). Sin embargo, destacó que las tasas anualizadas muestran una dinámica invertida: alcanza su punto máximo en agosto de 2023 con una Tasa Efectiva Anual (TEA) del 433%, y a partir de ahí presenta una pendiente negativa hasta mayo de 2024, donde llega a una TEA del 226%.

“El mercado considera muy probable un salto cambiario en el corto plazo: los precios reflejan una probabilidad implícita del 99% de un salto devaluatorio cercano al 50% entre julio de 2023 y enero de 2024. En particular, se temen saltos en agosto –mes de las PASO– y diciembre –mes del cambio de gestión–”, afirmó el estratega.

Pero el Grupo Cohen contrastó sus proyecciones de devaluación con las que surgen de los precios de los futuros. En concreto, ellos esperan para agosto-noviembre una depreciación 15% menor a la que señalan los contratos de ROFEX. El principal supuesto para esa estimación es que el Gobierno aún cuenta con herramientas para evitar un evento disruptivo en 2023.

“Esta situación se invierte para los contratos de diciembre en adelante, que son superados en un 30% por nuestro escenario base de devaluación del 90% en diciembre/enero”, consignó el informe.

En ese marco, Mazza detalló cinco alternativas para diferentes perfiles de riesgo: vender en agosto; vender en agosto y comprar en octubre; comprar a partir de enero; construir un sintético en USD para abril vía T3X4 y construir el sintético en pesos para septiembre vía TDS23.

- Primera recomendación: vender el contrato de agosto. “Es el segundo más corto de la curva y el más costoso en términos relativos. Con su precio de $327, el contrato señala una devaluación mensual del 18%, muy por encima del resto, que oscila entre el 10% y el 12%. Si se ajusta al ritmo de devaluación que viene manteniendo el BCRA, cercano al 7%, esta posición vendedora otorgaría una ganancia del 10% en poco más de un mes. ¿Por qué no esperamos una devaluación en agosto? Con el cepo, incluso si el oficialismo realiza una elección primaria muy pobre, no necesariamente se desatará un evento similar al de 2019. A pesar de sufrir una posible derrota insuperable, el gobierno sigue teniendo incentivos para no devaluar en agosto. De esta forma, maximiza sus oportunidades de mantener la Provincia de Buenos Aires y la mayor cantidad de bancas en el Congreso. Aunque no podemos descartarlo por completo, vemos poco probable que se produzca una devaluación acordada con el FMI o forzada por el contexto macroeconómico. Dadas estas circunstancias, creemos que la relación riesgo-rendimiento justifica asumir el riesgo de una posición vendedora en el contrato de agosto de 2023.

- Segunda recomendación: Combinar la venta de cada contrato de agosto con la compra de un contrato de octubre. “Vender el contrato de dos meses y comprar simultáneamente el de cuatro ha demostrado ser muy exitoso: a medida que avanzan los meses, se van descartando los saltos cambiarios de corto plazo. Así, los contratos más cortos caen rápidamente, mientras que los contratos largos se mantienen elevados, o incluso aumentan. Seguir esta estrategia ha otorgado un rendimiento del 26% en lo que va del año. Además, al tratarse de un mes con elecciones generales, el contrato de octubre es un excelente candidato, ya que probablemente se mantendrá alto incluso si se evita la devaluación post PASO. La gran ventaja de esta combinación es que reduce muy significativamente las pérdidas en caso de una devaluación en agosto, ya que el contrato de octubre también capturaría el salto. La operación no presenta un riesgo claro: no se visualizan escenarios donde tenga sentido ver al contrato de octubre caer y al de agosto subir”.

- Tercera estrategia: comprar contratos de enero en adelante. “Ya mencionamos que vemos valor en los contratos más extensos, cuyos precios se encuentran significativamente por debajo de nuestras proyecciones. Además, también protegen contra posibles saltos cambiarios anticipados (como en agosto u octubre): al liquidar diariamente las variaciones en sus precios, permiten capturar cualquier salto de manera inmediata, sin tener que esperar al vencimiento para tener ingresos de caja. El principal riesgo en esta estrategia radica en la posibilidad de que el Banco Central mantenga intervenciones similares a la ocurrida en mayo de este año. A fines de mayo, los contratos cayeron, en una semana, hasta un 17%, lo que significó reducciones en la TEA de hasta 55 puntos. Al operarse con volúmenes bajos, los contratos más largos son más sensibles a fluctuaciones en la oferta y la demanda”.

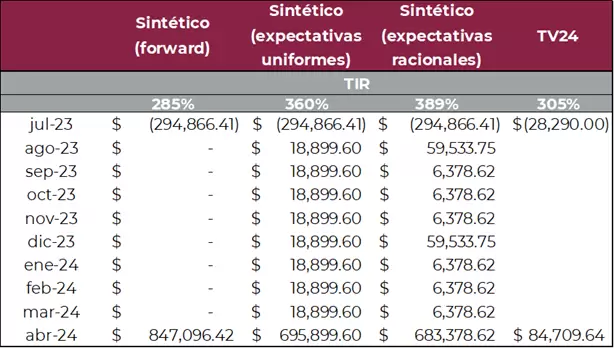

- Cuarta recomendación: el sintético en dólares de abril construido con T3X4 (bono ajustable por inflación a abril 2024). “Aunque su TIR proyectada en dólares de -12% no parezca tan atractiva –el TV24 (bono ajustable por devaluación a abril de 2024), que vence en la misma fecha, rinde -7%–, le vemos mucho valor a este contrato. Si asumimos nuestras proyecciones de devaluación como acertadas, el éxito del contrato sintético radica en que las expectativas del mercado incorporen rápidamente una devaluación mayor a la que los precios reflejan actualmente. De ocurrir esto, el flujo de ingresos generado por la pata comprada del futuro de abril permitirá que el contrato sintético ofrezca un retorno extraordinario. Así, su TIR proyectada en pesos podría pasar de 285% (sin ningún cambio de expectativas) a 360% (si las expectativas se ajustan gradualmente) o incluso a 389% (si las expectativas se ajustan rápidamente). En comparación, para el TV24 proyectamos una TIR en pesos del 305%. Aunque la operación también está expuesta al riesgo de una nueva intervención por parte del BCRA, el impacto negativo se vería amortiguado por el bono CER”.

- Quinta recomendación: construir el sintético en pesos a septiembre vía TDS23 (bono dual a septiembre 2023). “Este contrato ofrece una Tasa Nominal Anual (TNA) del 135%, lo que significa que opera aproximadamente 50 puntos por encima de sus comparables CER y tasa fija. Es importante mencionar que esta TNA es un "piso" de tasa, ya que no considera la opcionalidad CER del dual. Como contrapartida de su elevada tasa, el contrato sintético está expuesto a un riesgo de marca al mercado: mientras el TDS23 se cobra al vencimiento, el futuro de dólar se liquida diariamente por las variaciones en el precio del contrato. Aunque estas diferencias se compensan al vencimiento, el valor del tiempo del dinero puede jugar a favor o en contra. Por un lado, las variaciones negativas deben ser cubiertas tomando un costo de oportunidad con efectivo propio o por caución y pagando tasa. Por otro lado, las variaciones positivas representan un flujo a favor que puede ser capitalizado en un fondo money market o de cualquier otro instrumento. No obstante, incluso en el peor escenario de un salto cambiario en agosto/septiembre, este instrumento aún seguiría ofreciendo retornos positivos (aunque muy por debajo de las LEBAC y las LECER)”.