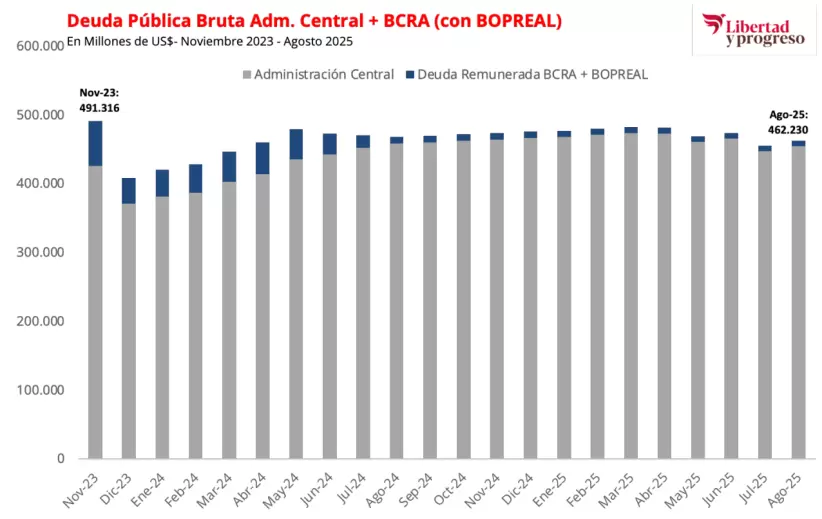

Un reciente informe de la Fundación Libertad y Progreso (LyP) detalló que, a diferencia de lo planteado por sectores opositores al Gobierno de Javier Milei, la deuda pública argentina no aumentó desde su asunción, sino que se redujo en términos netos. En concreto, según el relevamiento, entre noviembre de 2023 y agosto de 2025, la caída fue de US$ 29.086 millones.

El estudio aclara que lo que sí ocurrió fue un cambio de acreedores. "Esto no es sinónimo de incremento de deuda. Este cambio responde a que muchos no quieren prestarle más al Estado argentino", remarca el documento. La dificultad histórica del país para acceder al financiamiento voluntario, agravada por su extenso prontuario de cesaciones de pago, explica la necesidad de buscar constantemente nuevos prestamistas.

LyP subrayó que la actual administración cambió una tendencia de décadas en las que el Estado argentino gastaba sistemáticamente más de lo que ingresaba. "La actual gestión quebró esa tendencia y comenzó a gastar menos de lo que ingresa, incluyendo el pago de intereses. Por lo tanto, no es posible que la deuda esté aumentando", explicó la organización.

En los primeros meses de gestión, la reducción del gasto se combinó con un freno decisivo: el Banco Central de la República Argentina (BCRA) dejó de financiar al Tesoro. Durante el período previo, la práctica de utilizar emisión monetaria y endeudamiento interno para cubrir el déficit había convertido a la deuda remunerada del organismo monetario en una verdadera "bola de nieve".

Según LyP, hacia finales de la gestión de Sergio Massa, la deuda remunerada "amenazaba con arrasar al BCRA". Para evitar ese colapso, el Gobierno resolvió transferir esa carga al Tesoro. Así, los pasivos que se originaron en el financiamiento al Estado fueron absorbidos por la deuda pública nacional.

La estrategia consistió en que el Tesoro emitiera Letras del Tesoro (Lefis) y las utilizara para cancelar los compromisos del Banco Central con los bancos. De esta manera, el Tesoro pasó a ser responsable del pago de intereses, en línea con el origen del pasivo.

A partir de esa decisión se verificaron tres etapas: primero, una caída inicial de la deuda gracias a la licuación; luego, un repunte que no alcanzó los niveles anteriores; y, finalmente, una estabilización en un valor más bajo. "En agosto de 2025, el nivel resultaba USD 29.086 millones menor al de noviembre de 2023", se concluyó.

De todas formas, aún con la reducción neta, el Tesoro debe enfrentar los vencimientos de capital e intereses de un stock heredado de US$ 491.000 millones. "El pasivo heredado genera intereses que esta administración paga con ingresos genuinos, es decir, con impuestos", indicó LyP. Sin embargo, como muchos acreedores optan por no renovar préstamos, la búsqueda de financiamiento alternativo es obligada.

Por eso, la emisión de nueva deuda no obedece a un incremento del déficit, sino a la imposibilidad de refinanciar con los acreedores originales. "El Tesoro debe buscar nuevos inversores privados u organismos internacionales que presten para cancelar los vencimientos con aquellos que ya no quieren seguir financiando al Estado argentino", agregaron los economistas a cargo del reporte.

En este marco, la relación con bancos internacionales, organismos multilaterales y, en particular, con el Fondo Monetario Internacional (FMI), sigue siendo central para evitar un nuevo episodio de incumplimiento.

En líneas generales, el diagnóstico de LyP plantea que la situación actual, aunque todavía frágil, muestra un cambio de enfoque respecto a los años previos. Al dejar de utilizar al Banco Central como prestamista de última instancia y ordenar al Tesoro a ajustarse a los ingresos, el Gobierno logró contener el crecimiento de la deuda y comenzar un sendero de reducción.

No obstante, el peso de los compromisos heredados sigue siendo un condicionante fuerte para la política económica. Tal como concluye el informe, la clave no está solo en reducir los pasivos actuales, sino en reconstruir la credibilidad para que el Estado argentino pueda volver a acceder al crédito en condiciones normales.