Así está hoy el mercado premium de oficinas en la Argentina

Florencia Radici Editora

Florencia Radici Editora

En términos generales, a lo largo de 2022, la demanda de los espacios corporativos empezó su proceso de recomposición. “Si bien hay ciertos signos de estabilidad que exhiben un panorama favorable, el mercado deberá afrontar un contexto desafiante en el cual el dinamismo de la oferta tendrá que responder a la coyuntura actual y estar a la altura de las nuevas y diversas necesidades de los potenciales usuarios”, asegura el informe de oficinas de Colliers Argentina, correspondiente al último trimestre de 2022.

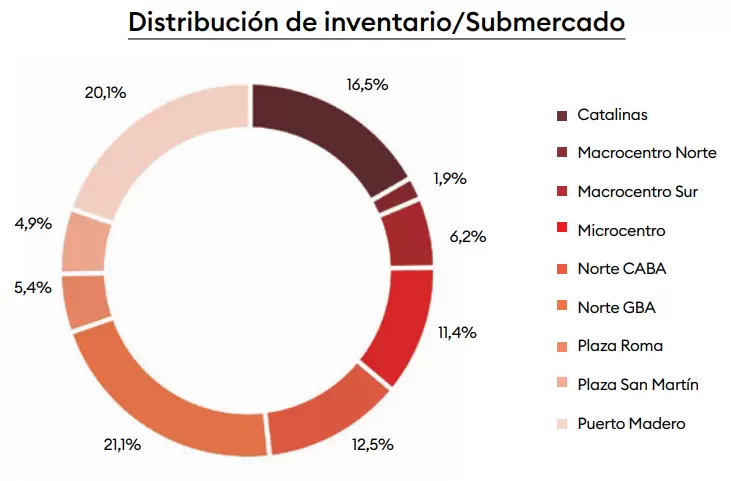

Así, según el relevamiento, el mercado de oficinas premium registró una leve disminución (-0,3%) en la tasa de vacancia, que se posicionó en un 17,5%. Además, el inventario presentó el ingreso de un nuevo edificio: Domus Office, ubicado en Vicente López, por lo que ahora el stock total es de más de 1,8 millones de m2 .

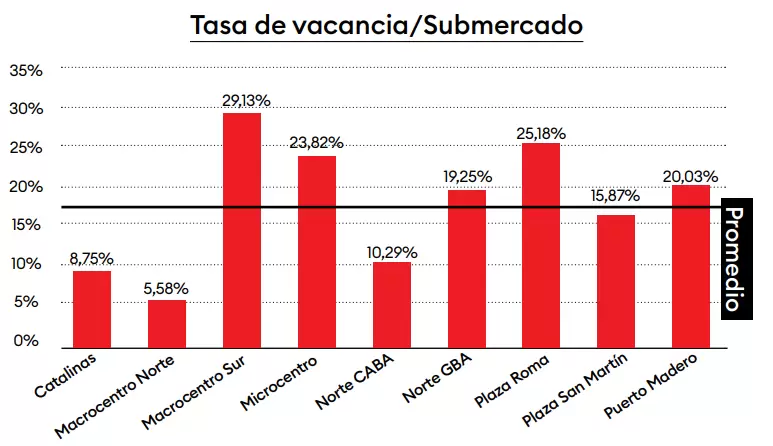

Se contabilizaron 326.026 m2 distribuidos principalmente entre Norte GBA, Puerto Madero, Microcentro y Macrocentro Sur. Los submercados que reportaron los índices de vacancia más elevados fueron Macrocentro Sur (29,1%), Plaza Roma (25,1%), Microcentro (23,8%) y Puerto Madero (20%), mientras que Macrocentro Norte (5,5%) y Catalinas (8,7%) fueron los que exhibieron menor disponibilidad de superficie. En cuanto a la disponibilidad según categoría, la mayor vacancia se presenta en los edificios A+, categoría que representa el 65% del inventario.

El análisis de ocupación expuso como resultado una absorción neta positiva, con un saldo positivo de 4.733 m², que en contraste con lo registrado en Q3 2022 refleja una continuidad en cuanto al comportamiento de ocupación de espacios. Si bien es una tendencia positiva, la evolución de los indicadores en los próximos trimestres permitirá dimensionar si se consolida esta dirección o va hacia un periodo de ralentización.

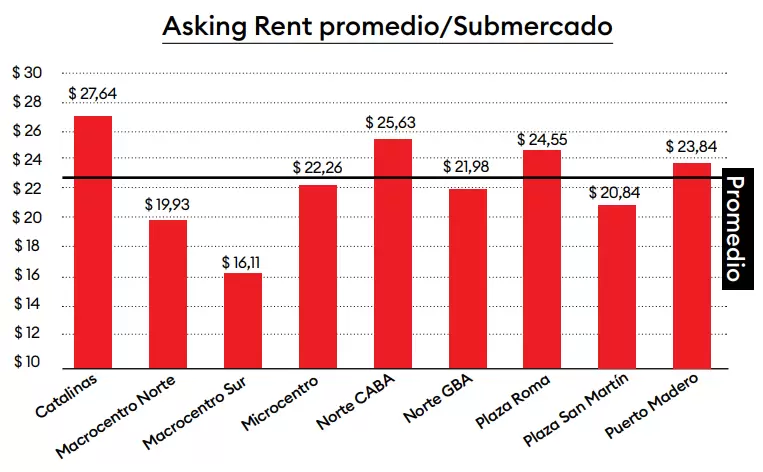

Los precios de alquiler de los inmuebles analizados no sufrieron grandes variaciones durante el último trimestre del año. El Asking Rent promedio del mercado se mantuvo estable, en 22,7 US$/m². Los inmuebles de categoría A+ presentan un precio promedio de 24,2 US$/m² y los de clase A de 19,5 US$/m².

En cuanto al Asking Price promedio por submercado, Macrocentro Sur se ubica como aquel con el valor más competitivo (16,1 US$/m²), mientras que Catalinas, Norte CABA y Plaza Roma reflejan los más elevados con registros de 27,6 US$/m², 25,6 US$/m² y 24,5 US$/m² respectivamente.

Según el relevamiento de Colliers, existen 36 emprendimientos de categoría premium en etapa de proyecto aprobado o en vías de construcción, con edificios cuyas superficies oscilan entre los 3.000 y los 30.000 m². A futuro, se estima la incorporación de más de 300.000 m² de nuevas oficinas a lo largo de 2023, un crecimiento del 18% sobre el stock actual.

La renovación del stock, producto de los nuevos ingresos en etapa de construcción, se extendería durante 2023-25. Si a los inmuebles en construcción se suman los edificios en proyecto, se podría prever para los próximos 5 a 7 años la incorporación de más de 800.000 m² de nuevas oficinas