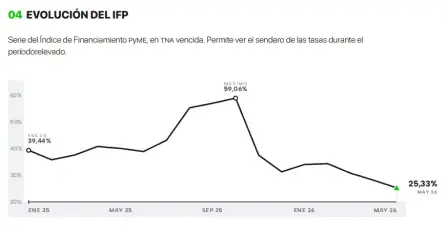

La baja de tasas en pesos empezó a reconfigurar las condiciones de acceso al crédito para las PyMEs argentinas en el mercado de capitales. En mayo de 2026, el Índice de Financiamiento PyME VetaCap, conocido como IFP VetaCap, registró una tasa promedio de TNA vencida de 25,33%, casi 15 puntos porcentuales menos que un año atrás. La baja interanual fue de 14,82 puntos porcentuales, frente al 40,15% registrado en mayo de 2025.

La medición del índice toma en cuenta operaciones reales de cheques de pago diferido, pagarés y Facturas de Crédito Electrónicas en pesos, todas asociadas al financiamiento PyME.

La comparación mensual también mostró otra mejora relevante. El IFP VetaCap cayó 2,84 puntos porcentuales contra abril, cuando el costo promedio había sido de 28,17% TNA vencida. Esa reducción confirmó que la baja de tasas en pesos empezó a llegar a la caja diaria de las empresas, con impacto directo sobre capital de trabajo, pagos a proveedores y decisiones de inversión.

Durante mayo, el volumen bajo etiqueta EPyME alcanzó los $587.263 millones, repartidos en 29.692 operaciones. El monto total cayó 2,2% frente a abril, aunque el nivel de actividad mostró que el mercado mantiene capacidad para canalizar demanda de financiamiento de la economía real.

La diferencia más marcada apareció entre empresas con aval y compañías sin garantía.

Las operaciones del segmento Avalado tuvieron una tasa promedio de 22,72% TNA, mientras que las No Garantizadas promediaron 31,41% TNA. Esa brecha dejó un Premium Bruto del Aval de 11,79 puntos porcentuales, una señal del peso que tienen las Sociedades de Garantía Recíproca para abaratar el crédito.

En términos prácticos, el aval cambió la ecuación financiera. Una PyME respaldada por una SGR pudo endeudarse a una tasa bastante menor y también consiguió plazos más extensos. El informe precisó que el segmento avalado tuvo un plazo promedio ponderado de 74 días, frente a 65 días para las operaciones sin garantía.

La composición del financiamiento también reveló cómo se movió el mercado en mayo. El segmento Avalado concentró el 52,9% del volumen total, seguido por el No Garantizado, con 31,7%. Las Facturas de Crédito Electrónicas explicaron el 9,8%, mientras que el esquema Garantizado MAV representó el 5,6% restante.

El IFP VetaCap nació como una herramienta mensual para ordenar un dato clave del financiamiento empresario. El índice mide la tasa promedio ponderada por monto operado que pagan las PyMEs argentinas cuando toman fondos en el mercado de capitales a través de instrumentos en pesos.

La medición toma operaciones reales de cheques de pago diferido, pagarés y Facturas de Crédito Electrónicas, dentro del universo EPyME del Mercado Argentino de Valores. Eso permite que el dato refleje el costo efectivo del financiamiento bursátil y no una tasa de referencia teórica. La metodología excluye instrumentos en moneda extranjera y operaciones a tasa variable, como TAMAR, BADLAR o Soja, para mantener una comparación homogénea en pesos.

El índice fue creado por VetaCap, una ALyC registrada ante la CNV, con el objetivo de generar una referencia estable para empresas, bancos, analistas, SGR y áreas de tesorería.