Las caídas en los mercados financieros son una parte incómoda de la inversión. Lo mejor es tomar medidas para planificar antes de una caída del mercado, aunque lo que hagas durante una liquidación también es crucial.

Especialmente para los inversores de acciones, evitar las pérdidas por completo no es realista. Pero las personas a veces toman decisiones que causan pérdidas financieras prevenibles. A continuación, tres formas de reducir el riesgo de incurrir en pérdidas innecesarias y autoinfligidas en un mercado a la baja.

Acciones individuales ≠ el mercado de valores

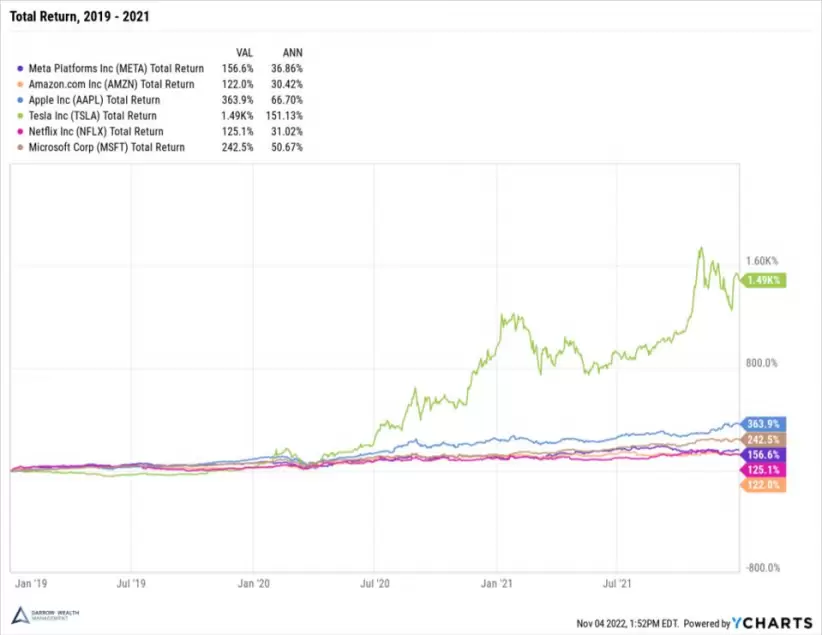

Ya lo escuchaste antes: el rendimiento pasado no es indicativo de resultados futuros. No es solo jerga legal, es verdad, y el cuadro a continuación muestra por qué. Después de años de gran desempeño…

…compañías recientemente públicas y acciones experimentadas por igual han experimentado caídas sorprendentes. Compará estas reducciones con el Russell 3000 y, de repente, el mercado de valores no se ve tan mal.

Para acciones individuales, las reducciones como esta no son infrecuentes. Según JP Morgan, entre 1980 y 2020, aproximadamente el 45% de las acciones que alguna vez estuvieron en el Russell 3000 cayeron un 70% o más desde un pico anterior y nunca se recuperaron. Casi un lanzamiento de moneda.

No te equivoques, invertir en una empresa puede generar ganancias masivas, mucho más allá de un índice diversificado. El problema es cuando los inversores no dimensionan correctamente su riesgo, no entienden su exposición o no saben cuándo tomar ganancias.

Revisar tus cuentas puede hacer más daño que bien

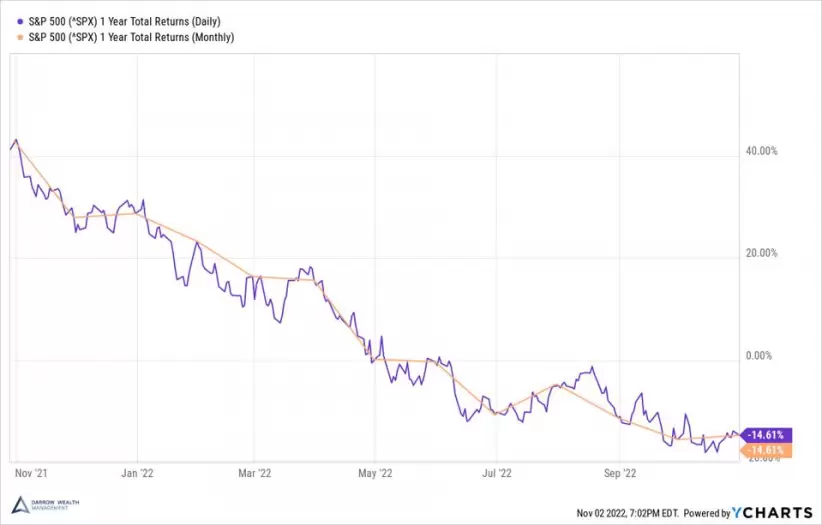

Una forma en que los inversores incurren en pérdidas innecesarias es revisando su cartera durante las recesiones del mercado. A modo de ilustración, el siguiente gráfico muestra el rendimiento total de un año del S&P 500. La línea morada muestra las ganancias y pérdidas diarias, mientras que la línea naranja informa mensualmente.

Mira también

Ambos tienen el mismo resultado neto.

Mira también

Pero si revisaras tu cuenta todos los días, tendrías muchos más altibajos con los que lidiar. Los cambios bruscos en el mercado te estresarán en el mejor de los casos y, en el peor, te impulsarán a tomar decisiones de inversión apresuradas que pueden generar pérdidas autoimpuestas.

Mira también

Entonces, si no estás planeando hacer un cambio, ¿cuál es el punto de mirar? Si hay una razón para negociar, asegurate de que el sesgo de actualidad no influya en la decisión.

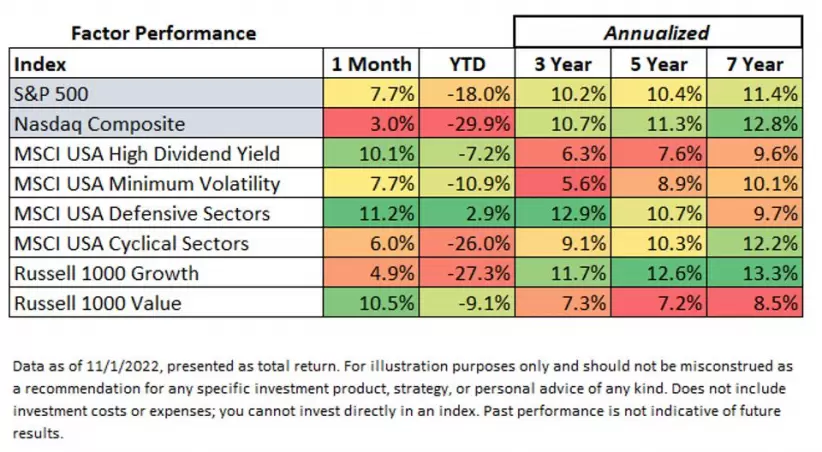

Persiguiendo el mercado

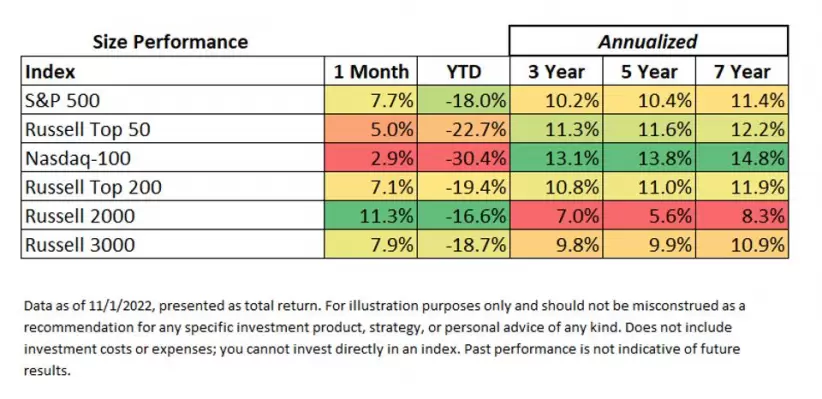

Puede ser tentador hacer cambios en tu cartera después de eventos recientes. Al observar varios índices de acciones para el tamaño y los factores de la empresa, hay poca correlación entre los mejores o los peores desempeños en el último mes o año versus períodos de tiempo más largos. De hecho, recientemente, el resultado se invierte.

El rendimiento de un mes de los sectores de pequeña capitalización, alto dividendo y defensivos, y el valor son particularmente impresionantes. Sin embargo, al cabo de siete años, estos índices son los de peor desempeño. ¿Significa eso que no deberías tener inversiones de estas características en tu cartera? ¡No! Simplemente muestra la importancia de la diversificación. Los mercados son cíclicos.

Si revisás tu cuenta todos los días, es tentador vender los perdedores y perseguir a los ganadores. Esto puede tener implicaciones duraderas. Estos gráficos también destacan la desventaja de la recolección de pérdidas fiscales. Cosechar las pérdidas solo con fines fiscales puede tener implicaciones más amplias debido a las reglas de venta ficticia.

Si vendés una inversión por una pérdida, no podés volver a comprar la posición (o una sustancialmente similar) durante 30 días. Así que comprarás algo que no te guste tanto o te quedarás en efectivo. El mercado puede moverse significativamente durante este tiempo: cuatro índices anteriores tienen ganancias superiores al 10% en un mes.

Esto tampoco es una anomalía. Según Bespoke Investment Group, desde 1928, el S&P 500 promedia un rendimiento del 15,2% en el primer mes de un mercado alcista. Durante los primeros 3 meses, la ganancia promedio aumenta al 31,6%. Lo que hará el mercado al salir del mercado bajista de 2022 es una incógnita, pero históricamente, los mercados se mueven rápidamente y los mejores días del mercado a menudo caen dentro de una o dos semanas de los peores.

Los cambios en el mercado pueden traer oportunidades

Las condiciones cambiantes del mercado pueden no ser todas malas noticias. El aumento de las tasas de interés ha sido una muy mala noticia para las acciones, los bonos y los compradores de viviendas. Pero, para las personas con dinero en efectivo, es una gran victoria. Los bonos del Tesoro a un año ahora rinden un 4,75%, frente al 0,17% de hace un año (noviembre de 2021).

¡Eso es un aumento del 2.700%! Los inversores pueden crear una escalera del Tesoro o simplemente comprar vencimientos más largos para asegurar el rendimiento.

Incluso las cuentas de ahorro de alto rendimiento están dando un rendimiento decente en efectivo. No hay razón para estacionar mucho efectivo en una cuenta de cheques al 0% que no genera intereses cuando se puede disfrutar de un APY seguro del 3% en la cuenta de ahorros correcta.

Sin embargo, ¡no sugiero que las personas se deshagan de su cartera y compren bonos del Tesoro! Pero para algunos inversores, los rendimientos son lo suficientemente atractivos cuando los bonos del Tesoro deberían ser parte de la conversación al considerar la asignación para una nueva inversión en efectivo.

En los mercados a la baja, hay una tendencia a que la gente quiera actuar. Hacer algo para detener las pérdidas. Actuar de acuerdo con este impulso a menudo (¡aunque no siempre!) resulta ser una decisión imprudente. También es quizás la forma más común en que los inversores que administran su propia cartera incurren en pérdidas financieras evitables.

*Nota publicada en Forbes US