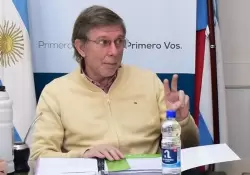

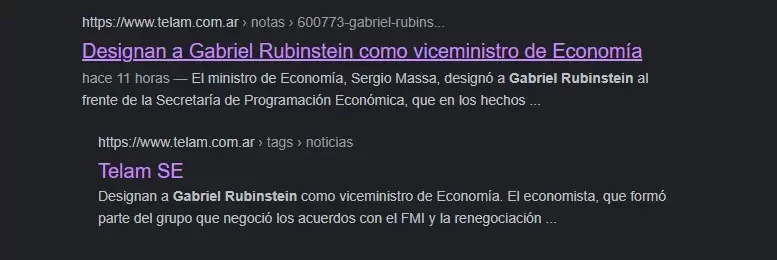

Este viernes a la mañana, la agencia oficial de Noticias Télam confirmó lo que momentos antes, había publicado la agencia Noticias Argentinas y que Forbes reprodujo. La novedad decía lo siguiente: Gabriel Rubinstein, un fuerte crítico de Martín Guzmán, será el viceministro de Sergio Massa.

Luego de eso, Forbes publicó un perfil del viceministro que ahora no parece ser: Qué tiene en la cabeza Gabriel Rubinstein: déficit fiscal, desdoblamiento cambiario y críticas a Cristina

Las dos noticias fueron confirmadas luego por diferentes fuentes. Salvo por el propio Rubinstein, quien no publica en su perfil desde el 2 de agosto.

Aunque sí, fijó un tuit en su perfil el primero de este mes que hacía referencia a una publicación de la revista Noticias:

Mira también

Lo que sigue, es lo que publicó Rubinstein en Noticias:

Mira también

La crisis económica argentina entró en una nueva fase. Tal vez, la fecha “gatillo” haya sido el 9 de junio, con el rescate de los fondos Pellegrini (fondos comunes de inversión), que dio lugar a una brusca caída en los precios de los bonos en pesos, lo cual presagiaba la imposibilidad de seguir renovando (“rolleando”) la deuda estatal que mes a mes va venciendo.

Mira también

Algunos preferirán ubicar la fecha el 29 de junio, cuando el Banco Central “cerró” virtualmente los pagos al exterior por importaciones. Durante tres días hubo una suerte de “default comercial”, lo cual dio lugar a conductas de “pánico” en productores y comerciantes y, por supuesto, a conductas oportunistas de todo tipo (lo que se suele llamar “especulativas”). Todo esto produjo desabastecimiento y fuertes aumentos de precios.

Mira también

Quizás la fecha que quede en la historia como la más “apropiada”, termine siendo el sábado 2 de julio, día de la renuncia de Martín Guzmán, el ministro de Economía del gobierno de Alberto Fernández desde el inicio de su gestión, ese ya lejano 10 de diciembre de 2019.

Mira también

La cuestión es que tuvimos, en muy poco tiempo, una crisis aguda en el mercado de bonos en pesos, una crisis de reservas en el BCRA que nos llevó a una suerte de default comercial por unos días, y una crisis política, todo lo cual se tradujo en alto nerviosismo, con fuerte suba del dólar libre. Y con fuerte efecto tanto en el mundo de las inversiones financieras, como en el mundo de la “calle”, es decir en el día a día de la vida de la gente.

Mira también

Luego vino Silvina Batakis, se atemperó Cristina, que se llamó a silencio. Batakis se mostró firme en “su intención” de buscar la mejora de las cuentas fiscales y en cumplir con las metas acordadas con el FMI. Ya se había mostrado firme Miguel Pesce en la defensa del mercado de bonos en pesos. Y empezó también a relajarse (muy poco) el súper-cepo, procurando que, al menos, haya más fluidez en la importación de algunos insumos y bienes diversos.

Mira también

Así se inició una suerte de “tregua”, aunque el dólar libre siguió por las suyas, como siempre, subiendo. Hubo una leve calma, pero ciertos tropiezos y bajo apoyo político, dieron lugar a un nuevo round de subas.

Como saben, yo me dedico a dirigir una consultora y al fin de cada día debemos definir como vemos las cosas para él día, las semanas y los meses siguientes; incluso para los próximos años. Lo que se dice, “hacer proyecciones”.

Y para hacerlas, uno trata de entender y diseñar, lo que estima pueden ser los escenarios posibles, y asignarles probabilidades, siempre subjetivas. Y de allí, nace un “Escenario Base” y, usualmente, algunos escenarios más positivos y otros más negativos.

Entonces, comento a continuación cuáles creo son los principales escenarios que se abren de ahora en más y sus respectivas probabilidades.

Escenario Base: lo que empezamos a ver ahora, con mejoras (probabilidad: 40%).

¿Qué sería, “lo que vemos ahora”? Básicamente: tregua política entre Cristina, Alberto y Sergio, más apoyo político a Batakis. ¿Y las “mejoras”? Una efectiva baja del déficit fiscal, más un mejor accionar en el frente externo, consolidar la mejora del mercado de pesos y adecuadas políticas de ingresos que acompañen cierto desinfle de la inflación.

Pasemos entonces a considerar estos puntos recién mencionados:

Efectiva baja del déficit fiscal. Los anuncios de control de caja (cuenta única) y congelamiento de vacantes en organismos descentralizados, posible aumento de recaudación por revalúo inmobiliario y subas de tarifas de gas y luz (la compleja y posible de ser judicializada segmentación de tarifas), no alcanzan para convencer, como para estar tranquilos que se habrá menos emisión monetaria por el déficit, continuidad del acuerdo con el FMI, etc. Se necesitaría una hoja de ruta mucho más certera sobre las cuentas fiscales, desde ahora hasta fines de 2023.

Mejor accionar en el frente externo. Se van autorizando más importaciones y relajando requisitos de financiación de éstas. Pero con eso no alcanza. Son muchas las dudas y muchas empresas, se ven obligadas a usar sus propios dólares para importar, los que son valuados al dólar MEP o CCL. Y muchos, aun los que acceden con cierta fluidez al Mercado Único y Libre de Cambios (MULC), ante la incertidumbre, venden su mercadería a dólar “celeste”: mitad blanco (oficial), mitad blue. Esto no debe seguir así. Mucho mejor, en la emergencia, sería definir pagos que se cursaran por el mercado llamado MULC (para la importación de toda clase de bienes y servicios) y crear un segundo mercado (algo vinculado con el MEP), donde se puedan cursar el dólar ahorro, turismo, tarjetas y, si fuera necesario, consumos denominados suntuarios: whisky, bebidas varias, marcas sofisticadas, etc. (y por favor, ¡no incluyan el café en este rubro!). Si no se hiciera esto (para no recalentar aún más el CCL en un primer momento), el Gobierno debería fijar una hoja de ruta clara para las restricciones. De paso, ¿qué sentido tuvo evitar las restricciones de consumo energético (por ejemplo, que los partidos de futbol se jugaran de día y no de noche, menos iluminación comercial en las avenidas, etc.), si finalmente las restricciones a las importaciones crearon un caos muy perjudicial para todos?

Consolidar la mejora en el mercado de pesos. A mi juicio, el BCRA obró bien en comprar bonos emitiendo dinero. Y luego, dado que esa nueva emisión recala en los bancos (porque hay cepo), absorber esa expansión aumentando las Leliq.

En suma, salen de circulación bonos del Tesoro (que quedan como activos del BCRA) y entran en circulación más Leliq. Todo es deuda estatal. Si no se hubiera hecho esto, en las próximas licitaciones, dada las altísimas tasas de interés (CER + 15% anual o todavía más), el Gobierno no hubiera podido colocar nada y sin emisión de pesos, debería haber “reperfilado” la deuda (default).

Entonces, seguramente, el CCL hubiera “volado” más, ya que muchos depositantes se hubieran asustado y retirado sus fondos para comprar dólares. Esos pesos hubieran seguido en el sistema, pero con un dólar más alto. El accionar del BCRA continuó en la buena dirección (ofreciendo “put” a los bancos para que compren bonos más largos) y, por medio de tasas de interés, se está estimulando que los bancos vuelvan a comprar bonos (ya que habían estado vendiendo tras la crisis del 9 de junio). Habría que profundizar este camino, para eliminar el efecto “pared” (concentración de vencimientos antes de las PASO de 2023).

Adecuadas políticas de ingresos. Administrar suavidad en las indexaciones de precios y salarios en este desorden es muy difícil. Pero, si el Gobierno está convencido de que bajará el déficit fiscal, y congruente a ello, disminuirá la inflación, debería ser muy cuidadoso con la suba de salarios, dólar, y los “precios cuidados”.

Por ahora, en el Escenario Base, proyectamos:

PBI en 2022, del orden del 3,1% (durante el año negativa) y del orden del 1,5% en 2023.

Inflación, del orden del 90% en 2022 y, tal vez menor, del 70%, en 2023 (dependiendo un poco de lo que pase en diciembre de 2023: si el nuevo gobierno devaluara fuerte ese mes, la inflación anual de 2023 terminaría siendo más alta)

Dólar oficial, aumentaría a un ritmo probable del 4,5 o 5,0% durante varios meses.

Dólar libre: aumentaría, pero menos que la inflación, y menos que el dólar oficial. A medida que se acercara el cambio de gobierno, dependería ya de las expectativas que se generaran acerca de lo que haría el probable ganador de la contienda electoral (para fin de 2022 el CCL podría rondar el orden de $350).

Bonos en pesos: deberían mejorar, mientras exista el “paraguas protector” del BCRA. Y lo haría en forma más genuina si hubiera acuerdos entre el Gobierno y la oposición, respecto a que ganare quien ganare, no se procedería a reperfilarlos.

Bonos en dólares: dependerá de la percepción que exista de los inversores externos respecto de la capacidad de pago (cuan serio y duradero sería el sendero de ajuste fiscal, para pensar en un “rollover” voluntario de deudas) y respecto a la voluntad de pago (si los gobiernos argentinos dejaran de utilizar las reestructuraciones de deuda como un instrumento “fácil” de política económica). Mejoras significativas, seguramente, podrían darse recién en 2024 o 2025, de acuerdo con la evolución de los puntos recién mencionados.

Escenario de Plan de Estabilización, posiblemente “exitoso” (probabilidad: 30%)

Dado el nuevo escalón de crisis vivida en junio y julio, la probabilidad de un Plan de Estabilización (en adelante, “el Plan”), durante este mismo gobierno y antes de que se produzca una muy traumática hiperinflación, aumentó.

Acá es importante considerar que puede haber varios diseños de planes de estabilización y diversos matices entre ellos. Para abreviar, solo mencionaré los más extremos (de derecha y de izquierda) y un posible plan intermedio.

Casi con seguridad, cualquier plan que tenga pretensiones de perdurar, deberá resolver el problema fiscal. Sin financiamiento y sin emisión monetaria de origen fiscal (ya que queremos eliminar la inflación) no hay más remedio que lograr el equilibrio fiscal.

Cuanto más a la izquierda sea el plan, para lograr el equilibrio fiscal, más reposaría en aumentar impuestos (incluyendo aquí las tarifas públicas). Cuanto más a la derecha sea el plan, más orientado estará a bajar gastos (aunque también incluiría aquí la suba de tarifas).

Un punto que seguramente dividiría más las aguas sería el cambiario. ¿Cómo se estabilizaría? ¿Con tipo de cambio único? ¿Con doble mercado, pero garantizando una brecha baja? ¿Con mega devaluación inicial, o no? Para asegurarse la estabilidad del dólar nominal, ¿habría que “resolver” los temas de bonos en pesos? ¿Y de las Leliq?

En esta temática se abren las posibilidades.

Hasta allí, la columna del no vice ministro.

Volvemos a la saga:

A una hora imprecisa de la tarde, la agencia Télam, borró el cable mañanero y la reproducción de él en su portal. La captura de Google lo confirma:

Sin explicación alguna, la misma agencia oficial publicó en la noche de este viernes lo siguiente:

El ministro de Economía, Sergio Massa, mantiene bajo análisis la definición de quien ocupará la secretaría de Política Económica, señalaron esta noche fuentes del Palacio de Hacienda, y explicaron que para el cargo se busca un especialista en macroeconomía con experiencia en la relación con los bancos multilaterales.

En horas de la mañana estaba avanzada la idea de incorporar en ese puesto a Gabriel Rubinstein, consultor en economía y finanzas que en el sector público fue representante del Banco Central durante la gestión de Roberto Lavagna (2002 y 2005), pero con las horas se priorizó avanzar en la búsqueda de otro perfil, agregaron las fuentes.

Rubinstein se desempeña actualmente como director ejecutivo de GRA, consultora en economía y finanzas que se especializa en relevamientos de expectativas del mercado.

Esta historia continuará.