El vasco Carlos Noel llegó al país a mediados del siglo XIX y en 1847 abrió una confitería en Buenos Aires que luego se transformaría en una gran alimenticia con su apellido como marca insignia. Tuvo su época de bonanza, pero la apertura de importaciones de Alfredo Martínez de Hoz comenzó a darle el golpe de gracia a la compañía familiar. Ignacio Noel, tataranieto de Carlos, tenía poco más de 20 años cuando "desguazaron" ?tal como supo definir? la empresa y vendieron sus marcas.

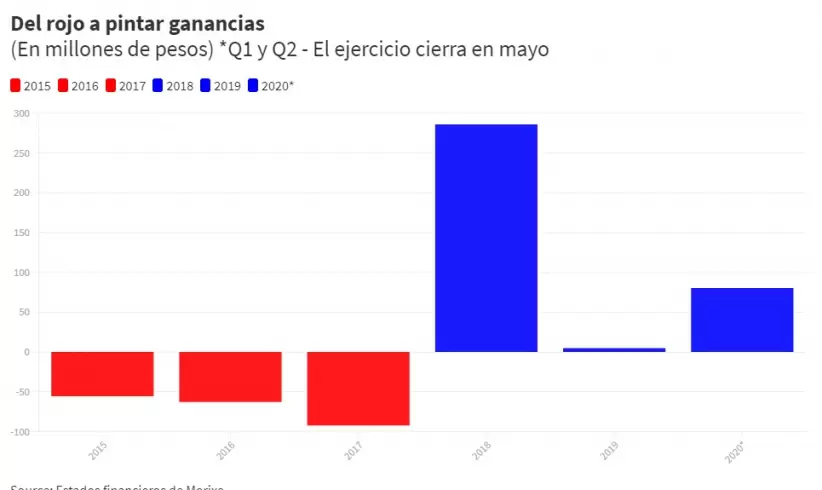

Ahora, como si el destino (o su propia vocación) le diera una nueva oportunidad, Noel torció la suerte de Morixe Hermanos, centenaria marca de harina que se encontraba al borde de la quiebra. La compró en 2017, dos ejercicios después logró pintar de azul los resultados por primera vez en ocho años, y en 2020 se transformó en la acción del año con una suba del 241,1%, superando a Rigolleau (121,8%) y Mirgor (118,6%).

El boom del pan casero y la cocina hogareña de la cuarentena en 2020 encontró a la compañía con una inversión recién estrenada en febrero de ese año para triplicar su producción de paquetes de harina de 1 kilo. Esto compensó la caída en otros rubros como harina granel ?25 kilos? y papas prefritas congeladas. En tanto, sumó pastas secas, galletitas tipo crackers, harina integral y aceite de girasol a su portfolio, que ya contaba con pan rallado, aceite de oliva, aceitunas, aceto balsámico, polenta, puré de papas y harina de maíz.

"Digamos que se combinó una situación imprevista con una inversión decidida un año antes. Hubo momentos en que estábamos trabajando a triple turno prácticamente los siete días de la semana para abastecer la demanda", cuenta Noel. Morixe fue fundada en 1901 por Francisco Morixe, y en el último tiempo estaba en manos de Fernando Sansuste, hasta que el empresario se quedó con un 70% (ahora controla el 83,93%) por $ 32,8 millones en mayo de 2017. Desde que tomó el mando, la marca pasó a estar segunda en share en harinas (20%), donde compite con Pureza, de Molino Cañuelas; y ocupa el mismo lugar en pan rallado (26%), en el que se mide con Preferido, de Molinos Río de la Plata.

Además del alza en la cotización, la firma también subió en ventas. En el primer semestre del ejercicio actual (finaliza el 31 de mayo de 2021) facturó $ 3.382 millones, un 34% más que en el mismo período del estado de resultados anterior. Por otro lado, aprovechó la época de bonanza para virar su deuda en dólares a pesos a través de una línea de financiamiento bancaria por $ 259,5 millones anunciada en mayo pasado y un aumento de capital por $ 840 millones en octubre.

Sin embargo, el 2020, en cierta manera, fue un año agridulce para Noel. El momentum de Morixe coincidió con varios meses complejos para Sociedad Comercial del Plata. Noel, quien preside el holding desde 2009 ?ingresó como director independiente en 2004 y luego sucedió en la silla a Santiago Soldati?, enfrentó la crisis del Parque de la Costa, el cual le vendió en enero al empresario del showbiz Marcelo Figoli. Asimismo, sintió el impacto que sufrió el negocio de los combustibles a través de DAPSA, con la que opera más de un centenar de estaciones de servicio. Entre enero y noviembre, SCP exhibió un rojo de $ 212 millones.

Su involucramiento con Morixe es más personal. No solo por ser una inversión propia, sino también porque sus hijos forman parte del día a día de la compañía. Es más, dos de ellos ?Ignacio (h) y Martín? son directores suplentes. Para este año planifica intensificar inversiones ($ 500 millones) para sumar productos, incrementar la producción de otros y sustituir importaciones, como la avena chilena y la harina de maíz colombiana. Para Noel el crecimiento de 2020 no forma parte de un año atípico, sino que cree que es el comienzo de algo más.

¿Qué balance hacés del 2020 para la empresa?

Fue un año en el que estabilizamos nuestra situación financiera. Más que estabilizarla, la fortalecimos. Hoy tenemos prácticamente un 80% de nuestra financiación en pesos, que equivale al volumen de facturación nuestra también en moneda local. Antes teníamos una situación un poco desequilibrada porque teníamos financiación en dólares con facturación en pesos, entonces nuestro balance sufría con las devaluaciones. Con la suscripción que hicimos y la financiación que obtuvimos de bancos públicos y privados, hoy tenemos una estructura financiera que nos permite, aun cuando hubiera una devaluación, prácticamente no tener un resultado negativo. Los seis meses al 30 de noviembre tuvimos un resultado con ganancia en el orden de los $ 80 millones. El tercer trimestre debería ser mejor porque en el segundo todavía tuvimos costos financieros altos por las diferencias de cambio, porque ahora ya se incorpora la suscripción de capital de noviembre. Y tenemos además un stock importante de materias primas como trigo, maíz y girasol. Son productos que subieron de precio, con lo cual tenemos parte de nuestro activo que se valorizó. Pensamos tener un buen año y poder distribuir dividendos en efectivo a los accionistas. La facturación en el primer semestre de este ejercicio fue de $ 3300 millones, y su proyección anual es de $ 6500 millones.

¿La mantienen o creen que puede estar por encima?

En moneda constante estamos más o menos en lo que habíamos dicho. Probablemente por la inflación que sigue habiendo, al ser los balances ajustados por inflación, el 31 de mayo tengamos ventas anuales por encima de los $ 7000 millones.

¿Te sorprendió el alza en la cotización de la acción de Morixe en 2020? ¿Creés que antes estaba subvaluada?

Creo que acompañó el crecimiento de la empresa, y calculo que va a seguir haciéndolo. Es una compañía que hoy no se podría decir que está sobrevaluada. También en la Argentina las valuaciones son muy bajas porque, si partís de la base de que la tasa de retorno de los bonos soberanos es del 16% en dólares, entonces cualquier activo en el país tiene que sufrir un descuento muy grande para acoplarse a esa tasa de rendimiento tan alta.

¿Es como una revancha por lo que sucedió con la compañía de tu familia el hecho de haber agarrado una alimenticia y lograr este desarrollo?

Creo que es mejor verlo como una continuidad de procesos históricos. Lo veo como una continuidad de algo que empezó con mi familia en la época de Rosas. A ellos les fue muy bien y les fue muy mal. También Morixe fue una empresa familiar que tuvo gran éxito en su momento, después le fue mal y ahora tiene una continuidad con una nueva administración.

¿Cerraste el año más contento por Morixe o más preocupado por las inversiones de Sociedad Comercial del Plata? Más que nada por la situación del Parque de la Costa y del negocio de combustibles en 2020.

Al ser un holding, tiene sus resultados más mezclados. Tenés activos que sufrieron mucho la pandemia como el Parque de la Costa, otros a medias, como los negocios de combustible y materiales de construcción. Esperamos que sea un mejor año para este tipo de actividades que sufrieron mucho en 2020.

¿Te reprochás algo respecto de la administración del Parque de la Costa? ¿Por qué no lograron convertirlo en un negocio sostenible y viable?

Creo que básicamente fue una inversión que se hizo en un momento de la Argentina en el que había una situación económica artificial como fue el 1 a 1. Normalmente nunca terminan bien las historias de inversiones hechas en sectores que no son exportadores y realizadas con dólar barato. En este caso fue una inversión hecha en los 90 con dólares baratos de la época. El pecado original estuvo ahí. Nosotros lo intentamos de la mejor manera posible y quisimos hacer una salida lo más ordenada y menos traumática posible.

Volviendo al negocio de Morixe, con el cierre de los comercios gastronómicos cayó la venta de harina granel y subió la hogareña. ¿Se estabilizó ahora con la reapertura?

La harina en bolsa grande es un mercado donde estamos presentes, pero básicamente es el segundo mercado en importancia. Nosotros ponemos todo el foco en el hogareño. El consumo es estacional, normalmente en esta época baja un poco respecto del invierno, pero hoy seguimos trabajando a una capacidad importante. Lo que sí nos benefició de la normalización, al menos en parte, tiene que ver con un producto que estaba muy afectado por la pandemia, que es la papa prefrita congelada. Un 20% de nuestra facturación se debe a ese producto, que se había caído con la paralización del mercado gastronómico y ahora volvió a normalizarse.

¿Cómo se planifica para 2021 habiendo tenido un 2020 tan atípico en el consumo?

Nosotros tratamos de que la coyuntura no nos impida ver el largo plazo. Si uno se deja influir por el día a día en un país con una economía de alto riesgo, te paralizás y no tomás decisiones estructurales. Todo lo que sean decisiones que signifiquen mejor productividad, ahorro de costos, aumento de producción, eso sirve en cualquier escenario. Eso sí, somos muy prudentes en cómo nos financiamos, porque si metés la pata ahí podés terminar dado vuelta. Vamos a hacer todo lo posible para ser buenos proveedores de productos y ser competitivos. Obviamente que si la Argentina está pum para arriba, entran inversiones y hay mejores condiciones, entonces a nosotros nos va a ir bien porque somos un barquito que navega en el mar de la economía argentina y de la región. No nos cambian las condiciones.

Excepto condiciones como un congelamiento de precios desde hace casi un año...

Obviamente ese tipo de cosas impactan, y ahí tenés que ver cómo te las arreglás para seguir siendo rentable a través de las partes del negocio que no están sujetas a precios controlados, como puede ser la exportación.

¿Estás de acuerdo en que se prorroguen los Precios Máximos?

No puedo decir que estoy a favor. Además en nuestro caso los precios máximos o controlados están sobre los productos pero no sobre las materias primas. Estás sujeto a un precio en tu producto pero no en tu costo. Si mirás a mediano o largo plazo, es insostenible un esquema así. Entiendo que el Gobierno sabe que no es posible mantener los precios controlados y los costos sin control. Tampoco estoy a favor de que se regulen los precios de los commodities o las cantidades, porque es pan para hoy y hambre para mañana. Siempre que hay un año electoral, esos problemas se dilatan, y calculo que este año será mixto: se irán dando soluciones parciales con ajustes de precios que compensarán parcialmente la situación de costos que subieron mucho. Pero como sistema es inviable.

A la vez, Morixe se valió del programa Precios Cuidados para captar cuota de mercado en su momento. ¿Cómo conviven con ambos esquemas y el impacto que estos tienen en la rentabilidad? ¿Analizan salir en algún momento del programa?

Claramente hay un costo en rentabilidad, pero es historia contrafáctica. Habría que ver qué volúmenes venderíamos a precios más altos. Nosotros este año que pasó apostamos a crecer en volumen, y esa es nuestra estrategia. No nos disgusta participar de un programa que apunta a darle al consumidor un producto de buena calidad a precio competitivo. A nosotros nos ayudó el programa Precios Cuidados, y probablemente hubiéramos podido ganar más, pero formó parte de nuestro posicionamiento como marca. Hay algunos accionistas que me escriben y se quejan de que yo reivindique nuestra participación en el programa porque quieren maximizar las ganancias. El balance es positivo.

¿La idea a futuro es que los alimentos tengan mayor protagonismo en la facturación que las harinas?

Sí, nuestra estrategia intenta que el precio por kilo de los productos que vendemos vaya aumentando a lo largo del tiempo, porque se supone que serán productos con mayor valor agregado. A lo que apuntamos es a agregarles valor a las materias primas que produce el campo argentino.

¿Dónde estará el foco de las inversiones para 2021?

Lanzamos la fécula de mandioca para chipa hace poco. Tenemos algunos lanzamientos, pero los vamos a comunicar cuando ya estén en la calle por una cuestión de estrategia comercial. Tenemos inversión que estamos realizando actualmente en equipamiento para aumentar la producción de productos que ya tenemos en el mercado y, en otros casos, para nuevos productos que van a incorporarse al portfolio durante este año.

¿Cuánto planean invertir y cómo repercutirá esto en las ventas?

Te diría que calculo que podemos estar hablando de una cifra de inversión de $ 500 millones. Y estamos apuntando a un crecimiento en términos reales del 30% para el próximo ejercicio, por lo que estaríamos facturando cerca de $ 8.000 o $ 9.000 millones.

En Brasil lanzaron los aros de cebolla. ¿Hay planes de que lleguen acá o no hay mercado?

En lo que es congelados no hay un mercado tan grande como el de Brasil. Si la relación de población entre Brasil y la Argentina es de 5 a 1, entonces la relación de consumo de congelado no le errás si pensás en un 10 a 1 o más. Por ahora no lo vamos a lanzar acá, aunque no lo descarto para algún momento.

Como parte del plan para este año también aprobaron un programa de ON por US$ 50 millones en diciembre pasado, pero después dijiste que las condiciones todavía no estaban dadas para lanzarlo. ¿Qué señales están esperando?

Tiene que ver con el mercado financiero. En poder tener tasas razonables. Con las ON lo que se busca es mayor plazo que el que se obtiene de las financiaciones bancarias. Al estar los bonos soberanos de la deuda con tasas de retorno tan altas, difícilmente podríamos conseguir tasas más bajas siendo una compañía privada en la que normalmente se supone que el bono soberano le pone el piso al costo financiero del sector privado. Por otra parte, tenemos acceso a buena financiación bancaria en este momento. La aprobación del programa de ON fue como para tener todo listo para cuando el mercado empiece a tener fondos disponibles para préstamos a más largo plazo y en condiciones razonables.

¿Un acuerdo con el FMI podría generar ese escenario?

Si hay un acuerdo con el Fondo debería reflejarse en una menor tasa de retorno de la deuda soberana. Pero hay que ver porque, por lo que se ha escuchado, el acuerdo que se estaría buscando es uno de facilidades extendidas que, normalmente, implica reformas estructurales. Es difícil creer que en un año electoral la Argentina se vaya a comprometer a reformas estructurales. Vamos a ver qué tipo de acuerdo se hace, quizá sea algo transitorio como para el año que viene buscar algo más a largo plazo.