El dato que preocupa a las inmobiliarias y pronostica una caída en las ventas

Belén Fernández Subeditora

Belén Fernández Subeditora

El mercado inmobiliario cerró 2025 con números positivos. Impulsados por el regreso del crédito hipotecario, se concretaron más de 70.000 operaciones en la Ciudad de Buenos Aires a lo largo del año. Sin embargo, el arranque de 2026 encendió señales de alerta.

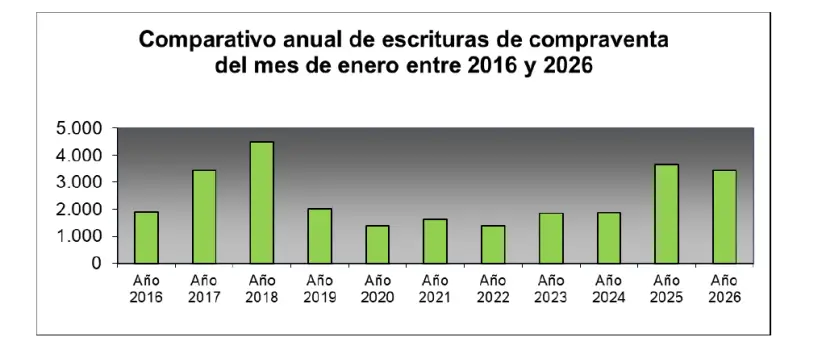

En enero, las escrituras cayeron 6,1% interanual, según el último informe del Colegio de Escribanos porteño. En total, se registraron 3.423 actos, mientras que el monto total de las transacciones ascendió a $ 590.428 millones, lo que implicó una suba nominal del 36,3% frente al mismo mes del año anterior.

La comparación mensual muestra una contracción más marcada: las operaciones descendieron 55,2% respecto de diciembre, cuando se habían contabilizado 7.646 escrituras. Se trata, de todos modos, de un comportamiento habitual por cuestiones estacionales, ya que enero suele ser el mes de menor actividad del año.

Pero este año se suma un factor clave; la desaceleración en la demanda de créditos hipotecarios ante la suba de tasas.

“El primer mes del año en materia de compraventas tiene varias lecturas. La primera es que enero es estacionalmente el período de menor actividad. De todas maneras, la medición interanual dio una baja del 6% y en hipotecas marcó un descenso del 19%, explicado en casi 200 operaciones menos con crédito”, sostuvo Magdalena Tato, presidenta del Colegio de Escribanos porteño.

En enero se formalizaron 765 escrituras con hipoteca, lo que representa el 22% del total de compraventas del mes.

De cara a lo que resta del año, Tato anticipó un escenario más desafiante. “La tendencia estará influenciada por el nivel de préstamos, ya que el año pasado hubo meses por encima de las 1.000 hipotecas e incluso se llegó a 1.500. El panorama hace pensar que habrá menos actividad en ese segmento, aunque esperamos que pueda aparecer un nuevo flujo de estímulos a la vivienda”, señaló.

Como dato positivo, destacó que en 2026 bajarán los costos operativos en las compraventas tras la reducción del Impuesto de Sellos en la Ciudad de Buenos Aires, del 3,5% al 2,7%, y la eliminación de esa carga para los créditos hipotecarios destinados a vivienda única.