Como inversores contrarios, no deseamos comprar acciones cuando están calientes. Esperamos a que se enfríen. Y se están enfriando. Hace tres semanas, advertí de que NVIDIA Corp (NVDA) estaba muy cara. Inmediatamente, las acciones cayeron un 10%.

Desde entonces se recuperó, pero no estoy seguro de que esté tocando fondo. Es probable que siga cayendo. ¿Qué comprar en su lugar? Me intrigan los valores que tienen la capacidad de subir mientras el mercado en general se hunde. Es una estrategia que empleamos anteriormente con el fabricante de semiconductores Texas Instruments (TXN).

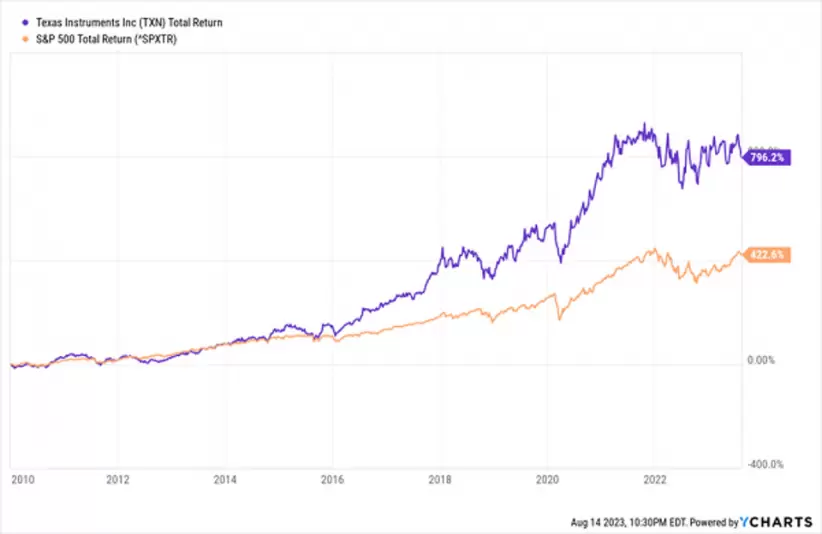

A continuación se muestra un gráfico del rendimiento de TXN durante la última década. Se puede ver que la acción siguió más o menos al mercado durante la mitad de ese tiempo antes de establecerse y luego superar al índice de referencia a principios de 2016.

Con el patrón firmemente establecido, recomendé TXN en mi servicio Hidden Yields en junio de 2017. ¿Cuál fue el resultado? La acción nos proporcionó una rentabilidad total del 140% en unos cuatro años y medio, ¡es decir, 43 puntos porcentuales más que la rentabilidad del 97% del S&P 500 durante el mismo periodo de tiempo.

Hoy buscamos una fortaleza relativa similar. Valores que suben independientemente de la evolución del mercado en general. Aquí hay tres que son sospechosamente fuertes frente a serios vientos en contra.

Phillips 66 (PSX)

Rentabilidad por dividendo: 3,7%.

La reciente carrera de Phillips 66 (PSX) a máximos de 52 semanas dice menos sobre la velocidad del movimiento y más sobre lo que las acciones de PSX estuvieron haciendo durante el último año. Phillips pasó la mayor parte de 2023 en una pauta de mantenimiento, pero un estallido reciente la tiene tratando de escapar de su rango.

En 2012, ConocoPhillips (COP) escindió sus operaciones de midstream y downstream en forma de Phillips 66 (PSX). Un año después, Phillips 66 llevó a cabo su propia escisión, descargando sus oleoductos, terminales y otros activos en Phillips 66 Partners LP (PSXP).

Lo que queda es un negocio de refino cuyas 13 instalaciones pueden procesar 1,9 millones de barriles de crudo al día; un segmento de comercialización que vende productos de combustible a través de unos 8.900 establecimientos en todo el mundo bajo las marcas Phillips 66, Conoco y 76; operaciones midstream que incluyen PSXP, así como una participación del 50% en DCP Midstream LLC y una participación del 16% en Novonix; y operaciones químicas gracias a una participación del 50% en una empresa conjunta en Chevron Phillips Chemical Company (CPChem).

Phillips 66 se encuentra en un momento álgido gracias a varios catalizadores positivos, como el estelar informe de resultados del segundo trimestre, en el que los beneficios superaron ampliamente las expectativas. A principios de este mes también se informó de que PSX y Archer Daniels Midland (ADM) están debatiendo la creación de una empresa conjunta de biocombustibles que ayudaría a producir combustible para aviones con menos emisiones de carbono.

Cabe señalar que el PSX también subió junto con los precios del crudo. Las refinerías compran petróleo a los productores y lo transforman en gasolina, gasóleo, combustible para calefacción y otros productos finales.

En teoría, el encarecimiento del crudo podría afectar a los márgenes, si la demanda no se mantiene a la par. Por un lado, el creciente debate sobre un "aterrizaje suave" hace que los operadores sean más optimistas sobre la posibilidad de que la demanda se mantenga. Sin embargo, las refinerías tienen que lidiar con tendencias estacionales notorias que pueden pesar mucho en los márgenes, por lo que pueden ser bastante cíclicas.

Sin embargo, una razón para apreciar a Phillips en comparación con sus homólogas son todas las actividades no relacionadas con el refino que mencioné anteriormente. Esta diversidad relativamente alta de líneas de productos evita que PSX esté sobreexpuesta a la volatilidad de los márgenes del refino. Eso me hace confiar más en que Phillips continúe con el crecimiento de sus dividendos, que repuntó en 2021 tras una pausa promovida por COVID.

Patterson Companies (PDCO)

Rentabilidad por dividendo: 3,1%.

Patterson Companies (PDCO) es una extraña empresa del sector sanitario dividida en dos ramas principales: salud animal y salud bucodental (humana).

Patterson Animal Health, que representa algo más del 60% de los ingresos, es un distribuidor integral de productos sanitarios, equipos, software y tecnología para veterinarios de EE.UU. y el extranjero. La inmensa mayoría de las ventas son de consumibles -desde productos farmacéuticos a material de aseo y etiquetas de identificación- e incluso tiene sus propias marcas.

Patterson Dental, que representa aproximadamente el 40% restante de las ventas, está un poco más diversificada: el 56% de las ventas procede de consumibles, el 32% de equipos y software, y el 12% restante de servicios de valor añadido y otras ofertas. Al igual que Salud Animal, Dental no se centra en los consumidores, sino en los proveedores de atención sanitaria, en este caso, las clínicas dentales. Sus productos abarcan desde ortodoncia hasta piezas de mano, coronas y puentes.

PDCO está muy lejos de volver a los máximos alcanzados en 2005 y 2015, pero está intentando salir de un rango en el que lleva estancada unos dos años.

Los inversores compraron con las dos manos desde junio, cuando Patterson informó de un gran final de su ejercicio fiscal 2023. El beneficio por acción (BPA) del cuarto trimestre se disparó un 14% interanual, las ventas internas mejoraron un 6% y sus previsiones de beneficios para 2024 superaron las expectativas de los analistas, sugiriendo un crecimiento básico de un dígito medio.

Hay muchos aspectos positivos: La salud dental y animal no son completamente a prueba de recesión, pero al menos son algo resistentes. Y el negocio real de PDCO es cada vez más eficiente: su margen operativo del 6,7% está entre los más altos de los últimos cinco años. Y, en el peor de los casos, las acciones tienen una valoración justa según una serie de parámetros.

Sin embargo, Patterson tiene un historial de rentabilidad y oscilaciones bursátiles bastante volátiles; me gustaría ver más de lo mismo durante un tiempo antes de confiar en que PDCO está realmente en el buen camino. También me preocupa un dividendo que estuvo estancado desde 2017 a pesar de un ratio de reparto perfectamente manejable, que actualmente se sitúa en torno al 50%.

Telephone and Data Systems (TDS)

Rentabilidad por dividendo: 4,1%.

El gráfico de Telephone and Data Systems (TDS) es de lo más extraño que se puede encontrar. La acción subió un 73% en 2023, se más que duplicó en el último mes y se encuentra en nuevos máximos de 52 semanas, y sin embargo sólo subió un 7% en el último año.

Telephone and Data Systems es una empresa de telecomunicaciones que ofrece cable inalámbrico, banda ancha, televisión y otros productos y servicios a unos 6 millones de clientes en todo el país a través de varias marcas, como TDS, OneNeck y UScellular.

Esta última marca es la razón de la reciente explosión del precio de las acciones de TDS.

De hecho, TDS posee una participación del 83% en United States Cellular (USM), matriz de UScellular. Y a principios de agosto, TDS y USM anunciaron que estaban considerando "alternativas estratégicas para UScellular".

Para los que no lo sepan, "alternativas estratégicas" es lo que en Wall Street se dice "buscar salidas". Los resultados a veces incluyen escisiones y OPI, aunque en este caso, la alternativa más probable casi tendría que ser una venta de la empresa. Por ahora, TDS contrató a Citi como asesor financiero, aunque no se fijó ningún plazo ni calendario para la revisión estratégica.

Sería una oportunidad interesante si TDS estuviera creciendo de verdad, pero el hecho de que las acciones se más que duplicaron (y, por tanto, el rendimiento también se redujo a la mitad) tras conocerse la noticia de que reducirá significativamente el negocio me lleva a pensar que el dinero fácil se esfumó rápidamente y que probablemente no sea el comienzo de un camino de regreso más largo.

A la incertidumbre se añade la posibilidad de que se produzca un golpe legal a la pila de efectivo de TDS. En julio, TDS informó de que tenía unos 16 km de cables recubiertos de plomo, en respuesta a un exitoso informe del Wall Street Journal sobre los cables de plomo tóxico que cruzan el país.

Mientras que las grandes empresas de telecomunicaciones AT&T (T) y Verizon (VZ) se enfrentan a un escrutinio mucho mayor, TDS podría acabar enfrentándose a consecuencias legales o multas y, como mínimo, está en el compromiso de abordar (léase: sustituir) estos cables.

*Con información de Forbes US.