Consumo en niveles récord con ventas por el piso: cómo se explica el nuevo mapa de una economía que crece partida

Virginia Porcella Editora

Virginia Porcella Editora

La economía avanza aunque la industria retrocede. El consumo privado alcanza niveles récord pero las ventas en los supermercados siguen en caída. La actividad aumenta pero los salarios no acompañan. La macro se divorció de la micro y más que nunca los grandes centros urbanos están lejos del interior. Es el impacto heterogéno de una tranformación inédita en muchos aspectos que reconfigura mapa y territorio de los diferentes actores económicos.

La metamorfosis es profunda y modifica por completo el tablero del consumo nacional, otrora gran motor de la economía. A más de dos años del modelo impulsado por la gestión de Javier Milei, el país sigue sin presentar una recuperación uniforme, y se profundiza la tendencia de una realidad fragmentada en la conviven los sectores pujantes -muy- con los que no logran despegar -y tal vez queden al ras del piso.

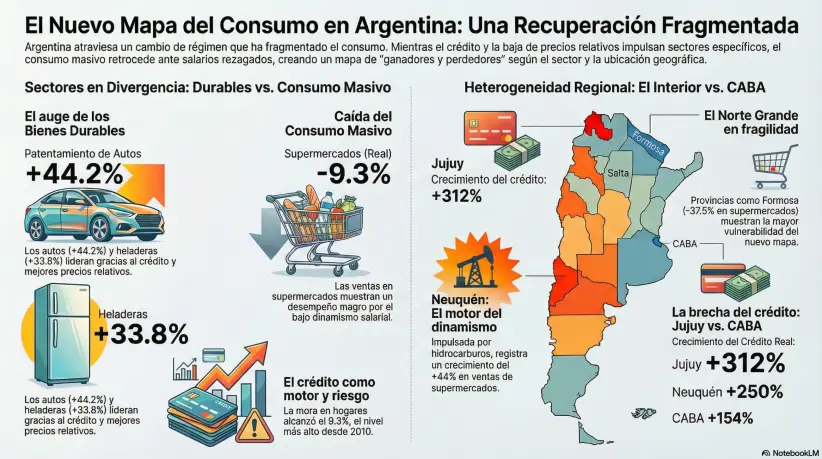

Es lo que muestran las cifras oficiales, según las cuales el PBI crece (4,4% en 2025 y 1,9% en el arranque de 2026) con un nivel de consumo privado en máximos dado el incremento del 4,1% respecto a 2023. Al mismo tiempo, las ventas de supermercados, indicador clave de la salud económica de los hogares, siguen sin remontar y acumulan en el primer bimestre del año una caída de una caída de 2,1% según mediciones privadas como la de Scentia. Respecto de fines de 2023, el retroceso es de 9,3 por ciento. Eso es apenas la superficie de una dinámica compleja.

Es que la mejora general esconde brechas abismales según el sector económico, la región geográfica y el nivel de ingresos de la población. Este escenario responde a una transformación macroeconómica y regulatoria sin precedentes en las últimas dos décadas, caracterizada por una mayor apertura comercial, competencia y una corrección drástica de los precios relativos.

Un análisis detallado de la consultora MAP, titulado “El nuevo mapa del consumo tras el cambio de régimen”, indentifica un nuevo patrón de consumo, con motores específicos que funcionan a distintas velocidades. Por un lado, los bienes durables han liderado el rebote de manera espectacular, impulsados por la expansión del crédito y una notable baja en sus precios en comparación con otros servicios. Durante 2025, el patentamiento de automóviles creció un 44,2% en unidades respecto a 2023, mientras que el mercado de motocicletas aumentó un 38,1%. Esta tendencia se ve reforzada por la caída en el precio relativo de productos transables como la electrónica, los electrodomésticos y los vehículos, que se abarataron frente a los servicios públicos y privados tras la apertura importadora y la apreciación del tipo de cambio. En contraste, el consumo masivo, aquel que se mide en las góndolas de los supermercados y afecta el día a día de la mayor parte de la población, muestra un desempeño magro. Las ventas en supermercados registraron una caída del 9,3% en términos reales a nivel nacional, reflejando el bajo dinamismo de los salarios reales y del empleo en sectores intensivos en mano de obra.

También la geografía del consumo en esta nueva etapa es marcadamente desigual y rompe con los ciclos de recuperación generalizada del pasado. Mientras algunas provincias experimentan un auge notable, otras permanecen rezagadas con brechas que superan los 60 puntos porcentuales. Río Negro, con un incremento del 70,4% en patentamientos de autos, Jujuy con un 61,3% y Chubut con un 59,4% encabezan el mapa de la reactivación. En el extremo opuesto, provincias como Salta y Misiones muestran avances de apenas el 8,7% y el 10,4% respectivamente. El caso de Neuquén es emblemático: impulsada por la febril actividad de los hidrocarburos, la provincia registró un crecimiento del 44% real en ventas de supermercados, un 49% en motos y un 39% en autos, siendo la única jurisdicción del país que logró expandir su empleo privado formal en un 2,1%. Esta bonanza contrasta con la fragilidad del Norte Grande; en Formosa, las ventas de supermercados se desplomaron un 37,5%, evidenciando la falta de motores económicos locales que compensen el cambio de régimen, de acuerdo al trabajo de la consultora MAP,

El mercado laboral y el ingreso de los hogares son los factores que explican esta divergencia. Entre noviembre de 2023 y septiembre de 2025, la masa salarial registrada total se contrajo un 2,9% en términos reales. Esta caída fue impulsada principalmente por el sector público, que sufrió un ajuste del 11%, mientras que el empleo privado se mantuvo prácticamente estancado con una leve suba del 0,6% hacia el tercer trimeste del año pasado. Desde entonces, se deterioró según los últimos datos de la Secretaría de Trabajo.

Los sectores que lideraron la expansión económica, como la pesca (+26,2%), el sector bancario (+22,4%) y el agro (+19,4%), tienen un peso relativo menor en la masa salarial total, lo que limita su capacidad para derramar ingresos de forma agregada. Por el contrario, sectores de gran tamaño e intensidad de empleo como la construcción y la industria registraron caídas del 12,2% y 4,1% respectivamente, afectando seriamente el poder de compra en los centros urbanos industriales. Incluso en provincias de fuerte tradición agrícola como Santiago del Estero o Chaco, el dinamismo del campo no se tradujo automáticamente en un mayor consumo minorista, que sigue mostrando variaciones negativas en sus supermercados.

Un pilar fundamental de este nuevo mapa fue la explosión del crédito al sector privado, que se duplicó en términos reales en todas las provincias del país entre diciembre de 2023 y diciembre de 2025. La expansión fue especialmente vertiginosa en Jujuy (+312%) y Catamarca (+287%), permitiendo que la adquisición de bienes durables se mantuviera firme incluso en un contexto de ingresos familiares debilitados. Sin embargo, este fenómeno no está exento de nubarrones: la mora de los hogares supera hoy 10%, su nivel más alto desde 2010, lo que enciende alarmas sobre un posible sobreendeudamiento de las familias y cuestiona la sostenibilidad a largo plazo de este dinamismo basado en el financiamiento. El crédito ha funcionado como un bálsamo para sectores específicos, pero no ha logrado revertir la tendencia contractiva en los consumos esenciales de los segmentos de menores ingresos.

En definitiva, Argentina no asiste a una recuperación cíclica tradicional, sino a la configuración de un nuevo equilibrio estructural. El país se ha dividido en regiones ganadoras, vinculadas a sectores extractivos tecnificados o servicios financieros con alto acceso al crédito, y regiones rezagadas que dependen de industrias tradicionales o del empleo público. Provincias como Córdoba y Santa Fe muestran un desempeño intermedio, con mejoras salariales que aún no logran traccionar el consumo masivo. En el sur, la disparidad es notable: mientras Neuquén brilla, Santa Cruz y Chubut enfrentan desafíos por la declinación de la explotación petrolera convencional, sufriendo destrucción de empleo formal y caída de su masa salarial. Este mapa del consumo, fragmentado y asimétrico, parece ser la marca distintiva de un régimen que premia la productividad sectorial y el acceso al capital, mientras redefine las pautas de comportamiento de un consumidor argentino que hoy navega entre la oportunidad del crédito y la restricción del salario diario.