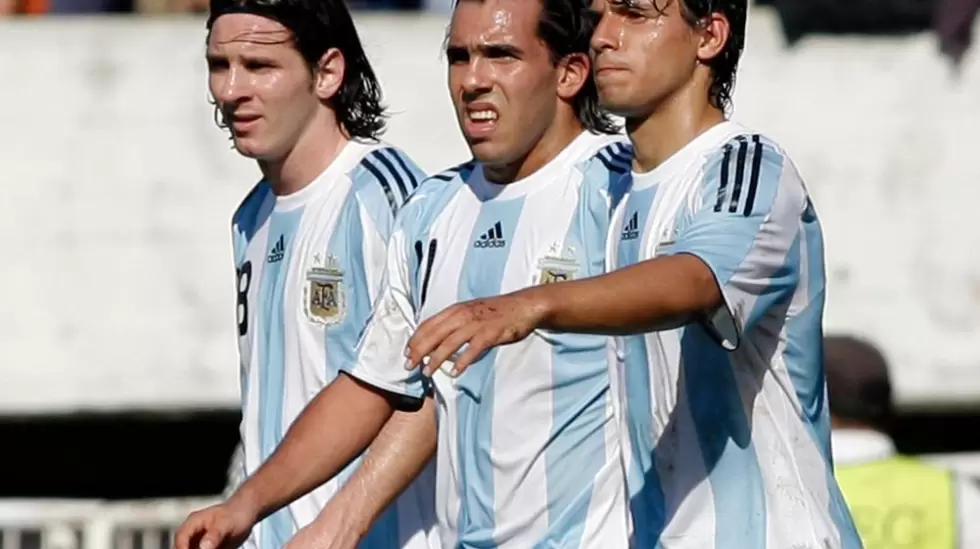

Carlos Tévez, Lionel Messi y el "Kun" Agüero son argentinos, súper estrellas del fútbol con trayectoria internacional y tienen una intensa identificación con la Selección. Ahora, además, tienen en común que los tres se encuentran en el tramo final de sus carreras y se vienen mudanzas, algunas ya confirmadas, como la del “Kun” de Inglaterra a España; y otras todavía no, como el eventual traslado de “Lío” a Miami u Orlando en un par de años. Mientras tanto, “el jugador del pueblo” dejó Boca hace poco y no ha definido si cambiará de residencia o se quedará en el país ni tampoco si pondrá fin a su actividad dentro de las canchas.

“Con las particularidades de cada caso, es evidente que los tres futbolistas mencionados están en momentos de sus carreras profesionales donde, de entre todas las herramientas de planificación patrimonial que existen, la elección de la residencia fiscal adquiere especial importancia”, comenta Martín Litwak, fundador y CEO de @UntitledLegal, una boutique de servicios legales especializada en planificación patrimonial internacional que cuenta con una división especializada en asesoramiento a deportistas y artistas de elite.

Según explica Litwak, la agenda de todo atleta debería incluir, entre otras cosas, “el armado y la administración de estructuras fiduciarias (ejemplo: sociedades, trusts, entre otras.), el asesoramiento con relación al manejo de su marca personal y la elección de la residencia, cuando ello sea posible”.

Con relación a este último punto, existe una diferencia clave a partir de si el deportista de que se trate practica un deporte individual (automovilismo, boxeo, tenis, golf) o colectivo (fútbol, básquetbol, rugby). En este último caso el lugar donde se encuentra el club que lo contrató reduce (casi diríamos, elimina) la discrecionalidad para establecer la residencia fiscal en un tercer país mientras se está en actividad.

“Ni Messi ni Agüero pueden establecer una residencia distinta de donde está el Barca, en tanto que Carlitos cuenta con mayores márgenes, ya que hoy por hoy no tiene club”, especifica y agrega: “Por eso la inmensa mayoría de, por ejemplo, los tenistas y automovilistas, fijan sus residencias en Montecarlo o las Bahamas, un lujo que no se pueden dar los jugadores de deportes colectivos mientras están activos”. La residencia es un concepto fundamental ya que la gran mayoría de los países basan sus sistemas tributarios sobre ese concepto. De allí que residir en un país o en otro tenga un impacto muy importante desde el punto de vista fiscal.

"Hoy te digo que me retiro, pero dentro de tres meses quizás me levanto y tengo ganas de jugar, pero sé que en Boca no", dijo Tévez en la conferencia en la que anunció la salida del club de sus amores. “Si Tévez confirma su retiro y lo hace en la Argentina, tendrá que pagar la totalidad de los impuestos que rigen en la estructura impositiva local, excepto que haya establecido una estructura fiduciaria del tipo irrevocable y discrecional mientras residía fiscalmente en el extranjero. Si se retira afuera, podría adoptar la dinámica de regresar a la Argentina durante seis meses en cada año fiscal con tal de que su centro de intereses vitales quede en ese otro país que eligió para residir”, detalla.

Mira también

Y agrega: “La otra alternativa es que quiera seguir jugando algunos años más, lo que podría hacer en lugares con impuestos más razonables que los que pagaría jugando en Boca”.

Litwak cita, por un lado, el caso de Estados Unidos, donde no existe ningún impuesto sobre el patrimonio, como bienes personales y menos el aporte extraordinario que Tévez cuestionó legalmente y ahora también Gabriel Batistuta. Precisamente, Estados Unidos es el lugar que, en teoría, eligió Messi para vivir después de 2023, cuando culmine su ciclo en Europa.

La situación del mejor jugador del mundo se está definiendo en estos días, mejor dicho, en estas horas. Cuando el sábado 10 de julio Argentina juegue contra Brasil la final de la Copa América, el delantero, de 34 años, habrá estado ya en condición de agente libre por una semana. Los trascendidos indican que el plan de Leonel es establecerse en Miami por dos años más, para jugar en el Inter de esa ciudad, club propiedad de David Beckham y donde además juegan los hermanos Higuaín. Es más, Messi podría llevarse al "Kun", cuando finalice su contrato en el Barça. Otro rumor, más débil quizás, lo vincula a la ciudad Orlando.

Aunque aún no se conoce el contenido final del acuerdo ni su letra chica, Messi dio señales acerca de su preferencia por Miami cuando se supo sobre la compra que hizo de un increíble piso de US$ 7 millones en esa ciudad.

Uruguay también es un lugar posible para establecer la residencia fiscal, ya que allí el “Impuesto a las Ganancias” se tributa sólo por las rentas obtenidas dentro de sus fronteras, hay zonas francas libres de tributos y el “Impuesto al Patrimonio”, comparable al de Bienes Personales argentino, se calcula, pero tras deducir deudas y sólo sobre los activos radicados allí. Además, no existen el Impuesto sobre los Ingresos Brutos, ni el que se aplica al cheque, ni el “Impuesto PAIS”, como tampoco retenciones a las exportaciones como en Argentina.

En el caso de Messi y Agüero, ambos en actividad, es “importante considerar los aspectos impositivos de cada transferencia y cerrar en forma prolija desde lo tributario el paso por cada país”, explica Litwak.

“Existen dos tipos de sistemas tributarios en el mundo. Por un lado, están los que se basan en un criterio territorial, como ocurre en casi todos los países de América Central, y parcialmente en Uruguay, Paraguay y Bolivia, donde pagás impuestos sólo por lo que ganás en ese país y no te gravan nada de lo que tengas o percibas afuera. Por otro lado, están los que adoptan el denominado criterio de renta global, como la Argentina y la mayoría de los países del mundo. Significa que cualquier activo que vos tengas afuera, o cualquier ingreso que recibas afuera, tenés que declararlo y pagar los impuestos en la Argentina, no por ser argentino sino por haber establecido aquí tu residencia fiscal, lo mismo que sucede si la estableciste en algún país bajo este régimen”, detalla Litwak.

El especialista advierte que Estados Unidos tiene un régimen global pero basado en nacionalidad y no en residencia: “Te dicen: si vos tenés mi pasaporte, vivas donde vivas, me pagás impuestos a mí; es un caso interesante que solo Estados Unidos se puede dar el lujo de tener. Si Argentina, por caso, hiciera eso, la gente devuelve el pasaporte y se va del país”.

Litwak advierte que lo más común, sin embargo, es que los deportistas de élite no analicen el impacto impositivo de la mudanza de un país a otro a la hora de aceptar o desechar alguna oferta. Suelen recurrir al argumento de que, en el vértigo del mercado de pases, no tienen tiempo de incluir ese punto en el análisis y lo postergan. “El ´después veo´ no llega nunca y se paga”, sentencia.

Esto se agrava cuando se trata del retiro, ya que suelen ser tiempos en los cuales los ingresos no son tan grandes como en los momentos de apogeo. “Hay que partir de una constatación básica que en general olvidamos: los ceros en tu cuenta bancaria, lo que están a la derecha, los buenos, no te aportan por sí mismos conocimientos financieros”, sostiene Litwak y asegura que, sin embargo, nunca es tarde para acceder a una buena educación financiera, aunque sea no formal.