Impulsado por una demanda que parece no tener techo, el crecimiento de la inteligencia artificial generó cientos de unicornios desde cero, convirtió a decenas de personas en multimillonarias y sumó más de un billón de dólares al valor de mercado de grandes empresas tecnológicas que cotizan en bolsa, como Nvidia, Broadcom, Google y Meta. Además, desató una carrera por controlar infraestructuras con una inversión de una magnitud financiera posiblemente inédita.

A comienzos de esta semana, el director ejecutivo de Meta, Mark Zuckerberg, anunció planes para construir decenas de gigavatios de infraestructura de inteligencia artificial durante esta década, y "cientos de gigavatios o más con el tiempo". Si cada gigavatio cuesta US$ 50.000 millones, la inversión total escalaría a varios billones de dólares.

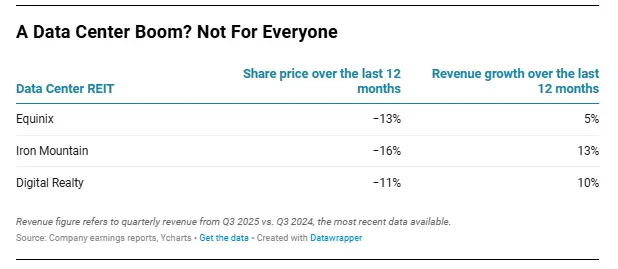

El auge de la infraestructura de inteligencia artificial debería traducirse en años excepcionales para las empresas que históricamente la abastecieron: los fideicomisos de inversión inmobiliaria en centros de datos (REIT, por sus siglas en inglés). Sin embargo, tres de los más grandes —Equinix (capitalización bursátil de US$ 78.000 millones), Digital Realty (US$ 55.000 millones) e Iron Mountain (US$ 27.000 millones)— no están viendo esos resultados. El precio de sus acciones cayó 13 %, 11 % y 16 % en el último año, respectivamente, mientras el S&P 500 subió 17 % en el mismo período.

Estas compañías son, en los hechos, las dueñas de internet: compran inmuebles, construyen centros de datos con toda la infraestructura de soporte y luego los alquilan a empresas tecnológicas. Deberían estar ganando terreno. No lo están haciendo, y probablemente haya varias razones: menor predisposición al riesgo, limitaciones en el suministro eléctrico, falta de acceso a más capital y, en parte, una cuota de especulación.

Hoy, el mercado apuesta a que las ganancias económicas de la inteligencia artificial quedarán en manos de los fabricantes de chips como Google, Broadcom y Nvidia, y no de los desarrolladores de centros de datos contratados como los REIT, según explicó Mark Giarelli, analista de Morningstar: “los chips de Google, Broadcom, Nvidia y otros captarán las ganancias económicas de la IA, no los desarrolladores mercenarios de centros de datos como los REIT”.

A esto se suma otro dato que complica el panorama: los 20 principales contratos de desarrollo de centros de datos firmados para 2025 fueron adjudicados a empresas que no forman parte de los REIT tradicionales del sector, como Equinix o Digital Realty, señaló Michael Funk, analista de Bank of America.

Parte del problema está en la estructura misma de los REIT. Fueron creados en la década del 60 para facilitar el acceso de la gente común a inversiones inmobiliarias. A cambio de estar exentos del impuesto a las sociedades, están obligados a distribuir el 90 % de sus ingresos imponibles en forma de dividendos entre los accionistas. Los REIT especializados en centros de datos empezaron a aparecer a comienzos de este siglo y, durante años, cumplieron con ese objetivo: sus acciones se movieron en línea con los índices del mercado. Pero eso cambió cuando la inteligencia artificial y sus enormes centros de datos pasaron a dominar el escenario.

Hoy, la situación ya no les juega tan a favor. La obligación de repartir dividendos tan altos les deja menos margen para reinvertir en un sector donde el capital es determinante. Por eso, a los REIT que cotizan en bolsa les cuesta más comprometer de antemano las cifras colosales que sí pueden prometer sus competidores con más espalda financiera. Es una traba difícil de destrabar en este nuevo escenario de pujas intensas por centros de datos. Como REIT, “no podés arriesgarte” como lo hacen otros, afirmó Andy Cvengros, codirector del equipo de mercados de centros de datos de EE. UU. en la inmobiliaria pública JLL. “Esto realmente los frenó considerablemente”, completó.

Para cerrar acuerdos de gran escala, Equinix, Digital Realty e Iron Mountain tienen que competir con un número cada vez mayor de compañías que cuentan con financiamiento sólido. Algunas, como Meta, construyen sus propios centros de datos y luego los alquilan a otras empresas, respaldadas por flujos de ingresos que les generan enormes ganancias. Otras, como las privadas Vantage y QTS —que también construyen y operan centros de datos—, se asocian cada vez más con grandes firmas de inversión.

En ese contexto, el poder de fuego de los REIT está limitado por sus propios accionistas, más conservadores, que se parecen más a inversores de fondos de pensión que a quienes apuestan por acciones tecnológicas.

Esos accionistas, simplemente, no quieren que las compañías tomen riesgos con deuda que pueda volverse impagable, algo que hoy suele ser necesario para levantar un centro de datos. Además, los REIT suelen endeudarse por un valor inferior a cinco veces su capital, muy por debajo de los niveles de apalancamiento que manejan las firmas privadas, que se mueven entre 10 y 15 veces.

Todo esto complica aún más la posibilidad de que los REIT de centros de datos hagan negocios con los jugadores más grandes del sector, como OpenAI —que enfrenta gastos por US$ 1,4 billones, sin una vía clara para cubrirlos—, o con la neocloud CoreWeave, cuya deuda tiene calificación basura.

La diferencia en la tolerancia al riesgo queda clara con lo que pasó con Oracle en septiembre. La empresa presentó resultados por debajo de lo esperado, pero anticipó un aumento masivo del gasto para construir centros de datos. El mercado respondió con entusiasmo: el precio de sus acciones subió 38 %. En cambio, cuando Equinix hizo algo similar en junio —redujo sus expectativas de ingresos y anunció una fuerte inversión en infraestructura para inteligencia artificial—, sus acciones se desplomaron 18 % en apenas dos días.

Hay otros riesgos además de la deuda. Algunos contratos multimillonarios para centros de datos incluyen cláusulas de rescisión anticipada, que permiten a los inquilinos dar de baja el acuerdo antes de tiempo si surgen imprevistos, como demoras en la construcción. Y eso ocurre todo el tiempo. Más de la mitad de los proyectos previstos para 2025 sufrieron demoras de al menos tres meses, según datos de JLL. Tanto Microsoft como Meta ya habrían hecho uso de estas cláusulas, y CoreWeave atribuyó su caída de ganancias en el tercer trimestre a una demora de este tipo.

Las empresas de centros de datos que cotizan en bolsa tampoco están exentas de los desafíos que enfrenta hoy cualquiera que intente construir infraestructura para inteligencia artificial. Uno de los mayores obstáculos es el suministro eléctrico: simplemente no hay capacidad suficiente en la red para todos los proyectos. “Cuando tenemos un centro de datos vacío que no suministra megavatios de energía, eso reduce la rentabilidad”, le dijo Giarelli a Forbes. En conjunto, todo esto pinta un mal panorama para cualquier accionista de un REIT.

Los REIT también muestran cautela en otros frentes. Se mantuvieron firmes en sus mercados tradicionales, como el norte de Virginia y Los Ángeles, y evitaron expandirse hacia zonas remotas o menos desarrolladas. Pero, según Michael Funk, ahí es donde “se está construyendo la IA”, porque hay espacio suficiente para alojar supercomputadoras de gran escala. Sin lugar disponible en zonas urbanas ya saturadas, los REIT no tienen margen para crecer de forma exponencial. Esa limitación es una de las razones por las que los ingresos de Equinix no alcanzaron las proyecciones que la empresa había presentado a los analistas el verano pasado. Al mismo tiempo, los ingresos de Digital Realty vinculados a cargas de trabajo de inteligencia artificial también bajaron.

Sin embargo, todavía hay una oportunidad. La mayor parte del poder computacional de la IA está migrando desde la etapa de entrenamiento de modelos hacia su ejecución, una fase que demanda mayor velocidad y ancho de banda. En ese escenario, los centros de datos ubicados en zonas urbanas —más cerca físicamente de quienes utilizan estas tecnologías— tienen una ventaja. Además, cuentan con mejores conexiones de fibra óptica que los centros instalados en zonas rurales. Eso podría jugar a favor de Equinix y Digital Realty en el mediano plazo.

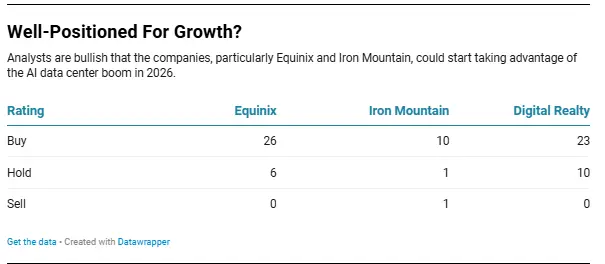

Los analistas son especialmente optimistas con Equinix. Consideran que es la empresa mejor posicionada para ejecutar modelos de inteligencia artificial, en parte por su fuerte apuesta a la velocidad y la conectividad. La compañía ya está expandiendo con rapidez su negocio xScale, con el que colabora con gigantes tecnológicos como Amazon y Oracle en la construcción de centros de datos. “Estamos viendo que están cambiando de rumbo con bastante rapidez”, señaló Cvengros.

Así que todavía no conviene descartar a estas empresas públicas de centros de datos. La demanda es tan alta que aún hay margen para ganar espacio en medio del auge. Un ejemplo es Applied Digital, que hasta hace poco era una firma poco conocida dedicada a alojar centros de datos para mineros de criptomonedas. En 2023, decidió volcarse de lleno a construir centros de datos para unos pocos grandes clientes de inteligencia artificial. El resultado fue inmediato: sus ingresos y el precio de sus acciones se triplicaron en el último año, y alcanzó una capitalización bursátil de US$ 10.000 millones. Pero para lograrlo, asumió un riesgo importante y necesitó una inyección de capital de US$ 5.000 millones.

Para los REIT, que tienen mucho más en juego y accionistas poco dispuestos a seguir una estrategia de ese tipo, el camino es más complejo. Necesitan cubrir posibles sacudidas y, al mismo tiempo, reunir capital extra. Sin embargo, si quieren aprovechar realmente el auge de la inteligencia artificial, tienen que apostar y comprometerse. De lo contrario, quedarán atrapados en una carrera en la que la velocidad lo define todo, tratando siempre de recuperar terreno.