Parálisis pre-ballotage: la incertidumbre electoral congela la toma de decisiones en las empresas

Desde las decisiones de inversión más complejas hasta la decisión de realizar un gasto corriente financiado requieren poder estimar con un cierto grado de probabilidad de ocurrencia el acontecimiento de hechos futuros. Es por ello que, a mayor nivel de incertidumbre, no solo se acorta el horizonte temporal sobre el que se toman decisiones, sino que también muchas de ellas se vuelven inviables.

Como contrapartida, cuando se desarrolla un proceso inflacionario como el que tiene lugar en la economía argentina, la única certeza es que el día de mañana el poder de compra de la moneda será menor al de hoy. Por lo tanto, los agentes económicos tienden a adelantar consumos, acelerando la velocidad de circulación del dinero e incrementando la dinámica inflacionaria; que a su vez aumenta la incertidumbre y acorta los plazos de planeación.

La economía argentina se ha venido moviendo en este círculo vicioso durante los últimos años. Pero este proceso se ha acelerado particularmente a partir del inicio del proceso eleccionario en curso, luego de las PASO.

Los planes de estímulo al consumo resultaron menos efectivos en incrementarlo e impactaron más rápido y en mayor medida en las decisiones de dolarización de cartera -y en consecuencia en los tipos de cambio- y en la inflación.

El resultado de las elecciones de octubre volvió a estar desalineado de los resultados que arrojaban la mayoría de las encuestas pre-electorales. La incertidumbre no solo no se despejó, sino que los agentes económicos se encaminan a transitar un mes más en una espesa niebla y con pocos instrumentos.

La economía está llegando a un punto en el cual el nivel de incertidumbre es tal que genera parálisis en la mayoría (siempre hay agentes propensos al riesgo) de la toma de decisiones y problemas de operatividad que resultan difícil de sostener en el tiempo.

En consecuencia, independientemente de quien resulte electo el 19 de noviembre, parecería que no tendrá mucho margen de acción para posponer el abordaje de los problemas de la economía. La incógnita aún es por qué sendero irá y con cuánto apoyo contará para que tenga éxito. Lo positivo es que…ya falta poco.

Los resultados de las PASO (Elecciones Primarias, Abiertas, Simultáneas Y Obligatorias) que se llevaron a cabo el pasado mes de agosto comenzaron a reconfigurar el escenario político. Desde el punto de vista económico esto impactó en variables relevantes de la economía, como el tipo de cambio y la inflación, y delineó los incentivos para que el oficialismo llevara a cabo una serie de medidas con el objetivo de mejorar su posicionamiento de cara a las elecciones de octubre.

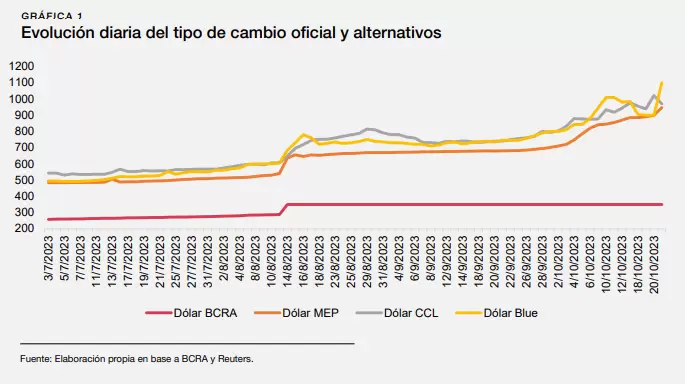

Por el lado cambiario, el lunes post PASO el dólar oficial se devaluó un 22%. Si bien esta medida parecería necesaria a la luz de la apreciación y las restricciones cuantitativas del mercado cambiario, pareciera deberse más a las necesidades de cumplir con el acuerdo alcanzado con el FMI a finales de julio, para permitir el desembolso de dicho organismo y posibilitar la devolución de la financiación de corto plazo que se había obtenido.

Sin embargo, la falta de un plan integral que alineara expectativas no vino a corregir la apreciación y aliviar las restricciones, sino que solo logró generar una mayor nominalidad. En este sentido, la mencionada depreciación también se trasladó a los tipos de cambio alternativos, trayendo como consecuencia un incremento no solo de la brecha cambiaria y sino también de la dinámica de los precios.

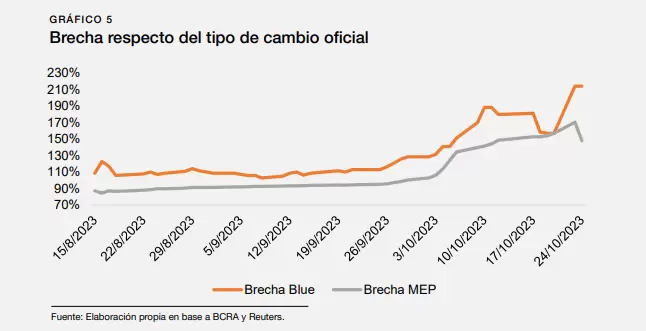

En el caso del dólar MEP, la brecha pasó de 85% a inicios de agosto a 100% para finales de septiembre, mientras que en el CCL avanzó de 105% a 127% en el mismo periodo, al igual que el tipo de cambio informal, que también experimentó un comportamiento similar.

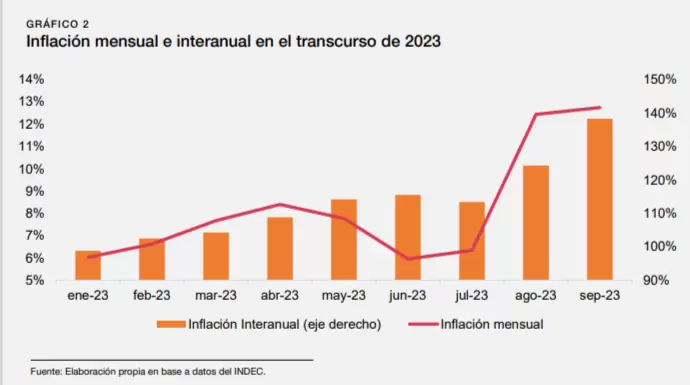

Por su parte, frente a esta dinámica cambiaria también se aceleraron los precios. Es conocido que el Pass Through de la Argentina (traspaso de la devaluación a precios) es elevado. Tal como sucedió en abril, tras el avance de las cotizaciones de los dólares alternativos en dicho mes, los niveles de inflación experimentaron una significativa aceleración en los meses de agosto y septiembre de 2023. La variación del IPC de agosto llegó a 12,4% y la de septiembre a 12,7%, siendo estos los aumentos mensuales más importantes registrados desde 1991, cuando el país salía de una hiperinflación. De esta manera, en el transcurso de dos meses, la suba inflacionaria ya había igualado a la depreciación del 14 de agosto y dejaban a la variación interanual de septiembre en un 138,3%.

En un contexto de incrementos generalizados de precios, los sectores de ingresos fijos son quienes más se ven afectados. De acuerdo con el índice de salarios, en el período eneroagosto los mismos perdieron en promedio un 1,8% respecto al mismo período del año pasado. Es así como, en el marco del proceso electoral, y para atemperar los efectos de esta mayor nominalidad, se anunciaron diversas medidas de políticas de ingreso, con el objetivo de intentar corregir esta caída e incentivar el consumo.

Entre las más de 20 medidas adoptadas se incluyen el Programa Compre sin IVA (devolución de 21% del IVA de los productos de la canasta básica), la eliminación del impuesto a las ganancias (nuevo piso equivalente a 15 SMVM) y la redefinición de los bonos para jubilados y pensionados (se estableció en $37.000 mensuales). El conjunto de todas estas medidas alcanzaría alrededor de $2 billones, en un escenario donde la financiación del déficit no parece contar con otros recursos financieros que no sean la asistencia al tesoro por parte del Banco Central.

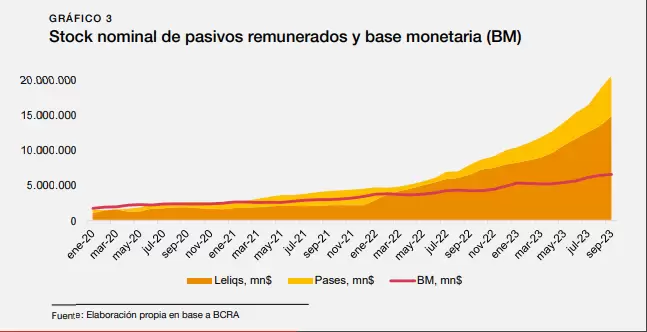

El correlato de todo esto en la dinámica monetaria implicó que, durante los primeros nueve meses del año, el BCRA expandió la base monetaria en $1,624 billones, lo que representa un 31% del stock de pesos al último día hábil de 2022. Si bien, como se observa en el gráfico 3, en términos nominales la base monetaria y los pasivos remunerados crecen a tasas exponenciales, la situación no ha derivado en un evento financiero porque la inflación se está acelerando, es decir, viene creciendo a una tasa más rápida.

Ahora bien, si -como pareciera ser- el costo de las medidas dispuestas fuera a ser financiado íntegramente con emisión -y se esterilizase a la tasa de interés actual, lo cual no está garantizado- se habrá emitido en el último trimestre del año el equivalente al 41% de la base monetaria de septiembre. Para que esto sea neutro en términos monetarios, requeriría una inflación mensual del 12% en cada uno de los meses del último trimestre.

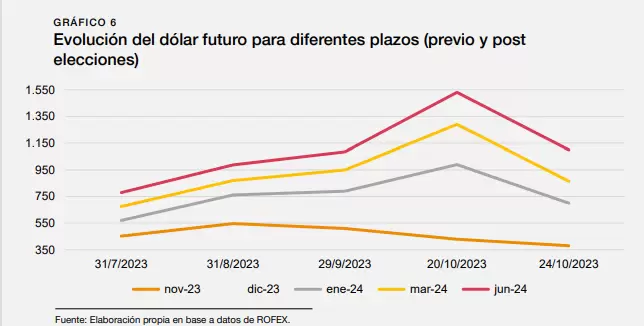

Como consecuencia de esta dinámica monetaria e incertidumbre política, durante el mes de octubre parecería haberse producido una aceleración en dolarización de carteras que, frente a las restricciones cambiarias, presionaron sobre las cotizaciones financieras del dólar e impulsaron la brecha bien por encima del 100% de manera sostenida.

En este contexto de incertidumbre y presiones tanto cambiarias como inflacionarias, se llegó a las elecciones de octubre. El resultado volvió a reconfigurar el tablero político, ya que, si bien terminó dejando en la segunda vuelta a aquellos candidatos que aparecían con mayor probabilidad dentro de las encuestas, les otorgó un orden que no era el que éstas anticipaban.

Una nueva habilitación para utilizar el Swap con China -por unos US$6.500 millones- en el pago de importaciones y/o la intervención del Banco Central en los mercados secundarios de bonos para contener los tipos de cambio financieros, sumado a una flexibilización en el régimen cambiario para los exportadores y la disminución en las probabilidades de llevar a cabo un esquema de dolarización puro y duro por parte del candidato de La Libertad Avanza han disipado al menos momentáneamente las presiones sobre los dólares financieros (ver gráfico 7) -no así respecto del mercado de deuda soberana, cuyos valores descendieron tras las elecciones-.

El panorama de la economía argentina continúa siendo muy complejo; con restricciones comerciales y financieras, con una inflación que muestra signos de aceleración, una abultada deuda con importadores, un importante déficit fiscal y una financiación al Tesoro por parte del BCRA que se encuentra por encima de las metas acordadas con el FMI. La resolución de estos problemas económicos requiere de decisión política, pero la misma no tendrá lugar hasta tanto no se defina quién será el próximo presidente. Entre tanto, de aquí a las elecciones del 19 de noviembre, solo resta esperar mayor incertidumbre y volatilidad