La reactivación de los créditos hipotecarios en la Argentina genera debates de todo tipo. Más allá de si son convenientes o no y si posibilitan el sueño de la casa propia, que sean vistos como una novedad marca una de las principales problemáticas del país: la falta de acceso a este tipo de herramientas.

En lo que respecta a los créditos hipotecarios son los bancos, instituciones financieras tradicionales, los organismos que los impulsan. Sin embargo, las cifras muestran que el crédito bancario al sector privado en Argentina es del 10,7% del PIB, uno de los más bajos del mundo, y se ha estancado durante los últimos años en relación al resto de la región.

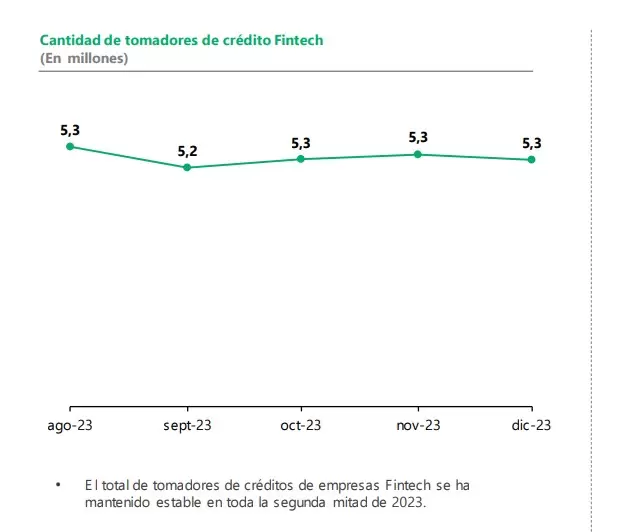

En ese contexto, el sector fintech nacional muestra un potencial para ofrecer créditos y hacer crecer el segmento en la Argentina. Tanto que ya hay 5,3 millones de personas con un crédito fintech y, en cantidades, representan el 15% del total de préstamos del sistema financiero, según datos oficiales divulgados por la Cámara Argentina Fintech.

“El informe de Crédito Fintech es el primer estudio de investigación sectorial en el marco del proyecto Industry Data, que tiene el objetivo de desarrollar información cuantitativa sobre los distintos sectores del ecosistema Fintech. La idea es poder realizar diagnósticos, observar su evolución, detectar oportunidades de mejora y destacar los avances, consolidación e inclusión generados por las empresas del sector”, destaca Diego Demarco, Director de la Maestría en Fintech del ITBA.

Mientras tanto, Ignacio Plaza, Vicepresidente de la Cámara Argentina Fintech, señala que “uno de nuestros objetivos que tenemos como Cámara es generar información clara y precisa sobre el estado de la industria Fintech”. “La rápida evolución del sector hace indispensable contar con este insumo entender el lugar que ocupan las fintechs en la economía argentina y su labor en la inclusión de millones de personas. Esta alianza con el ITBA forma parte de ese trabajo y apuntamos a que este sea el primero de muchos trabajos en conjunto”, afirma Plaza.

CIFRAS A TENER EN CUENTA

● Punto de partida muy bajo: el crédito bancario al sector privado en Argentina era del 10,7% del PIB al cierre de 2022 (fuente, Banco Mundial), uno de los más bajos del mundo. A diferencia de países de la región, donde el crédito mayoritariamente se expandió en las últimas décadas, la Argentina mostró un estancamiento en esta materia dada su inestabilidad macroeconómica y un entorno de alta inflación.

● Un posible cambio de tendencia: la disminución de la inflación del 25,5% mensual en diciembre último al 11% en marzo estuvo acompañada por una fuerte baja de tasas de préstamos personales, que se redujo del máximo de 142% en enero a ~90% en abril, lo que impulsaría el crédito a futuro.

● Oportunidad de cambio: con un entorno macro estable y de baja inflación, las empresas Fintech tendrán la doble oportunidad de expandir el crédito a nuevos clientes y competir por los existentes dado que un 56,7% de adultos tienen tenencia conjunta de cuenta bancaria y de pago, y, además, aún un 44,6% de la población aún no tiene instrumentos de crédito activos.

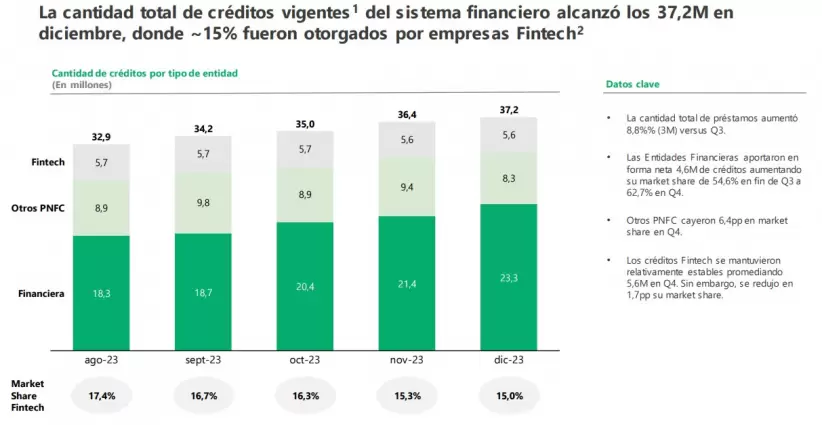

● Total de créditos: en diciembre de 2023, la cantidad total de créditos vigentes del sistema financiero (incluyendo tarjetas, préstamos personales, prendarios, hipotecarios, entre otros) se ubicó en 37,2 millones, ~15% (5,6 millones) fueron otorgados por empresas Fintech.

● Saldo promedio: el saldo promedio de un crédito vigente Fintech fue de AR$ 89.000 en diciembre de 2023. Este valor es significativamente menor al observado para Entidades Financieras de AR$ 1,3 millones.

● Total de clientes: la cantidad de clientes Fintech alcanza los 5,3 millones. Del total, 2,2 millones (42%) son clientes únicos Fintech y 3,1 millones (58%) son compartidos, es decir, también tienen créditos vigentes con otras Entidades Financieras u otros Proveedores no Financieros de Crédito. La participación de clientes únicos Fintech es indicativo de la inclusión de nuevas personas previamente excluidas del sistema financiero.

● Mayo impacto en mujeres: las empresas Fintech muestran el mayor porcentaje de clientes mujeres con un 54,1%. En contraste, en las Entidades Financieras los clientes se dividen en aproximadamente 50% hombres y 50% mujeres.

● Clientes jóvenes: en cuanto a la edad, el cliente Fintech es mayormente joven. Un 36,2% de su cartera tiene entre 18 y 29 años vs. un 17,1% en Entidades Financieras y 15,1% en otros Proveedores no Financieros de Crédito.

● Calidad de cartera: el 75,6% de los créditos se encontraba en situación normal, mientras que el 12,8% tenía atraso en cancelaciones y 11,8% en situación de incobrabilidad con una tendencia estable.