El mes pasado, Pfizer comunicó sus resultados del cuarto trimestre, con unos ingresos que no fueron suficientes pero unos beneficios que superaron las estimaciones del mercado.

La empresa registró ingresos por 14.200 millones de dólares y un beneficio ajustado de 0,10 dólares por acción, frente a las estimaciones de consenso de 14.400 millones de dólares en ventas y 0,22 dólares de pérdidas por acción.

La farmacéutica tuvo un desplome significativo de las ventas el año pasado debido a la menor demanda de los productos Covid-19. Sus acciones también bajaron más de un 30% en los últimos doce meses y, a pesar del desplome, creemos que PFE está bastante valorada. En esta nota, analizamos la evolución de las acciones de Pfizer, las principales conclusiones de sus recientes resultados y su valoración.

Las acciones de PFE experimentaron un desplome del 15% desde niveles de US$ 35 a principios de enero de 2021 hasta alrededor de US$ 30 en la actualidad, frente a un aumento de alrededor del 35% del S&P 500 en este periodo de aproximadamente tres años.

Sin embargo, el descenso de las acciones de PFE está lejos de ser consistente. La rentabilidad de las acciones fue del 60% en 2021, del -13% en 2022 y del -44% en 2023. En comparación, los rendimientos del S&P 500 fueron del 27% en 2021, del -19% en 2022 y del 24% en 2023, lo que indica que PFE rindió por debajo del S&P en 2023.

De hecho, batir sistemáticamente al S&P 500 -en los buenos y en los malos tiempos- fue difícil en los últimos años para las acciones individuales; para los pesos pesados del sector de la atención sanitaria, incluidos LLY, UNH y JNJ, e incluso para las estrellas de megacapitalización GOOG, TSLA y MSFT.

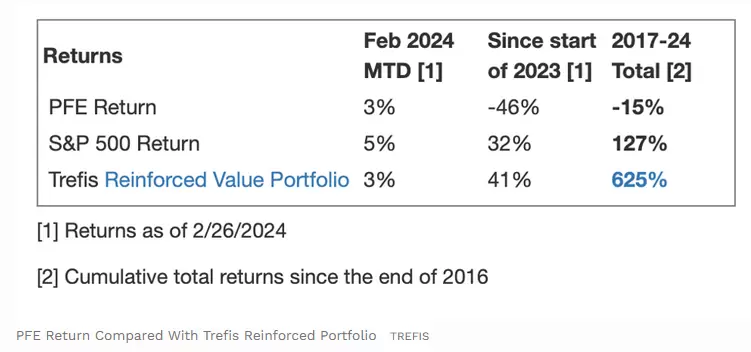

Por el contrario, la Cartera de Alta Calidad de Trefis, con una colección de 30 acciones, superó al S&P 500 cada año durante el mismo periodo. ¿A qué se debe? Como grupo, las acciones de la Cartera de Alta Calidad proporcionaron mejores rendimientos con menos riesgo frente al índice de referencia; menos de una montaña rusa, como es evidente en las métricas de rendimiento de la Cartera de Alta Calidad.

Dado el incierto entorno macroeconómico actual, con altos precios del petróleo y elevadas tasas de interés, ¿podría PFE enfrentarse a una situación similar a la de 2023 y obtener un rendimiento inferior al del S&P en los próximos 12 meses, o experimentará una recuperación?

Desde el punto de vista de la valoración, las acciones de PFE parecen tener un precio adecuado. Estimamos que la valoración de Pfizer es de US$ 29 por acción, cerca de sus niveles actuales de US$ 28. Nuestra previsión se basa en un múltiplo PER de 13 veces para PFE y unos beneficios esperados de US$ 2,14 por acción y ajustados para todo el año 2024.

Los ingresos de Pfizer en el cuarto trimestre, de 14.200 millones de dólares, descendieron un 42% interanual, debido principalmente a las menores ventas de sus productos Covid-19. El crecimiento de las ventas fue del 8%, excluyendo los productos Covid-19. Un fuerte repunte de Vyndaqel y Abrysvo ayudó a las ventas globales.

El margen neto ajustado de Pfizer se desplomó más de 2.200 puntos básicos, hasta el 4,2%, debido a unos costos de reestructuración de 2.600 millones de dólares y al aumento interanual de los gastos de venta, generales y administrativos y de I+D como porcentaje de los ingresos. Los menores ingresos y la contracción del margen se tradujeron en un beneficio de 0,10 dólares por acción y ajustado, frente a los 1,14 dólares del trimestre anterior.

De cara al futuro, Pfizer espera que sus ventas en 2024 se sitúen entre 58.500 y 61.500 millones de dólares, frente a los 58.500 millones de 2023. Esto incluye una contribución de 8.000 millones de dólares de sus productos Covid-19 y una contribución de 3.100 millones de dólares deSeagen. La empresa espera que su resultado final se sitúe en un rango entre 2,05 y 2,25 dólares sobre una base ajustada (frente a los 1,84 dólares de 2023).

Aunque las acciones de PFE se corrigieron en el último año, y la adquisición de Seagen ayudará a la empresa a ampliar sus ventas y su cartera de productos en desarrollo, con una contribución total de ventas de Seagen que se espera que supere los 10.000 millones de dólares en 2030, creemos que sus acciones tienen un precio adecuado en torno a niveles de 30 dólares.

En sus niveles actuales, las acciones de PFE cotizan a 13 veces los beneficios futuros, por debajo del valor medio de 15 veces de los últimos cinco años. Creemos que está justificado un ligero desplome del múltiplo de valoración, dado el significativo descenso de las ventas.

Asimismo, la adquisición de Seagen generó un aumento significativo de 2 veces en los niveles de endeudamiento de la empresa, hasta 72.000 millones de dólares, frente a los 36.000 millones de 2022. Además, la empresa se enfrenta a una mayor competencia para su vacuna superventas - Prevnar - que vio ralentizarse el crecimiento de sus ventas al 1,6% el año pasado frente al 20,2% de crecimiento en 2022.

Aunque parece que las acciones de PFE están totalmente valoradas, es útil ver cómo se comportan los pares de Pfizer en las métricas que importan.