Si bien la lectura de la inflación de la semana pasada puede haber abierto la ventana para evitar la recesión, podría ser demasiado poco y demasiado tarde ya que un indicador de recesión poco conocido pero poderoso comenzó a parpadear en rojo.

El bono del Tesoro a 10 años menos el rendimiento a 2 años es probablemente el predictor de recesión más conocido, y pasó a rojo en abril. Históricamente, cuando el rendimiento del Tesoro estadounidense a 10 años cae por debajo del rendimiento a 2 años, también llamado inversión de la curva de rendimiento, se avecina una recesión.

Desde la década de 1970, se ha producido una inversión de la curva de rendimiento antes de cada recesión. La única mancha en su historial es la inversión de 1998 que no produjo una recesión económica posterior. Desafortunadamente, incluso cuando la señal es correcta, generalmente ocurre alrededor de un año y medio antes de que comience la recesión, por lo que no es propicio para medir el tiempo de una recesión.

En 2018, la Fed publicó un artículo sobre un predictor menos conocido pero más sólido de una recesión pendiente. El indicador se denomina “spread forward” o “diferencial a plazo" a corto plazo. Mide el rendimiento esperado del Tesoro a tres meses dieciocho meses en el futuro menos la tasa actual del Tesoro a tres meses.

Si bien esto puede sonar complicado, el diferencial a corto plazo refleja la expectativa del mercado de bonos sobre los cambios en las tasas de la Reserva Federal durante el próximo año y medio.

Aunque la curva de rendimiento de 10 años menos 2 años se ha invertido durante algún tiempo, el diferencial a plazo a corto plazo acaba de invertirse y produjo su advertencia de recesión la semana pasada. Cuando el diferencial a plazo a corto plazo es negativo, el mercado está valorando las subidas de tipos de la Fed en algún momento del próximo año y medio, y es probable que se avecine una recesión. Además, un estudio de la Fed mostró que esta medida también fue útil para predecir el crecimiento económico futuro.

Al igual que la curva de rendimiento, una inversión del diferencial a plazo a corto plazo ha precedido cada recesión desde 1973. De nuevo, al igual que la curva de rendimiento, el diferencial a plazo predijo una próxima recesión en 1998 que nunca se materializó.

Mira también

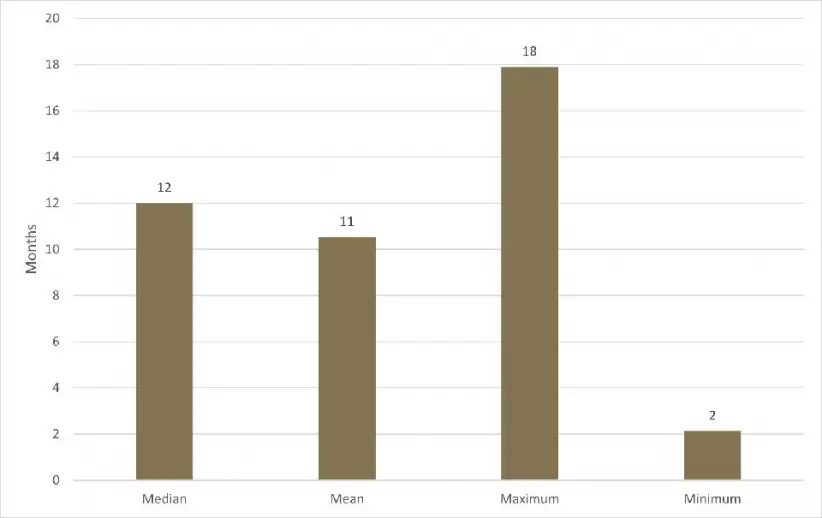

El diferencial a plazo ha proporcionado un indicador más oportuno de la eventual recesión económica y el pico del mercado de valores que la curva de rendimiento. Por lo general, se invierte alrededor de un año antes de la recesión y se ha invertido entre 18 y 2 meses antes de las recesiones anteriores.

Mira también

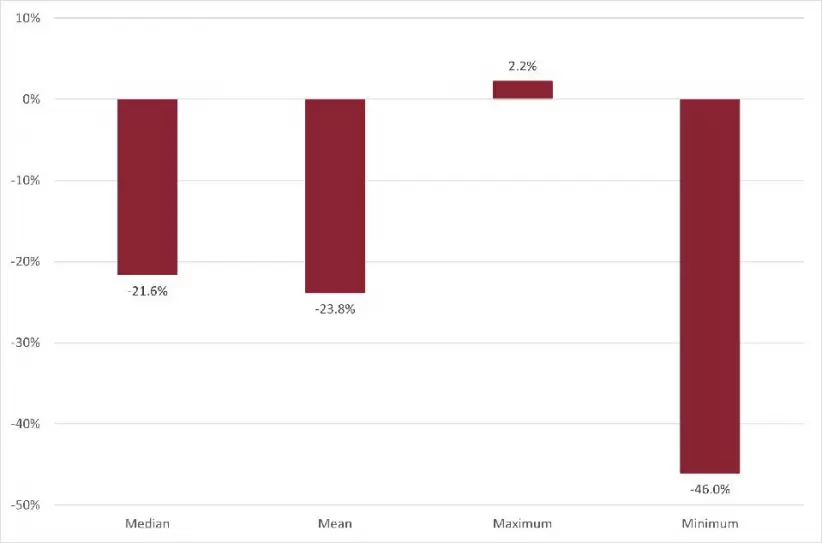

Además, un estudio de la Fed al que se hizo referencia anteriormente también mostró que esta medida ayudó a predecir los rendimientos futuros de las acciones. Vale la pena advertir que las caídas bursátiles típicas de más del 20% después de una señal del diferencial adelantado a corto plazo fueron solo durante las ocho ocurrencias desde 1973.

Mira también

Varios otros indicadores históricos, desde el desempeño después de las elecciones de mitad de período hasta el desempeño histórico después de una más del 20% de caída en el mercado, proporcionan evaluaciones más optimistas de los rendimientos a futuro.

Mira también

Con el mercado de valores casi un 12% por debajo de su mínimo, esta advertencia de recesión es probablemente el momento perfecto para confirmar la tolerancia al riesgo y reequilibrar las carteras si se justifica.

Mira también

*Con información de Forbes US

Mira también