El impacto de la sequía en las cuentas públicas dejó al Gobierno sin margen para aplicar un “plan platita” antes de las elecciones, en el marco de la pérdida del poder adquisitivo que generó la aceleración de la inflación. Es por eso que los últimos anuncios vinculados al bolsillo tuvieron que ver con fomentar la toma de créditos para paliar los efectos de la crisis en el consumo y retrasar todo lo posible la recesión.

El ministro de Economía y principal candidato presidencial de Unión por la Patria (UxP), Sergio Massa, y la directora ejecutiva de la Administración Nacional de la Seguridad Social (Anses) lanzaron este martes nuevos créditos de hasta $400.000 para jubilados y de hasta $150.000 para titulares de Pensiones No Contributivas. La Tasa Nominal Anual (TNA) será del 29%, la más baja del mercado, y la devolución podrá encararse en 24, 36 y 48 cuotas fijas. El costo fiscal de la medida, según fuentes oficiales, será de $50.000 millones mensuales en una primera etapa.

El anuncio va en línea con las últimas medidas que anunció Massa tras conocerse que la inflación de abril había alcanzado el pico de 8,4% mensual. Si bien en mayo hubo una desaceleración hasta el 7,8%, estos valores representan máximos en los últimos treinta años y un fuerte impacto al bolsillo. Los salarios privados registrados se ubican en niveles inferiores a los de 2019 y los del sector informal se encuentran mucho más rezagados.

El ministro aprovechó en mayo para capitalizar como propia una iniciativa que había surgido desde los bancos: un incremento del 30% en los márgenes de compras en cuotas con tarjetas de crédito, un 25% de suba para las operaciones en un pago y 25% en los márgenes de adelanto en cuenta corriente a pymes. La cartera había afirmado que el objetivo de la medida era sostener el consumo, aumentar la inversión y disminuir el impacto de la sequía.

Antes el Gobierno había puesto en marcha un paquete vinculado a incentivar el endeudamiento de las familias. En detalle, se redujeron en dos puntos la tasa para financiación de los saldos impagos con tarjetas de crédito para personas humanas al 86% anual, por debajo de las expectativas de inflación.

En esa línea, la Secretaría de Comercio redujo en 9 puntos porcentuales el costo de financiación del Ahora 12, que pasó a 72,75% nominal anual. Esos valores también quedaron por debajo de las expectativas de inflación y de la tasa de interés de los Plazos Fijos.

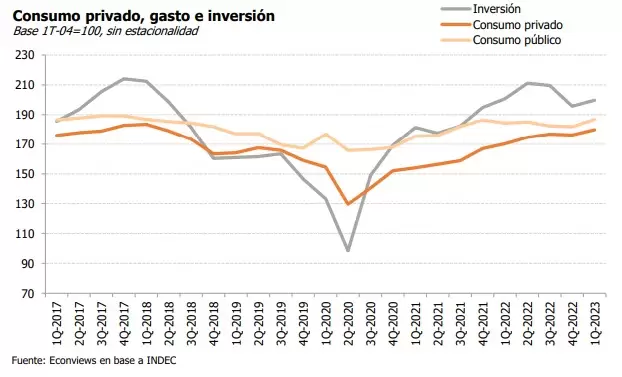

Las medidas tendrán un costo, pero están lejos de ser un típico “plan platita” electoral. En el equipo económico del Gobierno tomaron nota de la caída de la actividad económica que hubo en abril, mientras que los datos de industria y construcción de mayo anticipan un saldo similar para ese mes. Las consultoras proyectan que este año habrá una caída del PBI tras dos años en alza.

En ese marco, la apuesta de Massa es al menos conseguir que el consumo al menos se mantenga de pie ante la crisis. Al respecto desde Econviews mencionaron: “El panorama de actividad en los próximos meses no es alentador. Sin embargo, el consumo no cae. Los datos de actividad para el primer trimestre muestran una recuperación que tiende a alcanzar los niveles prepandemia”.

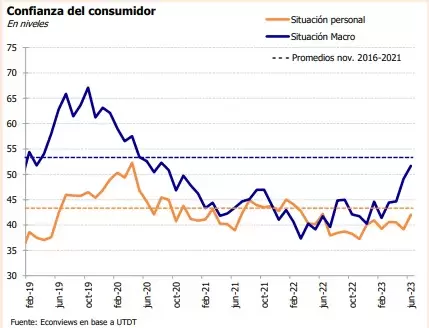

“Puede ser por los bajos precios en dólares, o porque hay pocas formas de ahorrar. Lo cierto es que el Índice de Confianza del Consumidor, que mide la sensación que tiene en general el ciudadano respecto a la economía del país, viene mejorando. Los restaurantes están llenos, pero eso es una media verdad. No dice cuántos restaurantes cerraron, ni si están llenos en todo el país ni cuenta la historia de cómo el consumo de bienes durables y otras inversiones se puede estar desviando a consumo de corto plazo. La incógnita es si a partir de julio la actividad se queda en donde está o puede levantar algo durante el proceso electoral. No vemos muchas chances de un plan platita significativo”, apuntó la consultora.

Es que al limitante de aumentar el gasto que representa el Fondo Monetario Internacional (FMI), más aún en medio de las duras negociaciones en curso, se sumó la caída de la recaudación que generó la sequía. Es decir, no hay pesos para fondear medidas expansivas.

Así quedó reflejado en el déficit primario: el rojo acumuló hasta ese mes $1,27 billones, en torno al 0,7% del PBI, cuando el acuerdo con el Fondo preveía un tope de 1,18 billones. Ese empeoramiento del resultado fiscal tuvo lugar a pesar del ajuste del 7% anual real en el gasto primario en los primeros cinco meses del 2023, ya que la recaudación cayó 11% en ese mismo lapso.