Cómo es el consumidor de la nueva normalidad

Florencia Radici Editora

Florencia Radici Editora

El consumidor ya no es el mismo. No solo no es el mismo de hace 10 años. No es el mismo de hace un año, y ni siquiera es el mismo de marzo. Inmersa en un proceso de transformación que obligó a las empresas a reconvertirse o desaparecer, la pandemia del COVID-19 aceleró muchas de las tendencias que asomaban incipientes y que los papers de investigación mostraban como a desarrollarse en los próximos cinco o diez años.

Frente a esto, y mientras las empresas intentan adaptarse a la “nueva normalidad” y su significado tan diferente y dispar en cada territorio (con cuarentenas, aperturas y cierres ante rebrotes), el consumidor es, más que nunca, el eje sobre el cual diseñar las estrategias. La flexibilidad para la toma de decisiones y la inmediatez se convirtieron en clave para no morir en el intento; y, de nuevo, la tecnología es el instrumento a partir del cual recabar la información en tiempo real eimplementar muchas de las estrategias.

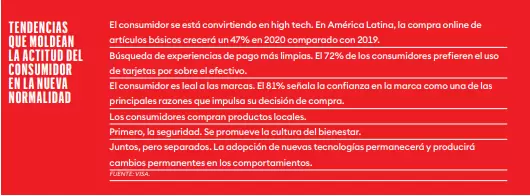

Según los expertos en consumo, hay tres tendencias que se profundizaron en estos últimos meses pero van a continuar en el futuro: el comercio electrónico, los nuevos medios de pago online (como billeteras virtuales, pago online o tarjetas contactless) y la orientación hacia productos locales, en busca de la trazabilidad y conocer su origen.

El comercio electrónico, que en la Argentina venía creciendo, lo hizo a tasas insospechadas, impulsado por la cuarentena, sobre todo la estricta de los primeros meses, y la decisión de muchas personas de hacer compras desde la comodidad de su hogar, sin salir de sus casas e interactuando con la menor cantidad posible de personas. Esto, claro, abrió las puertas del desafío de la logística y la última milla, sobre el cual se venía trabajando pero que se vio obligado en los últimos meses a aceitar sus procesos. Los expertos de consumo coinciden en que en el escenario planteado como “nueva normalidad” va a volver algo del consumo físico que había prepandemia, pero al haber roto barreras (especialmente para el público que nunca había hecho compras online) una parte que se trasladó al online va a quedar allí.

Así, la compra online de artículos básicos (supermercado, farmacia y suministros para el hogar) crecerá este año un 47% más que en 2019 en América Latina, según datos de America Markets Intelligence citados en un informe de Boston Consulting Group (BCG). El desafío para los retailers es desarrollar una estrategia online de forma planificada y rentable, lo cual debe combinar una propuesta de valor atractiva para el cliente, un modelo de logística y un modelo de escalabilidad.

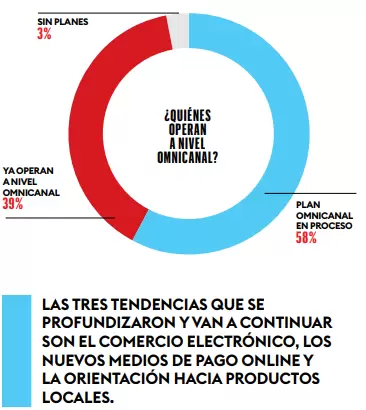

Por eso, la estrategia debe ser realmente holística y omnicanal. Y el punto de la omnicanalidad, del que se habla hace tiempo, también cambió en su concepción: ya no es solo estar en todos los medios, sino en todos los puntos de contacto del recorrido del cliente, la llamada “experiencia del cliente”. El consumidor que tiene el privilegio de tomar sus decisiones de compra más allá de la supervivencia les exige cada vez más a las compañías: valora su honestidad, trazabilidad y propuesta de valor, y castiga los comportamientos que percibe como negativos. Este fenómeno, que es mundial, en la Argentina tiene un correlato: ante la caída en ingresos, la impulsividad también baja y el consumidor es cada vez más racional.

Lejos del binomio blanco/negro, este consumidor de la nueva normalidad es, por momentos, híper racional. Pero, también, errático. Es que a los fenómenos globales de transformación se les suman los factores de incertidumbre, miedo y preocupación que cruzan a la economía argentina, muy golpeada por la coyuntura. Eso explica por qué a veces cae el consumo en categorías básicas (-3,1% en la compra de alimentos en supermercados en septiembre, según Nielsen), pero sube en otras que podrían pensarse como menos esenciales. En la punta de la pirámide hay un grupo de consumidores que pudieron adaptar su trabajo al home office y siguen cobrando su salario con normalidad, por lo que ante la cancelación de ciertos gastos (vacaciones en el exterior o más salidas a comer afuera, por nombrar dos ejemplos) se volcaron a otros, como tecnología, elementos para hacer gimnasia puertas adentro, vinos o whiskies de alta gama, y hasta autos o motos.

Y si siempre fue importante que las marcas se mostraran cercanas y empáticas con el consumidor, en este contexto lo es aún más. Así, un estudio de la consultora Voices indica que el 71% de los consumidores sostienen que las marcas que durante la pandemia del COVID-19 les den más importancia a sus ganancias que a la gente perderán su confianza por siempre. De hecho, el 81% valora la confianza en la marca como una de las principales razones que impulsa su decisión de compra. Más que nunca, las empresas que solo buscan ganancias económicas serán castigadas por los usuarios. El público exige compañías responsables, involucradas con la comunidad en la que están insertas, que sean líderes, y piensen con rapidez nuevas soluciones frente al contexto. En síntesis, pasar del storytelling al storydoing.

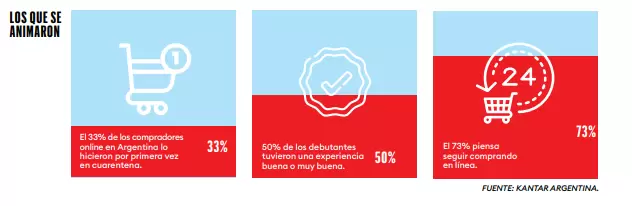

Como se dijo antes, el e-commerce se vio impulsado por el aislamiento y, de hecho, el 12% de los consumidores hicieron por primera vez una compra online, mientras que el 46% modificó su frecuencia, según una encuesta de Google Argentina. Según datos de Kantar Argentina, uno de cada tres compradores online hicieron su primera experiencia durante la pandemia.

En el caso del retail y los productos de consumo masivo, acostumbrados a competir en las góndolas físicas, el paso a la góndola virtual no estuvo exento de desafíos, porque es más difícil tentar al consumidor que no está “paseando” en el supermercado, sino que hace la compra necesaria y nada más. Por eso, algunas empresas crearon su propio sitio de compras, sin intermediarios, para poder controlar el contacto y la experiencia con el cliente de punta a punta. Coca-Cola fue una de las pioneras con su plataforma Wabi, pero este año lo hicieron también Arcor, Unilever, Mastellone, Cervecería y Maltería Quilmes, Pepsico y CCU, entre otras. Las que tienen logística propia o cadenas integradas aprovechan esto para “hablar” de forma directa con su cliente, y este lo valora.

Si la gastronomía era uno de los sectores que se enfrentaban a una revolución tanto tecnológica como por parte del consumidor, la pandemia del COVID-19 no solo aceleró muchas de las tendencias sino que dejó al descubierto una crisis de grandes proporciones a nivel mundial. La situación global llevó a probar diferentes soluciones para sostener a una industria que demostró poco margen de maniobra. Lo primero, cuando las economías empezaron a salir de sus cuarentenas, fue repensar la salida a comer afuera. Y, si bien los protocolos son diferentes en cada territorio, hay algunos puntos en común. Así, en los países donde se puede comer dentro de los locales, es con capacidad limitada (entre 30 y 50% de ocupación, según el lugar) y distancia entre las mesas de no menos de 1,5 o 2 metros.

El uso de cubrebocas mientras no se consume también es obligatorio o recomendado, según el protocolo de cada lugar, y en muchos lados se eliminaron los menús físicos, reemplazados por versiones digitales a las que se accede a través del escaneo de códigos QR con los celulares o incluso pizarras. El uso de vajilla descartable, tanto para el take away (durante muchos meses, la única forma que tenían los restaurantes de generar ingresos) como para el consumo en los locales, generó una alerta por otro efecto que ya se venía analizando: la generación de residuos. De hecho, el año pasado, la Unión Europea había aprobado una resolución que prohibía artículos de plástico (sorbetes, cubiertos, platos, etc.) a partir de junio de 2021. En muchos países esto comenzó con las campañas antisorbetes y luego se extendió al resto de la vajilla. Con el delivery en auge, el problema se acrecentó, pero también llevó al desarrollo de soluciones sustentables, como empaques biodegradables (muchos, por ejemplo, se pueden compostar después de usar) o comestibles (por caso, los palitos chinos a base de harina de arroz).

En este contexto, sucede un fenómeno en la gastronomía. Por un lado, son las grandes cadenas las que tienen mayor espalda financiera para sostener meses de caída de actividad o incertidumbre. Pero, al mismo tiempo, los consumidores son cada vez más críticos y exigentes frente a este tipo de empresas, desde querer conocer el camino completo de su cadena de valor (desde el cultivo hasta el producto que come) hasta, por ejemplo, el pago justo a sus empleados. Y hay un movimiento que promueve el consumo de locales de cercanía. El concepto “farm to table”, conocido desde hace tiempo en los países desarrollados, cobra aún mayor relevancia en un contexto de pandemia que promueve moverse lo menos posible.

Según una encuesta de la Asociación Nacional de Restaurantes de los Estados Unidos, el 56% de los adultos prefieren gastar dinero en una experiencia, como salir a comer afuera, que en comprar un producto en una tienda. Por eso las cadenas tienen que redoblar sus apuestas para no perder frente a sus competidores más chicos, para los cuales es más sencillo innovar con rapidez y enfocarse en esta experiencia. Así, tienen que centrarse en su valor: los clientes vuelven cuando la comida, el precio y la atención son buenos. El menú debería ser un mix entre platos que el comensal reconozca y novedades, porque está dispuesto a probar cosas nuevas. La tecnología, como en todas las industrias, también es transformadora, sea a través de plataformas móviles para hacer pedidos o servicio para retirar sin hacer fila, por ejemplo. La inversión en redes sociales y marketing también contribuyen a aumentar los ingresos, a través del uso de influencers o celebridades, o generando engagement con los usuarios.

EL CONSUMIDOR DE LA NUEVA NORMALIDAD ES, POR MOMENTOS, HÍPER RACIONAL. PERO TAMBIÉN ES ERRÁTICO.

Los cambios en la industria alimentaria tienen que ver con el hecho de que los consumidores tienen acceso a cada vez más información sobre los productos y su valor nutricional, y están rodeados de más alternativas. Están más y mejor informados, y lo hacen de forma activa. Las decisiones ya no están basadas solo en el gusto, sino en si el contenido o los ingredientes son de buena calidad. Esto, claro, a veces lleva a la creación de “enemigos”, como el gluten, la lactosa o el azúcar. Pero, más allá de estos extremos, sí queda claro que el acto de comer ya no es solo funcional, sino una parte integral de la vida y sus actividades diarias, algo que se acentuó todavía más con la pandemia y el hecho de haber pasado meses encerrados en sus casas. Las etiquetas de “orgánico” o “comercio justo” cotizan en alza.

PwC, por ejemplo, aconseja diferentes acciones para las compañías que no quieren perderse a este consumidor. La primera: darles la información que demandan más allá de lo requerido por la ley de cada país. Segundo, monitorear las tendencias de salud, para por ejemplo pensar en la posibilidad de lanzar variedades de sus productos libres de alérgenos (cada vez más gente descubre que es intolerante a la lactosa o al gluten) o ingredientes percibidos como negativos, como el azúcar agregada. Tercero, observar la cadena de valor completa, porque las nuevas tendencias impactan desde los materiales “crudos” hasta el sector de catering.

Estos movimientos se traducen también del lado inversor. Aunque desde hace tiempo incluyen a las agrícolas globales o fabricantes de alimentos en sus portfolios, el interés está cada vez más enfocado en compañías que avanzan sobre dos metas globales críticas: aumentar la seguridad alimentaria y disminuir el cambio climático. El año pasado, por ejemplo, el sector de tecnología agroalimentaria, cuyas innovaciones suelen contribuir a formas de producción de alimentos más eficientes y sustentables, atrajo casi US$ 20.000 millones de capital de riesgo, según AgFunder, una firma de venture capital.