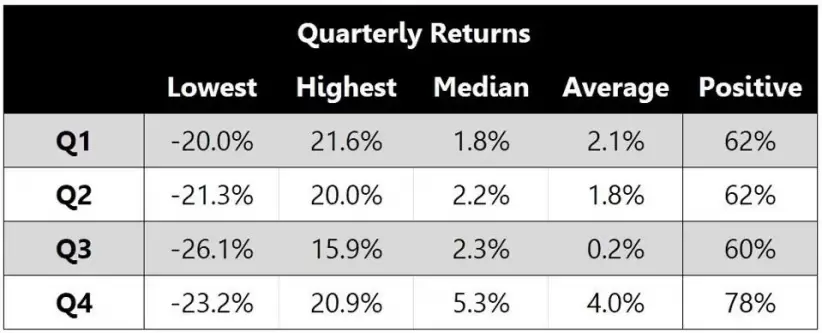

Estadísticamente hablando, el cuarto trimestre es bueno para el mercado de acciones. Las rentabilidades media y mediana del S&P 500 en ese periodo son, con mucho, las más altas, y también lo son las probabilidades de que suba lo que sea. Como todo lo que tiene que ver con las acciones, por supuesto, ese historial no es una garantía, y el desplome del S&P 500 en octubre, del -2,2%, no le hizo empezar con buen pie.

Pero qué cambio puede hacer una semana. Noviembre comenzó con una explosión, que los observadores atribuyen a un mensaje menos agresivo del presidente de la Fed, Jerome Powell, lo cual es notable porque no lo fue. Juzguen ustedes:

- "La actividad económica se expandió a un ritmo fuerte en el tercer trimestre" (En septiembre, dijo que la economía había crecido a un "ritmo sólido").

- "El proceso de bajar la inflación de forma sostenible al 2% tiene un largo camino por recorrer".

- "El Comité no está pensando en absoluto en recortes de tasas en este momento. No estamos hablando de recortes de tasas".

- "La idea de que sería difícil volver a subir después de parar durante una o dos reuniones no es correcta. El Comité siempre hará lo que considere oportuno en cada momento".

- "Necesitaremos ver un crecimiento algo más lento y cierta suavización en el mercado laboral para restaurar plenamente la estabilidad de precios".

Sea como fuere, el mercado oyó lo que quería oír, y despegó cuando el rendimiento del Tesoro a 10 años cayó medio punto porcentual tras subir bruscamente del 4% en agosto al 5% a finales de octubre. Esta fue, de hecho, la principal razón de la subida de las acciones. Así pues, las acciones siguen dependiendo en gran medida de la evolución de los tipos de interés a largo plazo. Y no es en absoluto seguro que ya hayan tocado techo.

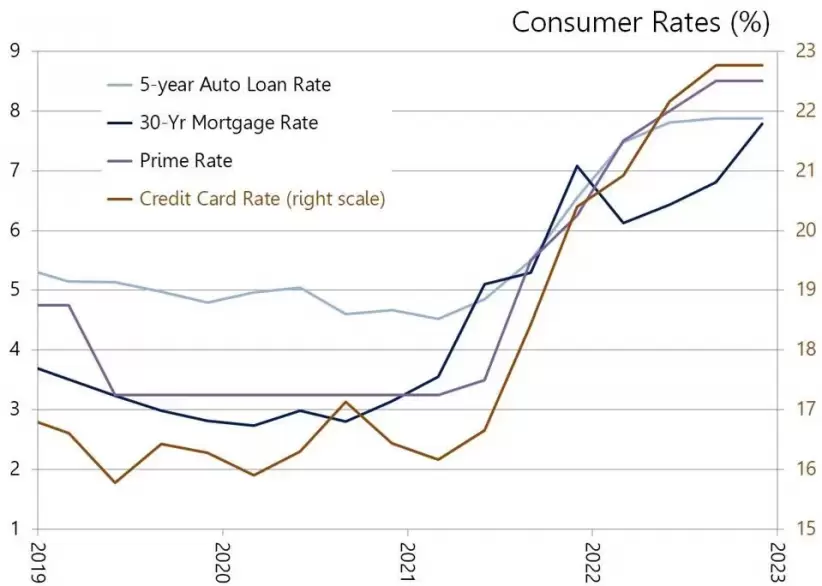

Esto es un problema por varias razones. Para empezar, el aumento de las tasas a largo plazo hace que la deuda de los consumidores sea muy cara y, de hecho, las tasas de las hipotecas, los préstamos para autos y las tarjetas de crédito rondan máximos de varias décadas.

Como era de esperar, también lo es la morosidad. Las empresas también sufren, ya que el tipo preferente de los préstamos bancarios comerciales está ahora en su nivel más alto en más de 20 años. Un mayor coste del capital afecta a la cuenta de resultados de las empresas y, a partir de cierto nivel, podría incluso afectar a la capacidad de las empresas para refinanciar la deuda existente, lo que conduce a impagos.

El otro problema de los altos tipos de interés a largo plazo es que repercuten en la valoración de las acciones. En general, unas tasas más altas presionan a la baja la relación precio/beneficio (PER). Esto significa que, para que los precios (P) se mantengan estables, los beneficios (E) tienen que subir. Pero los beneficios dependen de la actividad económica general, y unas tasas más altas tienden a frenar la economía en lugar de estimularla.

Aunque las tasas a largo plazo bajaron en los primeros días de noviembre, hay varias razones por las que podrían empezar a subir de nuevo. Puede que la Reserva Federal haya terminado con las subidas de tipos, pero sólo controla las tasas a muy corto plazo.

Las tasas a más largo plazo vienen determinadas por las fuerzas del mercado, que dependen de factores que están mucho más allá del alcance de la Reserva Federal, como las compras extranjeras, los acontecimientos geopolíticos y la cantidad de deuda pendiente a cada vencimiento. No está nada claro que las tasas a largo plazo hayan tocado techo.

Uno de los factores es que siguen siendo más bajos que las tasas a menos de 6 meses. Esta situación no es sostenible.

En tiempos normales, debería haber una prima de riesgo asociada a prestar dinero durante periodos más largos (cuanto más largo es el plazo, mayores son las posibilidades de que las cosas vayan mal para el prestatario), a menos que el prestamista piense que, por una razón u otra, las tasas podrían desplomarse en el futuro, de modo que el tipo de préstamo fijado hoy será más alto que los tipos de mercado en el futuro, y compensará el riesgo temporal adicional.

Como esta relación invertida es una anomalía, suele desaparecer al cabo de un tiempo. Duró ya 15 meses, y su final parece próximo. Dada la insistencia de la Reserva Federal en no recortar los tipos a corto plazo a corto plazo, la normalización sólo puede producirse si suben las tasas a largo plazo.

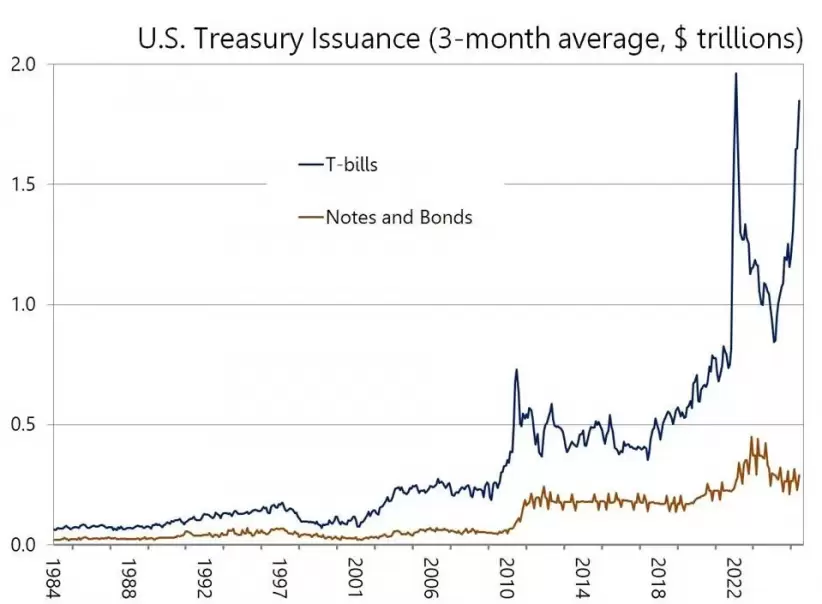

A la curva invertida contribuyó la decisión del Tesoro estadounidense de financiar el creciente déficit presupuestario de Estados Unidos con deuda a corto plazo, inundando así el mercado de letras del Tesoro y llevando las tasas de las letras del Tesoro a los niveles más altos de toda la curva de rendimientos. No está claro por qué el Tesoro decidió hacer esto.

Una explicación podría ser que el Tesoro no espera que persistan las tasas elevadas y, por lo tanto, es reacio a bloquear tasas altas durante más tiempo del necesario. Otra explicación, más probable, es que los compradores tienen mucho más apetito por las letras del Tesoro y los fondos del mercado monetario (que invierten en letras del Tesoro) que por los bonos a más largo plazo, por lo que esa es la vía más fácil para captar montones y montones de dinero.

Los calendarios de financiación anunciados recientemente ofrecen más de lo mismo, lo que el mercado acogió con satisfacción tras temer que la emisión a largo plazo siguiera presionando al alza las tasas a largo plazo. La confirmación de que la atención seguía centrada en la emisión de letras del Tesoro ayudó a bajar las tasas a largo plazo y benefició a las acciones.

Parece razonable afirmar que el repunte bursátil de la primera semana de noviembre tiene poco que ver con las perspectivas de beneficios o de la economía, y mucho con el fuerte desplome de las tasas a largo plazo.

Pero esto no es suficiente. Las tasas a largo plazo bajarán aún más si la economía entra en recesión, en cuyo caso las acciones flaquearán. Por lo tanto, los inversores deberían tratar con mucha cautela el entusiasmo que siguió a los comentarios del presidente de la Fed, Powell. Puede que el último trimestre termine con buena nota, como suele ocurrir, pero más allá de eso el futuro sigue pareciendo turbio.

*Con información de Forbes US