La volatilidad del mercado es algo a tener en cuenta: el VIX de la CBOE, una medida de incertidumbre basada en opciones del S&P 500, conocida como “el índice del miedo”, se ha duplicado desde principios de año. Pero no vayas al efectivo todavía. Primero echale un vistazo al panorama general, lo que significa cientos o miles de puntos de datos.

Esa vista, vista en los cuatro gráficos que se muestran a continuación, es menos aterradora. Sugiere que, si bien las acciones están más animadas de lo habitual en estos días, no muestran el tipo de volatilidad que acompaña a las caídas.

El problema con los movimientos de tres puntos porcentuales es que equivalen a movimientos de 1.000 puntos en el Dow. Entonces obtenés el gran titular y te asustás.

Lo mismo sucede con los ataques de tiburones y los huracanes. Un evento reciente crea una poderosa impresión sobre la frecuencia de alguna desgracia. La impresión puede resultar incorrecta. Puede corregirse observando un gran conjunto de datos. Los gráficos utilizan datos que se remontan a 1950.

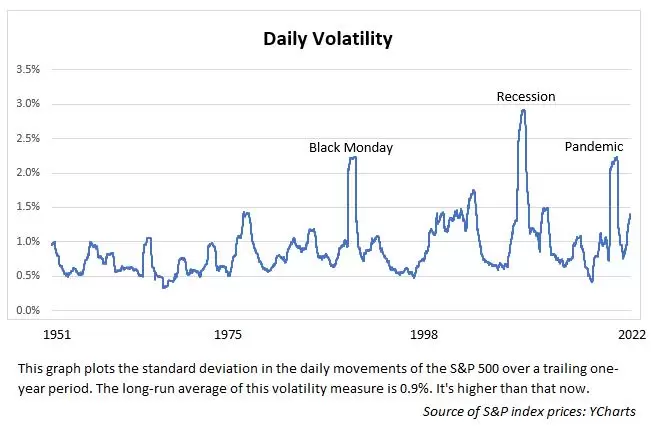

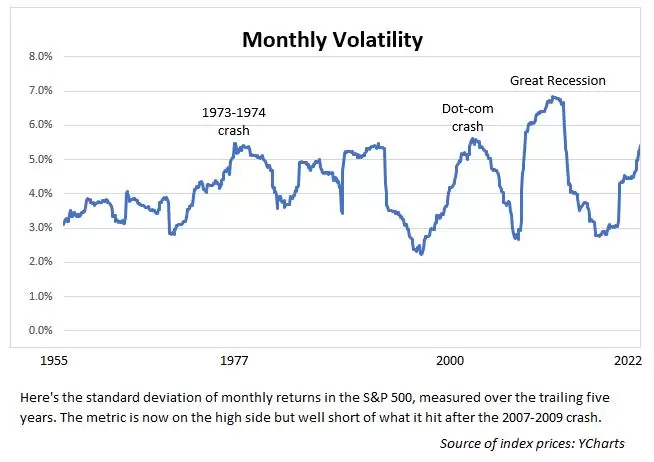

Tres de los gráficos muestran precios históricos. Muestran niveles de volatilidad medidos en diferentes escalas: diaria, mensual y trimestral.

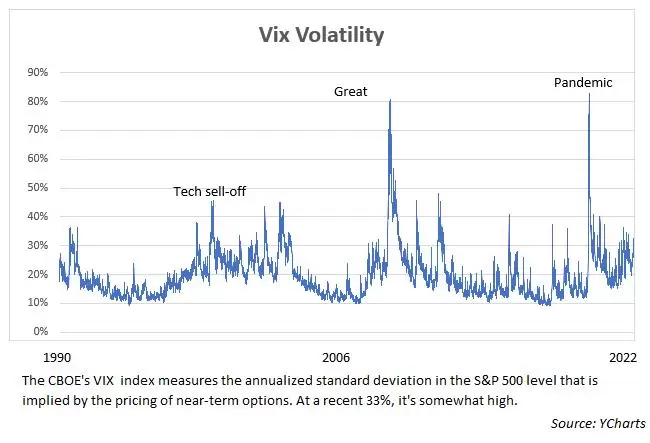

El cuarto gráfico muestra dónde ha estado el VIX. Este índice muy observado se calcula como el nivel anualizado de volatilidad que explicaría los precios de las opciones de un día determinado. Cuando los operadores de opciones esperan movimientos más grandes en el S&P 500, están dispuestos a pagar más por las opciones.

Mira también

Los especuladores pueden apostar a que las fluctuaciones en el mercado de valores serán cada vez más grandes y, a veces, hacen esas apuestas cuando la volatilidad histórica se ha moderado. Cualquier cosa podría desencadenar un aumento en los precios de las opciones: la caída de ayer, un aumento de las tasas de la Reserva Federal, una explosión en un puente.

Mira también

Si los precios de las acciones se comportaran normalmente, un movimiento hacia arriba o hacia abajo del 3% sería muy poco común. En términos estadísticos, estaría en el nivel 3-sigma.

Mira también

¿Qué se entiende por "normalidad"? En este contexto, significa que, cuando se mide los movimientos de precios en logaritmos, la distribución resultante se parece a la conocida curva en forma de campana que describe cosas como alturas y tiempos de entrega de pizza. Para decirlo en otras palabras: los movimientos del precio de las acciones tienen una distribución logarítmica normal. Bueno, casi.

La suposición log-normal funciona bastante bien para la mayoría de los propósitos. Se utiliza en la fórmula de valoración de opciones de Black-Scholes, por ejemplo. Una variación de esa fórmula, ejecutada a la inversa, genera el índice de volatilidad VIX a partir de los precios de las opciones a corto plazo en el S&P 500.

Por el momento, el VIX está muy por encima de su promedio a largo plazo del 19%, pero no se acerca al nivel aterrador que se vio al comienzo de la pandemia.

Pero la curva logarítmica normal hace un mal trabajo al calcular la probabilidad de movimientos descomunales. Predice, por ejemplo, que el tipo de choque de un día visto el Lunes Negro en 1987 ocurriría solo una vez cada cientos de miles de millones de años. Bueno, tuvimos el accidente y el universo no es tan viejo.

¿Qué pasa con el miniaccidente del 7 de octubre? Log-normal dice que obtendremos un movimiento hacia arriba o hacia abajo de ese tamaño solo una vez en 226 días hábiles, o aproximadamente una vez al año. La historia es otra cosa. Desde 1950, este tipo de sacudida se ha producido una vez por cada 59 días de negociación.

Dos hechos son útiles para poner en contexto los tres gráficos de volatilidad histórica. La primera es que la desviación estándar de los 18.317 movimientos diarios del índice S&P desde mediados de siglo llega al 1%. Es decir, una fluctuación diaria del 1% es normal para el mercado y justifica un encogimiento de hombros.

Sin embargo, si observamos solo 252 días de negociación a la vez (eso es el valor de un año), obtenemos números ligeramente más pequeños para la desviación estándar. La línea azul en el gráfico de volatilidad diaria tiene un promedio de solo 0,9%.

El hecho de que estas dos desviaciones estándar no sean exactamente iguales te dice algo sobre el mercado de valores. No es un paseo completamente al azar.

Más bien, hay una ligera tendencia a que las tendencias persistan. Tenemos algunos períodos de un año en los que los inversores se sienten optimistas, de modo que las fluctuaciones diarias se agrupan en torno a un número positivo, y otros períodos de un año en los que el sentimiento obstinadamente bajista tiene fluctuaciones que se agrupan en torno a un número negativo.

Con historias de un año se ven los grupos. Con un conjunto de datos de 72 años, coloca los mercados alcistas y los mercados bajistas en un gran bote y hay más variabilidad general.

El otro hecho sobre nuestro mercado de valores mayormente pacífico es que las desviaciones estándar aumentan con la raíz cuadrada del período de tiempo. Dado que la raíz cuadrada de 252 es aproximadamente 16, una desviación diaria del 1% se traduce en una desviación estándar anual de aproximadamente el 16%.

Entonces, la próxima vez que veas un titular sobre un movimiento de 1.000 puntos en el Promedio Industrial Dow Jones, respirá profundamente y visitá un gran conjunto de datos que te ponga en contexto.

O bien, podés mirar esos números para la volatilidad trimestral, que tiende a estar entre el 7% y el 8%, y duplicarlos, llegando bastante cerca de ese mismo 16%.

¿Vamos a tener más movimientos del 3% este año? Muy probablemente. El mercado está nervioso, en parte debido a todos los titulares sobre Rusia, el dólar y el aterrizaje forzoso que podría provocar la Reserva Federal. Si yo fuera un inversor especulativo, apostaría por una subida continua del VIX.

¿Y vamos a tener otro accidente de un día como el de hace 35 años? Voy a arriesgarme y decir que el próximo de estos ocurrirá en algún momento antes de que hayan transcurrido millones de años.

*Nota publicada en Forbes US