Desde su encarnación original como una tarjeta Diners Club de cartón hasta las variedades integradas en chips de metales pesados que encontrará hoy, la premisa fundamental detrás de una tarjeta de crédito sigue siendo la misma: una tarjeta de crédito es un método para comprar ahora y pagar luego.

Hay cientos de tipos de tarjetas de crédito disponibles en el mercado actual hechas de plástico, metal e incluso almacenadas virtualmente en teléfonos inteligentes. Estos van desde tarjetas de crédito (que deben pagarse en su totalidad al final de cada mes) hasta tarjetas de crédito renovables (que le permiten "rotar" o mantener un saldo de mes a mes) y las que ofrecen una gran variedad de otras características.

La invención de las tarjetas de crédito

Se puede decir que el concepto de crédito se remonta al menos a hace 5.000 años en la antigua Mesopotamia. Las inscripciones en tablillas de arcilla de ese período muestran un registro de transacciones entre los comerciantes mesopotámicos y vecinos de Harappa, y se encuentran entre los primeros ejemplos conocidos de un acuerdo para comprar algo en el momento pero pagarlo más tarde.

Avanzamos rápidamente miles de años, y llegaron las primeras versiones de las tarjetas a los locales, donde los comerciantes del Viejo Oeste emitían productos a los agricultores y ganaderos que no tenían el dinero por adelantado para comprar los suministros. Los comerciantes emitían monedas de metal o platos pequeños como recibo del préstamo y, a medida que los granjeros cosechaban sus cosechas y los ganaderos vendían su ganado, reembolsaban al comerciante.

Con el tiempo, estos marcadores de posición para el pago total evolucionaron en los EE. UU. A versiones que se parecen más a las tarjetas que conocemos hoy.

Llegada a los locales

La primera iteración de tarjetas en tiendas se le atribuye la popularización del sistema de contabilidad Charga-plate. Estas placas de metal estilo placa de identificación se utilizaron en las décadas de 1930 a 1950 en los grandes almacenes, cada uno de los cuales entregaba sus propias placas a sus clientes.

Mira también

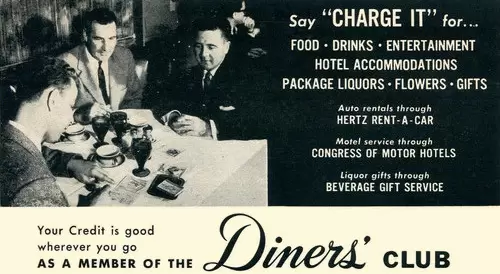

En 1950, la tarjeta Diners Club se convirtió en la primera tarjeta de la tienda en obtener un uso generalizado después de que el fundador Frank McNamara se inspirara en dejar su billetera en casa mientras salía a cenar. Él y un socio, Ralph Schneider, lanzaron la primera tarjeta Diners Club, considerada ampliamente como el nacimiento de la tarjeta de crédito moderna. Los clientes que tuvieran la tarjeta cargarían su comida a la tarjeta y el restaurante enviaría la factura a Diners Club. A su vez, Diners Club enviaría el pago directamente al banco del restaurante, cobrando una pequeña comisión por la transacción. Los titulares de tarjetas deberán pagar su factura en su totalidad cada mes a Diners Club.

Mira también

En su primer año de funcionamiento, Diners Club creció a más de 10.000 miembros e incluyó 28 restaurantes y dos hoteles que aceptarían mensualmente de su clientela de élite.

Mira también

Primeras tarjetas bancarias

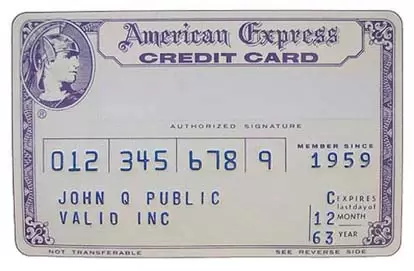

Aunque comenzó como una empresa de transporte de carga, American Express eventualmente cambió su enfoque a su negocio de giros postales y cheques de viajero, que proporcionó un reemplazo seguro para llevar grandes sumas de efectivo. Eventualmente, American Express desarrolló su primera tarjeta de crédito en 1958, permitiendo a los clientes pagar su factura mensualmente a cambio de una tarifa anual. Los comerciantes que aceptaran la tarjeta pagarían a American Express un porcentaje del monto cobrado, un precursor de la práctica ampliamente utilizada hoy en día conocida como tarifas de intercambio.

Mira también

Más tarde ese año, Bank of America, con sede en California, dio un paso más allá, emitiendo un BankAmericard en papel con un límite preaprobado de US$ 300 a 60.000 clientes en Fresno y lanzó la tarjeta en todo el estado en 1966. Este primer intento terminó siendo un costoso error de juicio, con tasas de morosidad superiores al 20% y un fraude desenfrenado.

Dicho esto, el concepto de una tarjeta de crédito renovable en la que se puede mantener un saldo de mes a mes demostró ser un éxito a medida que la creciente clase media de Estados Unidos se aferró a este nuevo producto financiero que brindaba comodidad y un préstamo personal instantáneo. Más tarde, en 1976, BankAmericard cambió su nombre a "Visa", una palabra que sonaba igual en casi todos los idiomas.

Primeras tarjetas interbancarias

En respuesta al éxito de BankAmericard, en 1966 un grupo de bancos de California formó una sociedad conocida como Interbank Card Association (ITC) y lanzó la segunda tarjeta de crédito más popular, primero llamada tarjeta Interbank y luego cambió a Master Charge, que finalmente se convirtió en MasterCard en 1979.

Primeras tarjetas internacionales

Según Diners Club, en 1953, su tarjeta fue la primera tarjeta de crédito aceptada internacionalmente cuando empresas del Reino Unido, Cuba, Canadá y México comenzaron a aceptar pagos de los titulares de tarjetas Diners Club.

En 1970, BankAmericard tuvo tanto éxito que se formó la International Bankcard Company (IBANCO) para implementar la tarjeta de pago a escala mundial.

Evolución de la tecnología de tarjetas de crédito

Un gran avance en la tecnología de tarjetas de crédito en la década de 1960 fue un catalizador en la popularización de las tarjetas de crédito como método de pago. A un ingeniero de IBM llamado Forrest Parry se le atribuye la colocación de cinta magnética en la parte posterior de las tarjetas para que los consumidores puedan “pasar” su información en un terminal de punto de venta. La cinta magnética se usó originalmente para almacenar información de audio y Parry estaba jugando con formas de que contenga información del titular de la tarjeta para colocarla en una tarjeta de crédito. Cuenta la leyenda que la esposa de Parry, que estaba planchando, sugirió que planchara la cinta sobre la tarjeta y así nació la banda magnética.

"Con los avances tecnológicos vienen aquellos que intentan explotarlas. A medida que las tarjetas de crédito ganaban popularidad, también lo hicieron los estafadores que usaban sus propios métodos para hacer cargos falsos utilizando la información de la tarjeta de otros. El fácil acceso de deslizar una tarjeta significaba que los ladrones podían usar un tarjeta que encontraron o robaron. Los estafadores más sofisticados desarrollaron un proceso conocido como "skimming" en el que un ladrón podía robar la información con su propio lector para robar la información del titular de la tarjeta.

En Francia, en 1984, se desarrolló una tecnología más segura cuando se integraron microprocesadores en tarjetas que podían ser leídas por terminales de pago especializados. En 1994, todas las tarjetas de crédito y débito en Francia empleaban esta tecnología que, combinada con un PIN o número de identificación personal, agregó capas adicionales de protección al proceso de pago.

Pronto, otros países desarrollaron sus propios sistemas de chips de tarjetas de crédito, pero dado que los lectores de tarjetas no eran intercambiables, significa que alguien que viaja a otro país tendría que pasar su tarjeta en lugar de leer el chip. La necesidad de un sistema de pago estandarizado se convirtió en un problema global y en 1994 tres procesadores de pagos internacionales, Europay, MasterCard y Visa comenzaron el desarrollo de una especificación de chip global para sistemas de pago.

En 1996, se lanzaron las primeras especificaciones para chips EMV, y las versiones posteriores se lanzaron posteriormente. El avance más significativo en la industria de los chips de tarjetas de crédito se produjo con la llegada de los sistemas de pago sin contacto, en los que el chip de una tarjeta de crédito se podía leer colocándolo cerca de una terminal de pago habilitada. Esto podría hacerse con Near Field Communication (NFC), un tipo de radiofrecuencia que se usaba para que el chip de una tarjeta y el terminal del punto de venta pudieran "hablar" entre sí. Con el tiempo, la información de la tarjeta podría almacenarse en teléfonos inteligentes y dispositivos portátiles y ser leída por terminales que utilizan la misma tecnología NFC.

¿Cómo funcionan las tarjetas de crédito?

Cuando sumerge su tarjeta con chip en una terminal de pago, o mueve la información de su tarjeta para realizar un pago sin contacto, hay una breve conversación entre el banco emisor de su tarjeta y el banco del comerciante donde se determina si tiene suficiente crédito restante en su tarjeta para completar la transacción, si la transacción debe ser autorizada y otros detalles técnicos requeridos para completar la transacción. Esta información que se intercambia está encriptada para evitar que estafadores sofisticados puedan acceder a ella y que pueden emplear técnicas para intentar obtener información de autorización.

Tarjetas de crédito y puntajes de crédito

Cualquiera que tenga una tarjeta de crédito u otro tipo de préstamo bancario tiene una calificación crediticia. Ese número de tres dígitos puede determinar todo, desde la probabilidad de aprobación de un nuevo préstamo hasta los tipos de tasas que se le ofrecerán. Esto puede afectar no solo las APR de su tarjeta de crédito, sino también los intereses que se le cobrarán en otros tipos de préstamos, como hipotecas, préstamos para automóviles y préstamos para estudiantes.

Los puntajes de crédito y los informes de crédito se utilizan como un tipo de identidad financiera para identificar su solvencia crediticia en función de su historial de manejo de préstamos. Esto incluye cosas como cuánta deuda ha asumido en relación con su límite de crédito máximo, su historial de comportamiento de pago a tiempo y cuántos préstamos nuevos ha abierto en un período de tiempo reciente.

Durante la mayor parte de la historia, los préstamos se basaron en la reputación. Un prestamista decidiría si se aprueba a un prestatario potencial basándose en la reputación de boca en boca o simplemente por cómo el prestamista juzga el carácter de la persona que busca un préstamo.

Todo eso cambió en la década de 1950 cuando el ingeniero William Fair y el matemático Earl Isaac crearon un sistema estandarizado para evaluar la solvencia de alguien basado en un sistema de puntuación imparcial. Originalmente conocida como Fair Isaac Company, la puntuación FICO de hoy debutó por primera vez en 1989 y tiene una escala de 300 a 850. Una puntuación FICO se basa en el historial de pagos, los montos adeudados, la duración del historial crediticio, los tipos de crédito utilizados y las consultas crediticias recientes.

Aunque hay muchas iteraciones diferentes de puntajes FICO y se han lanzado diferentes versiones desde su fundación, el puntaje FICO generalmente sigue siendo la forma estándar de identificar la situación crediticia de una persona.

Programas de recompensas de tarjetas de crédito

Los programas de recompensas han existido desde que hubo personas comprando y vendiendo productos. Las familias de la era de la depresión recolectaban cucharaditas incluidas con cada caja de Wheaties, que luego dieron paso a cupones de papel que podrían acumularse y canjearse como puntos para artículos para el hogar. Uno de los programas de recompensas de recolección y canje más populares fue el programa S&H Green Stamps, donde los consumidores podían recolectar sellos de proveedores como tiendas de abarrotes, estaciones de servicio y grandes almacenes y cambiarlos por artículos del catálogo de S&H.

Los programas de fidelidad como estos allanaron el camino para los programas de afinidad de aerolíneas, comenzando con el programa de viajero frecuente de American Airlines en 1981 y expandiéndose a múltiples aerolíneas y marcas de hoteles en todo el mundo. Las tarjetas de crédito comenzaron a emitir sus propios programas de recompensas multipropósito que incluían recompensas de devolución de efectivo (lanzadas por Discover en 1986) y millas de membresía de American Express (más tarde rebautizadas como recompensas de membresía) en 1991.

Ahora, las recompensas de tarjetas de crédito se han vuelto omnipresentes y deseables, ofreciendo una amplia gama de opciones de canje, usos y valores e impulsando la demanda entre los consumidores para adquirir nuevas tarjetas de recompensas. Según el estudio de compra con tarjeta de crédito de 2021 de J.D. Power, el 22% de los encuestados mencionaron las recompensas como la razón principal por la que eligieron una tarjeta en particular.

Legislación de tarjetas de crédito

Entre la explosión en el número de tarjetas de crédito emitidas por los bancos y la creciente cantidad de deuda que los estadounidenses tenían en sus tarjetas, la industria estaba lista para el abuso. Los bancos eran libres de cobrar los intereses que consideraran apropiados e imponer cargos por mora en cualquier monto que eligieran, creando dificultades para los consumidores. Se promulgó legislación para ayudar a frenar el comportamiento punitivo de las empresas de tarjetas de crédito y brindar protección a los titulares de tarjetas.

Ley de Veracidad en los Préstamos (1968)

La aprobación de la Ley de Veracidad en los Préstamos (TILA) en 1968 promulgó protecciones para los consumidores contra las prácticas de facturación injustas. La ley se aplica a todos los préstamos, no solo a las tarjetas de crédito. Según esta ley, los bancos deben divulgar las tasas y tarifas del préstamo para que el consumidor pueda comparar precios. TILA también le da a alguien el derecho a cancelar un préstamo dentro de los tres días. Sin embargo, no establece límites ni pautas en cuanto a cuánto puede cobrar una institución crediticia en interés o si un banco tiene que aprobar un préstamo.

Ley de Facturación de Crédito Justa (1974)

La Ley de Facturación de Crédito Justa (FCBA) se aprobó en 1974 y modificó TILA de varias maneras clave. La ley se aplica solo a las cuentas de crédito abiertas, como tarjetas de crédito, tarjetas de crédito y préstamos con garantía hipotecaria, y fue diseñada para proteger a los consumidores de prácticas de facturación injustas.

La FCBA permite a los prestatarios de préstamos elegibles disputar cualquier cargo que crean que es incorrecto, como cargos no autorizados, bienes o servicios que no se entregaron o cargos por montos incorrectos. La regla también impedía que los acreedores reportaran su cuenta como morosa si usted disputa un cargo y proporciona pautas sobre cómo ambas partes deben manejar y responder a un cargo en disputa.

Ley de prácticas justas en el cobro de deudas (1977)

La Ley de Práctica Justa de Cobro de Deudas de 1977 protege a los consumidores de ser acosados ??por terceros cobradores de deudas. Esto incluye acosar, amenazar o contactar de manera inapropiada a alguien que debe dinero. En particular, esto solo se aplica a los cobradores de deudas de terceros, a quienes los prestamistas a menudo recurren después de intentar y no cobrar una deuda por su cuenta.

Ley de Responsabilidad y Divulgación de Responsabilidad de Tarjetas de Crédito de 2009

La Ley de Responsabilidad y Divulgación de Responsabilidad de Tarjetas de Crédito de 2009, o la Ley CARD como se la conoce más comúnmente, agregó más protecciones al consumidor a la Ley de Veracidad en los Préstamos. Incluidas en sus protecciones estaban las reglas sobre la frecuencia y la cantidad que un prestamista podría aumentar las tasas de interés en un préstamo y puso fin a la práctica de comercializar tarjetas de crédito para los jóvenes en los campus universitarios, incluido el acceso limitado a las cuentas para menores de 21 años sin un aval.

Tarjetas de crédito hoy

La legislación sobre tarjetas de crédito durante las últimas décadas ha proporcionado una serie de protecciones valiosas y significativas, ayudando a frenar los abusos por parte de los emisores y a proteger a los titulares de tarjetas de actividades incorrectas y fraudulentas en sus cuentas. Pero los defensores de los consumidores dicen que aún queda mucho por hacer.

Por ejemplo, algunos emisores aún usan intereses diferidos en combinación con una oferta introductoria de APR del 0%. Esto significa que si el titular de la tarjeta no paga la totalidad del saldo dentro del período promocional, también será responsable de pagar los intereses de forma retroactiva desde el momento en que realizó la compra, lo que hace que la compra inicial sea mucho más costosa.

Sin embargo, ninguna ley es perfecta, y es innegable que la legislación actualmente en vigor ha proporcionado salvaguardias muy necesarias en una industria de cien mil millones de dólares. A medida que la tecnología de las tarjetas de crédito continúe avanzando, también lo hará la necesidad de adaptar y desarrollar las leyes que gobiernan las prácticas abusivas.

El futuro de las tarjetas de crédito

Como cualquier industria basada en la tecnología, los avances en las tarjetas de crédito continúan dando forma al futuro tanto de cómo las usan los consumidores como de lo que los emisores pueden ofrecer. Una de las últimas innovaciones en la industria de pagos combina la tecnología blockchain con tarjetas de crédito de varias formas.

Algunas tarjetas ofrecen criptomonedas como opción de recompensa en lugar de devolución de efectivo o puntos. En algunos casos, se puede usar una tarjeta de crédito para comprar acciones seleccionadas de criptomonedas. Y desde el punto de vista comercial, es muy probable que la indelebilidad de utilizar la tecnología blockchain como un libro de contabilidad de registro reemplace la forma en que los emisores registran las transacciones actualmente.

La tecnología de pago sin contacto, que experimentó un aumento en el uso debido al Covid-19, probablemente continuará creciendo en popularidad con los usuarios que se están alejando de las tarjetas de crédito tradicionales hacia billeteras móviles y dispositivos portátiles.

La inteligencia artificial continuará evolucionando y desempeñará un papel más importante en la forma en que los emisores determinan el riesgo al evaluar una solicitud de tarjeta de crédito, probablemente continúe alejándose de los puntos de datos limitados proporcionados por los informes de crédito e incorporando información más holística sobre un solicitante.

Línea de fondo

Las tarjetas de crédito y sus predecesores han sido una forma conveniente de pago durante cientos, si no miles de años. A medida que el comercio ha cambiado y evolucionado, también lo han hecho las formas en que las tarjetas de crédito han operado y se han gobernado. La demanda de productos de crédito por parte de los consumidores continúa creciendo y las recompensas, ventajas y otros atributos de las tarjetas de crédito fuera de la función básica de realizar pagos también continúan cambiando para satisfacer las necesidades cambiantes de la sociedad.