En diciembre llega el aguinaldo en un país con un 77,6 por ciento de inflación acumulada este 2022, sumado a una devaluación promedio del 45 por ciento. En estas circunstancias, los argentinos nos preguntamos qué podemos hacer con nuestros pesos para perder lo menos posible.

Cuando se habla de invertir el aguinaldo, se hace siempre con el objetivo de buscar la apreciación del capital y también disminuir la pérdida de valor causada por la inflación. Es muy probable que las primeras opciones en las que piense el argentino sean la compra de dólares, el plazo fijo tradicional o fondos de inversión de algunas empresas como Mercadopago o Ualá. Estas son algunas de las alternativas de inversión más conservadoras que hay en Argentina, pero también tienen sus riesgos y desventajas.

Respecto al dólar, es importante destacar que el mismo tiene su propia inflación e incluso sufre de devaluación, así que, si bien nos estamos resguardando de la pérdida de valor del peso, estamos expuestos a la inflación estadounidense, que en lo que va del año 2022 es de un 7.7 por ciento.

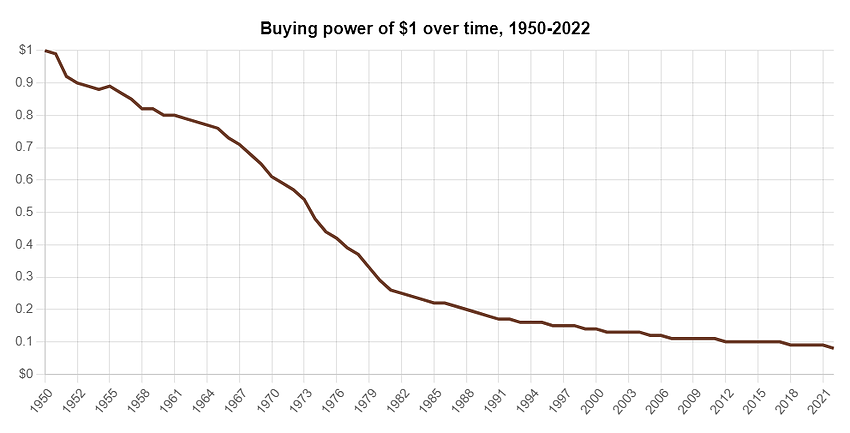

Esta puede ser una opción para armar un fondo de emergencia o para el corto plazo, pero evaluando a largo plazo, estamos perdiendo poder adquisitivo. Desde el año 1950, el dólar ha perdido un 92 por ciento de su valor. Sin embargo, no es necesario ver tan hacia atrás en el tiempo. Solo en los últimos 10 años, el dólar se depreció un 20 por ciento. Esto significa que el poder de compra de cada dólar estadounidense se redujo una cuarta parte en la última década.

Con el plazo fijo y los fondos de inversión de apps como Mercadopago o Ualá pasa algo similar. La inflación es más alta que los rendimientos de estos instrumentos, así que, si bien sirven para que la pérdida de valor de nuestro dinero sea más lenta, esta pérdida no deja de efectuarse.

La mayoría de los bancos en Argentina ofrecen una tasa del 75 por ciento para sus plazos fijos, y fondos como los mencionados ofrecen un rendimiento cercano al 60 por ciento. Estos parecen números tentadores hasta que son comparados con la inflación argentina interanual (de octubre 2021 a octubre 2022) de 88 por ciento. Con ello se verifica que con estos instrumentos efectivamente se está perdiendo poder de compra.

Llegados a este punto ¿En qué se puede invertir el aguinaldo para que este no pierda poder de compra? A la hora de invertir siempre es necesario considerar el plazo en el que se quiere llevar a cabo la inversión, la tolerancia al riesgo y, junto con esto, el objetivo de rendimiento final. Una vez definido esto, se deben analizar los instrumentos posibles.

Es importante destacar que este tipo de instrumento está acompañado de un mayor riesgo. Los precios de las acciones pueden subir o bajar de manera completamente volátil en el corto plazo, aunque está demostrado que en el largo plazo son los instrumentos que mayores retornos han generado.

Para los ahorristas e inversores más conservadores, algunas opciones disponibles son:

Bonos u obligaciones negociables:

Que son títulos de deuda de empresas o del estado. Son instrumentos de renta fija, lo que significa que su retorno ya se sabe al momento de empezar la inversión. Hay una gran cantidad de bonos y cada uno tiene un riesgo (y por lo tanto un retorno) distinto al otro. Este riesgo está vinculado al riesgo de impago que puede tener la empresa o entidad a la que se le esté prestando el dinero.

Fondos comunes de inversión

Que son fondos gestionados por empresas en las cuales los inversores depositan su dinero, y gestores de las mismas buscan diversos instrumentos que generen rendimientos. Hay fondos cuyos rendimientos están atados al dólar, de manera que no solo se logra escapar del riesgo del peso argentino, sino que también se obtiene una apreciación del capital en dólares. Dependiendo del tipo de fondo (renta fija o variable) el riesgo crecerá o disminuirá.

Oro

Si bien es un activo cuya rentabilidad varía a lo largo del tiempo, es considerado la reserva de valor por defecto, por lo que se espera que en el largo plazo mantenga el poder de compra del dinero.

ETFs

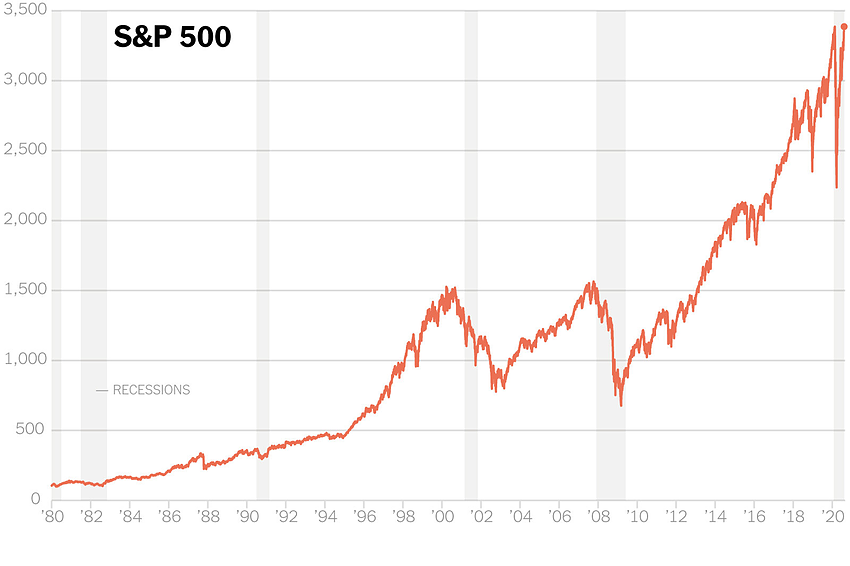

Son fondos que generalmente replican el comportamiento de un índice, como el S&P 500, que engloba las 500 empresas más grandes de Estados Unidos. Es importante destacar que este tipo de instrumento está acompañado de un mayor riesgo. Los precios de las acciones pueden subir o bajar de manera completamente volátil en el corto plazo, aunque está demostrado que en el largo plazo son los instrumentos que mayores retornos han generado.

Para finalizar, los inversores más agresivos suelen invertir en:

Criptomonedas

Activos digitales cuya volatilidad es todavía superior al de las acciones o ETFs y que no están regulados. Nuevamente, el precio de este tipo de activos fluctúa constantemente en el corto plazo, pero por su tecnología y la propuesta de valor que tienen muchos inversores especulan que, en el largo plazo, el precio de las principales criptomonedas incremente considerablemente. De cualquier manera, hay que destacar que este es un activo extremadamente riesgoso. En el último año se han visto diversas empresas relacionadas a las criptomonedas caer en quiebra, además de otras criptomonedas cuyos precios también han caído completamente, dejando a miles de inversores desamparados y con pérdidas millonarias.

Para todo ahorrista e inversor es importante destacar que toda inversión conlleva un riesgo. Las inversiones más conservadoras, típicas y tradicionales para el argentino como el plazo fijo tienen casi garantía de pago, pero pierden contra la inflación. Por otra parte, las inversiones que más rendimiento han generado en los últimos años como Bitcoin, cuyo precio llegó a subir más de un 825.000 por ciento desde su creación, han tenido una caída del 70 por ciento o más, lo que implica una pérdida de tres cuartos del dinero de los inversores que entraron en el peor momento.

Por Ariel Mamani, CEO Fundador de INVERARG, dueño de Criptofolio.net, de TEV (trading en vivo) y de noticiasdelmercado.com