A horas de que el Congreso retome el debate por la reforma labora y con el afán de eliminar resistencias, el Gobierno negocia políticamente ceder en algunos artículos pero también evalúa el impacto de esa decisión. Es lo que ocurre con el sensible artículo 35. en el que se analiza toda una batería de números para decidir si se sostiene, corrige o, directamente, da marcha atrás con uno de los puntos que genera nerviosismo en los bancos: la habilitación de pago de sueldos del sueldos y jubilaciones en billeteras virutales.

La discusión excede la comodidad del usuario y la pelea por el cliente. En el centro del debate los bancos buscan instalar un tema clave para el Gobierno; el crecimiento del crédito. Particularmente el financiamiento para PyMEs si se las entidades pierden liquidez por la migración de la acreditación de los salarios. Los bancos advierten que el flujo de haberes en cuentas tradicionales funciona como “materia prima” para prestar, con plazos y tasas que, al menos en teoría, resultan compatibles con la actividad productiva.

Del otro lado, el universo fintech impulsa el cambio como una ampliación de derechos: elección, competencia y mejores experiencias de uso.

El fondeo “estable” del salario

Las cámaras bancarias ponen el foco en una mecánica que hoy les asegura previsibilidad: salarios acreditados en el sistema bancario y depósitos que, por su regularidad, permiten armar carteras de préstamos. En ese argumento, el sueldo mensual no es un detalle operativo; es parte del combustible que sostiene el crédito a pequeñas y medianas empresas.

Si una porción mayor del salario “se estaciona” fuera de los depósitos bancarios o vuelve como depósito más volátil, los bancos afirman que pierden margen para transformar esos recursos en financiamiento productivo. En un país donde el crédito es aún muy bajo y caro incluso en períodos favorables, cualquier movimiento que afecte ese mecanismo puede provocarun impacto marcado

La discusión también tiene un componente práctico. Un referente de ABA cuestionó el modelo de las billeteras y lanzó una pregunta directa sobre la infraestructura: “¿Dónde piensan que van a ir a cobrar los asalariados cuando quieren efectivo?”. En esa línea, el sector insiste con la diferencia de redes físicas: sucursales, cajeros y atención presencial, un punto que cobra peso en regiones donde el efectivo todavía circula con intensidad.

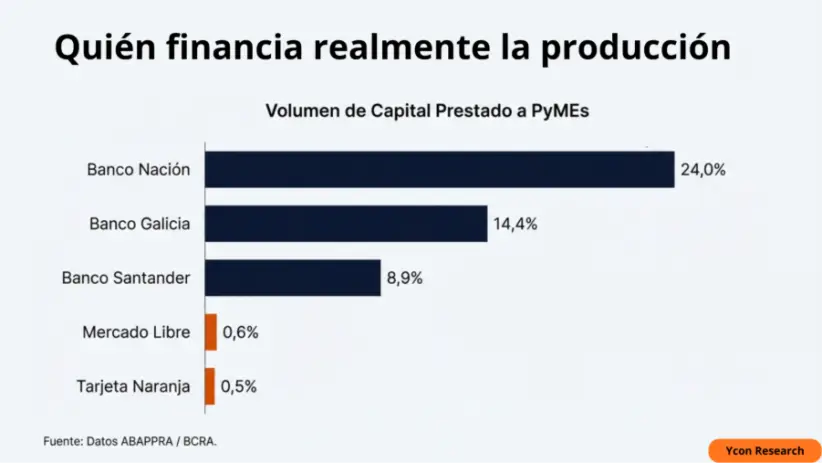

Radiografía del crédito PyME: el volumen queda en pocos jugadores

En los despachos oficiales, el debate sobre el artículo 35 se cruza con un mapa que explica por qué la banca tradicional defiende el status quo: la concentración del financiamiento. Un informe de ABAPPRA, basado en datos del Banco Central de la República Argentina (BCRA), exhibe una disparidad fuerte entre quién concentra el volumen prestado y quién llega a más empresas.

Si el recorte se hace por montos totales, el liderazgo queda claro: Banco Nación encabeza con 24,0% del capital total destinado a PyMEs. Detrás aparecen Banco Galicia con 14,4%, Banco Santander con 8,9% y Banco Macro con 8,6%. El dato se transforma en argumento político: gran parte del financiamiento productivo depende de bancos de escala grande, con fuerte presencia territorial y capacidad de prestar montos relevantes.

Cuando el análisis se corre hacia la cantidad de empresas atendidas, el ranking cambia. En esa medición, Galicia lidera con 12,7%, Santander con 10,1% y BBVA con 9,0%. Y aparece el punto que enreda el debate: por capilaridad de clientes, entran jugadores del ecosistema digital y del mundo de tarjetas. Mercado Libre alcanza 8,9% de las firmas y Tarjeta Naranja llega a 6,3%.

Pero el salto de esa capilaridad a montos prestados muestra un contraste fuerte: Mercado Libre representa apenas 0,6% del total otorgado y Tarjeta Naranja, 0,5%. Ese desequilibrio alimenta la advertencia bancaria: si se toca el fondeo que permite créditos más grandes o con más plazo, el efecto no se mide por la cantidad de operaciones sino por el volumen y la capacidad de sostener proyectos de inversión y capital de trabajo. La contracara es que las fintech no otorgan más crédito, precisamente porque están regulatoriamente en desventaja a la hora de captar fondos.

Elección del usuario y pelea contra “privilegios”

El ecosistema fintech responde con una narrativa distinta. En su lectura, el punto central no es la ingeniería bancaria sino la libertad de los usuarios para elegir el canal donde cobran. La Cámara Argentina de Fintech planteó el debate en términos de competencia y modernización del sistema, con un mensaje que apunta de lleno al corazón del negocio bancario.

“La verdadera libertad es elegir. Restringir esa elección no protege a nadie: solo preserva un privilegio para unos pocos que existe desde hace más de 30 años. Defender la libertad no debilita el sistema financiero: lo fortalece, lo moderniza y lo hace más justo”, sostuvieron desde la entidad.

El sector también apoya su postura en un dato de uso cotidiano: hoy se realizan 28 pagos electrónicos por adulto al mes, con una relación cercana a 15 a 1 frente a las extracciones de efectivo, un cambio que atribuyen a la adopción de cuentas digitales. Para las fintech, habilitar el cobro de haberes en billeteras encaja con una práctica ya instalada: que el dinero circule en entornos digitales, con rendimientos más atractivos o condiciones de uso más convenientes. Se trata de un efecto que atrae al Gobierno porque contribuye a formalizar la economía.

El número que mira la política: un sistema ya híbrido

Más allá de los comunicados, el Gobierno observa otro indicador clave: la convivencia real entre bancos y billeteras. Un informe de COELSA señaló que el 72% de los usuarios financieros, unos 27 millones de personas, tiene cuenta en un banco y en una billetera al mismo tiempo. Además, registró 8 millones de personas con solo cuenta bancaria (CBU) y 2 millones con solo cuenta virtual (CVU).

El sistema aparece todavía más atomizado en otro dato: cada argentino tiene en promedio 8 cuentas abiertas; cuatro de cada tipo. Ese número explica por qué la pelea se concentra en el flujo más codiciado. No se disputa la existencia de lo digital, ni la posibilidad de transferir; se disputa el salario, porque el salario ordena la relación del usuario con el resto del sistema. En esa lógica, la pregunta política se vuelve concreta: si el sistema ya es híbrido, ¿qué cambia si el cobro se habilita de manera plena en billeteras. Para la banca, cambia el fondeo y la estabilidad. Para las fintech, cambia el poder de elección.

El Gobierno también mira números de conducta, porque la viabilidad de cualquier reforma depende de hábitos y percepciones. Un trabajo de D’Alessio IROL aportó una foto de preferencias: el 37% eligió la cuenta bancaria tradicional como “espacio de resguardo del ingreso”. Un 26% aceptó cobrar indistintamente en banco o billetera. Y un 15% se mostró dispuesto bajo ciertas condiciones, como transferencias simples o beneficios concretos.

La segmentación suma pistas políticas. La apertura crece entre menores de 34 años y disminuye entre mayores de 55 años. En los niveles socioeconómicos más bajos, el freno no pasa por la tecnología sino por el riesgo percibido: el temor a perder el ingreso ante fallas, demoras o falta de soporte. Ese punto golpea directo en la discusión parlamentaria, porque el salario toca una fibra sensible: no es un pago más, es el ingreso del mes.

También hay una diferencia territorial que el Gobierno no deja pasar. CABA aparece como el distrito con mayor apertura al cobro digital. GBA y PBA refuerzan el valor de la cercanía y de la atención física. En ese mapa, la infraestructura bancaria aparece como un argumento que se mezcla con logística, confianza y soporte ante problemas.

La tasa como termómetro y el crédito como límite

En el medio del tironeo, las PyMEs siguen una lógica menos ideológica y más concreta: cuánto cuesta financiarse y qué tan accesible resulta. Si la reforma altera el fondeo y ese cambio se traslada a tasas más altas o menor oferta, el impacto llega a la producción, el empleo y el consumo.

La Confederación Argentina de la Mediana Empresa (CAME) describió un escenario donde la demanda de crédito se mantiene acotada por la macroeconomía: consumo débil, caída industrial, rentabilidad baja e incertidumbre sobre la reactivación. Bajo esa lectura, incluso con tasas algo más bajas, pocas actividades logran absorber el costo financiero.

Dentro de ese cuadro, CAME remarcó que las mejores líneas suelen venir de bancos oficiales y de algunas entidades privadas. Y puso un número sobre la mesa: un crédito con tasas promocionales para PyMEs ronda 42% anual. La advertencia resulta directa: si el crédito se encarece como efecto secundario de la reforma, se enfría todavía más la demanda y se suma un obstáculo extra para la reactivación.

Donde el debate se vuelve más áspero es en las provincias. En el interior, el crédito para PyMEs no suele descansar en estructuras sofisticadas o en acceso fluido al mercado de capitales; depende, en gran medida, de depósitos de la propia comunidad: sueldos, cajas de ahorro y cuentas de comercios y familias.

Esa rueda tiene lógica local: los salarios que se pagan se depositan en bancos con presencia territorial, y esos fondos vuelven al circuito productivo en forma de préstamos para negocios, productores y economías regionales. Cuando ese flujo se achica, el reemplazo no aparece rápido. En los grandes centros, existen más alternativas de financiamiento corporativo. En las provincias, el sistema suele quedar más cerrado y dependiente de recursos locales.

En la discusión pública, el tema suele presentarse como una disputa entre bancos y billeteras por el usuario. Pero en la lectura del Gobierno, la decisión no termina en dónde se deposita el sueldo. Empieza ahí. Es que el salario tiene una “segunda vuelta”.