Las serias chances que tiene Javier Milei de ser el próximo presidente puso en el centro de la escena el debate sobre la viabilidad de llevar adelante una dolarización de la economía local. En ese contexto, la inflación es la más alta de los últimos 30 años y las últimas medidas del Gobierno, expansivas desde el punto de vista fiscal, sumarán presión en los próximos meses.

El economista Alfredo Romano, uno de los principales impulsores de aplicar una dolarización en la Argentina y autor del libro lanzado en 2021 “Dolarizar, un camino hacia la estabilidad económica”, conversó con Forbes sobre los principales puntos de ese esquema monetario y las ventajas que podría tener en ese frente.

El presidente de la consultora Romano Group y director de la carrera de Economía Empresarial de la Universidad Austral señaló que “dolarizar puede resolver los problemas monetarios y estabilizar la inflación”. Sin embargo, aclaró que no es una “solución mágica”.

En cuanto al escenario postelectoral, Romano aseguró que la economía se seguirá deteriorando tras las últimas medidas que lanzó el Gobierno. “Un resultado adverso para el oficialismo podría generar un vaciamiento de poder que llevará a una devaluación y a un pico hiperinflacionario en el corto plazo, alcanzando diciembre un IPC mensual en el orden del 40% o 50%”, advirtió el economista.

- La inflación saltó por encima de los dos dígitos mensuales tras las PASO y la devaluación. ¿Cuál es el escenario que proyectan en Romano Group para los próximos meses teniendo en cuenta las últimas medidas del Gobierno?

- Hemos armado cuatro escenarios donde hacemos un análisis detallado en base al posible resultado electoral. Sin embargo, en todos los escenarios coincidimos que la economía se seguirá deteriorando porque las últimas medidas del Gobierno van en la dirección de seguir empeorando la situación fiscal y monetaria.

Habíamos anticipado en junio sobre un segundo semestre muy complejo en materia inflacionaria, con un promedio de dos dígitos mensuales. Sin embargo, es importante remarcar que hay un riesgo latente de que un resultado adverso para el Gobierno en las generales de octubre desate, con una nueva devaluación del tipo de cambio oficial debido al vaciamiento de poder del oficialismo para contener el dólar ficticio de $350, un pico hiperinflacionario en el corto plazo, alcanzando diciembre una inflación mensual en el orden del 40/50% mensual.

- ¿La propuesta de dolarización de Milei puede acelerar ese proceso si tras las generales continúa bien posicionado?

- Si el oficialismo queda fuera del ballotage, las dos alternativas, ya sea Juntos por el Cambio y La Libertad Avanza, coinciden en una salida rápida del cepo cambiario y unificación cambiaria. Por ende, habrá mayor presión a la devaluación del tipo de cambio oficial. En ese caso, el mercado puede acelerar la transición hacia un tipo de cambio de equilibrio cercano al valor de los dólares financieros.

- Las dos fuerzas opositoras con mayores chances de llegar a un eventual ballotage tienen dos propuestas diferentes respecto al esquema monetario que debería adoptar la Argentina: dolarización y bimonetarismo. ¿Cuál es su opinión al respecto?

- He sido enfático respecto a algunos conceptos desde que hablo de dolarización y lo he expresado en mi libro. En primer lugar, la dolarización es una opción y un camino que tiene la Argentina para resolver sus problemas monetarios. No es el único que puede resolver nuestros problemas monetarios pero si es el más exigente de todos en cuanto al ancla y posible cumplimiento en el tiempo. En este caso, se estaría llevando adelante una política monetaria muy restrictiva, evitando que la política de turno pueda tener incidencia en la política monetaria de la Argentina.

En segundo lugar, es un error conceptual gravísimo asignarle o dotar de valor a una reforma monetaria como la solución a todos los problemas estructurales con los que convive la Argentina desde hace muchísimas décadas. La discusión debe recaer en el plano monetario y no trascender a que la dolarización es mágica y puede resolver otros desbalances, como el fiscal o las enormes regulaciones que hoy acechan a la economía en el plano laboral, administrativo y comercial. Es fundamental comprender que ninguna política monetaria puede resolver por sí sola cuestiones relacionadas con el empleo, la contratación en el sector privado o las amplias limitaciones fiscales que Argentina ha enfrentado durante muchas décadas.

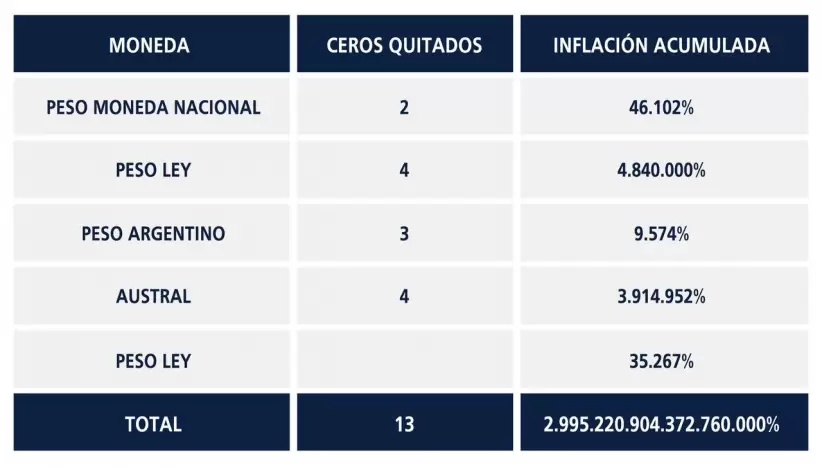

En tercer lugar, me parece muy imprudente, como he leído, plantear que un régimen de dolarización fomenta o espiraliza la inflación de corto plazo. La monumental indisciplina monetaria de este Gobierno es la principal responsable de que la Argentina hoy conviva con inflación mensual de dos dígitos y posiblemente volvamos a tener un pico hiperinflacionario de corto plazo. La dolarización, al contrario, se plantea y se pone sobre la mesa de discusión en base a la terrible indisciplina monetaria histórica que ha mostrado nuestro país durante décadas. Y déjame que te comparta algunas estadísticas:

En su historia, Argentina le ha quitado 13 ceros a su moneda y cambiado el signo monetario 5 veces. En 139 años ha cambiado su moneda cada 30 años en promedio. El único período largo de estabilidad de precios se dio bajo la convertibilidad en la década del 90, un régimen monetario muy inflexible. De 1945 a la fecha, la inflación promedio anual ha sido del 60%. Y la inflación acumulada de nuestras monedas es de casi 3 trillones.

Por otro lado, el bimonetarismo ya existe en la Argentina de facto. No hay una legalización formal del dólar como moneda de curso legal pero uno observa que la penetración que ha tenido la moneda en la sociedad argentina es extraordinaria. Sectores diversos de la economía y de distintos ámbitos sociales hoy se rigen con el dólar para fijar o comerciar. Por ende, legalizar el bi monetarismo va por el camino correcto pero en lo que difiero de la política monetaria es seguir teniendo un Banco Central activo capaz de llevar adelante todo tipo de operaciones de mercado. En el Salvador, economía dolarizada, el colon sigue siendo de curso legal pero absolutamente nadie la utiliza para operar y su Banca Central no tiene independencia monetaria. Es decir, se puede mantener al peso cómo moneda de curso legal, pero la dolarización de la economía se debe llevar adelante bajo un régimen de Banco Central con limitaciones absolutas en su política monetaria.

Finalmente, es importante remarcar que la dolarización es una opción subóptima monetaria pero frente a la realidad Argentina ha cobrado cada día más valor estudiarla y posiblemente, implementarla. Hago referencia a su valor subóptimo, porque sin dudas es mejor tener una moneda propia con políticas monetarias que se respetan en el tiempo y con un banco central enfocado en proteger la estabilidad de todos los argentinos, sin embargo, eso en la Argentina es un deseo trunco, incapaz de llevarse adelante.

- ¿Por qué el bimonetarismo no es el mejor camino posible entonces?

- El bimonetarismo que plantean personas muy experimentadas como Horacio Liendo, se asemeja al modelo peruano, donde a partir de cambios regulatorios muy importantes para blindar y dotar de disciplina a la política de turno, se legaliza al dólar como moneda de curso legal junto al peso.

El problema, o la mayor diferencia que encuentro entre mi visión de cómo resolver el problema monetario en la Argentina y el de Horacio reside en que yo descreo rotundamente de la disciplina de nuestros políticos para respetar y mantener políticas monetarias durante décadas. Como he mencionado en reiteradas oportunidades, la Argentina desde el 2001 debería haber tenido 4 presidentes de nuestro Banco Central, sin embargo, ya pasaron 13. Perú, desde 1993, que es cuando comienza con este régimen de política monetaria independiente, pasaron 5 presidentes, pero Velarde Flores, el actual presidente lleva 17 años gobernando el Banco Central peruano. Sin ir más lejos, un Gobierno republicano, que ha criticado enfáticamente al populismo cómo el de Mauricio Macri, tuvo 3 presidentes de su Banca Central en 4 años.

Además, Perú ha sido muy prudente en la acumulación de reservas internacionales, siendo de los países de América latina con la mayor cantidad respecto a su economía, sumando alrededor del 30% en la actualidad respecto a su PBI. En la Argentina, descreo que los Gobiernos populistas que nos han gobernado durante décadas tengan la convicción de proteger nuestras reservas en pos de mantener un régimen monetario sólido y estable en el tiempo. Sin ir más lejos, el Gobierno de Cristina Fernández dejó un agujero de más de U$S 4 mil millones en reservas negativas y este Gobierno lo va a duplicar.

Bajo todas estas premisas, sigo sosteniendo que un régimen de dolarización se vuelve atractivo para resolver problemas monetarios que tienen efectos significativos en la dinámica de nuestra economía.

- ¿Cuánto le puede llevar a la Argentina dolarizar su economía?

Dependerá de las condiciones que asuma el nuevo Gobierno. Una cosa es tener inflación mensual de 10%, otra muy distinta es convivir con inflación del 30-50% mensual. Lamentablemente, creo que vamos a vivir el segundo escenario y las condiciones monetarias van a ser absolutamente adversas para el peso. Ya vemos una caída pronunciada en la demanda de pesos, pero eso se va a espiralizar en los próximos meses, dando mayor lugar a una reforma monetaria que busque anclar y resolver un pico hiperinflacionario de corto plazo. Por otro lado, es muy importante señalar que la dolarización no se va a dar de un día al otro, sino que el canje total de pesos a dólares se va a ir dando en un sendero que implicará 3,6,9 o 24 meses, como fue el proceso de dolarización en el Salvador.

- ¿Dolarizar no implica una pérdida de margen de acción para la política monetaria?

Hemos visto en reiteradas oportunidades los limitados efectos que tiene la política monetaria en la Argentina. Este resultado esta ligado a la poca profundidad que tienen el crédito, el sector financiero en la economía y la informalidad del país (50% del PBI), sumado a una economía bimonetaria de facto. Por todos estos atributos especiales que forman parte de la macroeconomía argentina, utilizar la tasa de interés como canal de transmisión para hacer politica monetaria tiene efectos muy limitados.

Respecto a la posibilidad de tener una política monetaria flexible y por ende, utilizar las devaluaciones para enfrentar shock externos o internos no solo no tienen los efectos previstos en la economía real de Argentina sino también en varios paises de Latinoamérica (“On dollarization”, Calvo, 1999). Al contrario, las devaluaciones en mercados emergentes han venido acompañadas de suba de tasa de interés y por ende una caída en la actividad, las exportaciones y el producto bruto interno. En el caso de Argentina, que históricamente ha contraído deuda en dólares en mercados internacionales para financiar déficit fiscales, las devaluaciones sólo han generado mayor presión cambiaria, mayor inestabilidad económica, mayor volatilidad y salida de capitales e inversiones de manera sustancial. En 2001, luego de la mega devaluación, Argentina sufrio la mayor caída economica de su historia. En 2018 luego de una devaluación mayor al 100%, termino con caída de su PBI y en el 2019 volvió a enfrentar un default en los mercados internacionales. En el 2020, producto de la crisis de la pandemia, se emitió más de 11% en total del producto para enfrentar la crisis y hoy el país sigue pagando las consecuencias monetarias.

- ¿Eliminar el déficit fiscal y la asistencia monetaria al Tesoro rápidamente no le quita sentido a una dolarización?

Otro de los mayores argumentos de desnaturalizar la discusión respecto a la dolarización reside en el plano fiscal. He mencionado que la dolarización no resuelve los desequilibrios fiscales pero también es fundamental comprender que la resolución de dicho desequilibrio no necesariamente dotará de valor y estabilidad a la moneda doméstica. América latina se ha caracterizado por ser una región de bajo o nulo ahorro. Si uno analiza la evolución del gasto público en Colombia, se puede observar que en los últimos 38 años, tuvo solo 2 años de superávit primario. El caso de Brasil es similar, ya que desde hace más de 24 años convive con déficit fiscales recurrentes. En el caso de Perú, convive con déficit fiscal desde 2014 a la fecha. Por ende, el simple equilibrio fiscal no debe necesariamente materializarse en con una estabilidad monetaria ya que países latinos con problemas estructurales similares al nuestro en materia fiscal, tuvieron la capacidad de generar una moneda estable en el tiempo, con indisciplina fiscal. Por ende, es menester comprender que la política monetaria debe ser el actor y articulador de la estabilidad de la moneda y no la política fiscal, como se evidencia.