La cirugía fiscal que deberá aplicar el Gobierno en un año electoral

Bruno Bonfanti Analista económico en Ecolatina

Bruno Bonfanti Analista económico en Ecolatina

El impacto negativo de la sequía complejiza aún más un panorama fiscal que ya estaba previamente condicionado por la situación heredada (acumulación de deuda flotante a fines de 2022, anticipo de exportaciones por las 2 primeras ediciones del dólar soja) y las disyuntivas a las que se enfrenta el Gobierno al momento de elegir las partidas a ajustar, ya que cada recorte tiene un costo asociado, para converger a la meta acordada con el FMI.

Desde una perspectiva teórica, frente a shocks exógenos negativos (sequía, recesión global, caída en precios de commodities, etcétera), la política fiscal debería accionar de manera contracíclica para amortiguar los efectos sobre la actividad económica y el bienestar de las personas.

Lamentablemente, la situación actual de las cuentas públicas y las acotadas fuentes de financiamiento no sólo no permiten llevar adelante una política expansiva para morigerar el impacto de la sequía, sino que obligan al Gobierno a reducir sus necesidades financieras para quitarle presión al mercado de deuda y evitar una mayor inestabilidad macroeconómica.

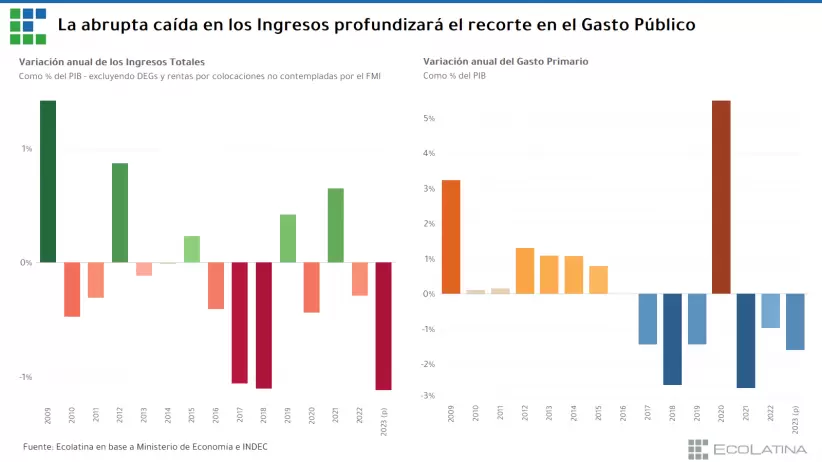

¿Qué tan elevado es el déficit inercial para 2023? Frente a un rojo primario del 2,4% del PIB en 2022, el ajuste fiscal requerido para cumplir con la meta fiscal anual en 2023 (1,9% del PIB) sería -ceteris paribus- de apenas 0,5% del PIB. Sin embargo, estimamos que el déficit primario inercial de cara a 2023 es considerablemente mayor y alcanzaría el 3,5% del PIB en 2023.

Este deterioro del punto de partida responde al impacto negativo de la sequía en los Derechos de Exportación, una menor recaudación del resto de los tributos (producto de la menor actividad económica, la caída real en los ingresos y las restricciones a las importaciones) y la imposibilidad de volver a contabilizar las ganancias contables asociadas a las colocaciones de deuda de instrumentos indexados (0,3% del PIB fue lo admitido por el FMI en 2022).

Entonces, los ingresos no sólo no ayudarán a achicar el rojo primario, sino que jugarán en contra de la consolidación fiscal para 2023. Como consecuencia, el eje recaerá nuevamente sobre el recorte en el gasto público.

Pero, ¿cuánto habría que ajustar el gasto para cumplir con la meta fiscal anual? Según nuestras estimaciones, el Gasto Primario debería achicarse en 1,6 p.p. del PIB para poder alcanzar la meta fiscal original acordada con el FMI. Si bien el ajuste sería mayor al evidenciado en 2022, estaría en línea con la dinámica evidenciada entre 2017 y 2019.

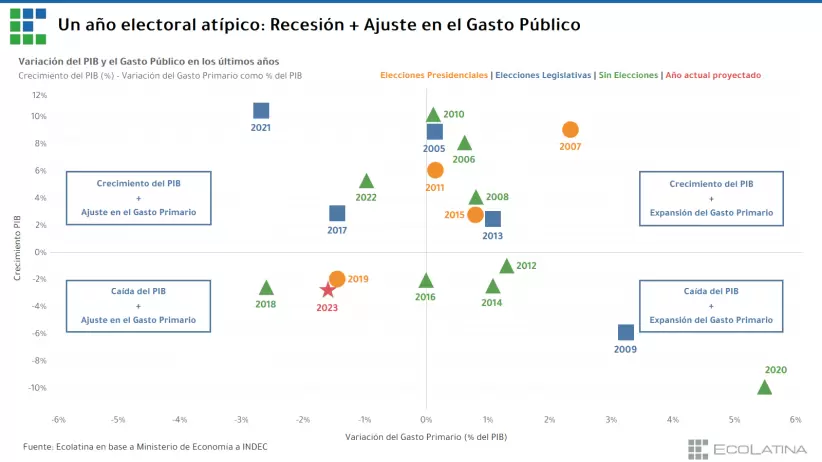

Ahora bien, 2023 y 2019 serían los únicos años electorales de este siglo en los que el Gasto Público se achica pese a enfrentarse a una recesión económica. Es decir, se vuelve procíclico. No obstante, a diferencia del 2019, el recorte del Gasto en 2023 no se materializaría en un 100% en una mejora de las cuentas públicas, dado que, como ya mencionamos, los ingresos mostrarían una caída abrupta, complejizando aún más el desafío.

Por su parte, convalidar semejante ajuste implicaría llevar al Gasto Primario por debajo del 19% del PIB, cuando en la última década promedio 22% del PIB y, exceptuando 2019, en los últimos 14 años siempre se ubicó por encima de dicho umbral.

No obstante, posiblemente se flexibilice la meta fiscal (así como también la de asistencia monetaria directa del BCRA) en la reformulación del acuerdo que se está negociando con el FMI, lo cual implicaría convalidar un menor ajuste sobre el gasto (pero aún en ese caso también debería recortarse) al reconocer el impacto negativo de la sequía sobre las cuentas fiscales.

¿Qué partidas del gasto estarán bajo la lupa? Para impulsar el recorte necesario en el Gasto Primario el Gobierno posiblemente se apoye sobre tres patas: a) el efecto de una elevada inflación para reducir ciertas partidas en términos reales; b) una profundización de la segmentación tarifaria para achicar el gasto en subsidios energéticos (expresamente solicitado por el FMI); y c) un mayor control sobre la ejecución del resto de las partidas del gasto.

Ahora bien, ninguno de los tres ejes estará libre de costos. Por ejemplo, la contracara del ahorro fiscal generado vía mayor inflación es que la reducción del Gasto Social dificultará una recomposición real de los ingresos y, por ende, tensionará aún más un contexto social sumamente frágil.

Desde ya, en el marco actual la posibilidad de alcanzar un rojo de 1,9% del PIB en 2023 resulta sumamente desafiante. Aun recalibrando la meta el interrogante radicará en la disponibilidad de financiamiento para cubrir ese mayor bache. En un caso extremo, sin financiamiento no hay déficit.

Por un lado, el historial crediticio de Argentina y la inestabilidad macroeconómica actual, junto con la dinámica esperada para las cuentas públicas y las Reservas Internacionales funcionan como combustible para un Riesgo País sumamente elevado que le prohíbe financiarse en el mercado de deuda externa al Gobierno. De esta manera, con una asistencia monetaria directa limitada por el acuerdo con el FMI (como así también por el límite establecido por la Carta Orgánica del BCRA), el mercado de deuda local se sitúa como el principal sostén del programa financiero del Gobierno. Por esta razón, el BCRA se ve obligado a intervenir en el mercado secundario para facilitar el financiamiento del Tesoro en las licitaciones y evitar un nuevo episodio de inestabilidad como el evidenciado a mediados del 2022.

En conclusión, la fragilidad que expone el actual esquema de política económica y la incertidumbre financiera típica de los procesos electorales limitan los posibles desvíos expansivos en materia fiscal, al margen del acuerdo con el FMI: la elevada dependencia del Tesoro del mercado de deuda en pesos obligará al Gobierno a reencauzar el sendero hacia la consolidación fiscal para mantener acotadas las necesidades de financiamiento.

Esto implicará necesariamente acelerar el ajuste en el gasto público, donde será clave la profundización de la segmentación tarifaria y la contención del gasto social pese al deterioro continuo de los ingresos. En pocas palabras, las cuentas públicas deberán someterse a una cirugía fiscal en la cual cada recorte del Gasto tendrá sus costos asociados, una tarea nada sencilla de lograr en un año electoral.

*Analista Económico en la consultora Ecolatina.