Los bancos centrales se empeñan en mantener el crecimiento al tiempo que frenan la inflación

James Cielinski responsable global de renta fija de Janus Henderson

James Cielinski responsable global de renta fija de Janus Henderson

“La prueba de tener una inteligencia de primer orden es poder mantener dos ideas opuestas al mismo tiempo sin perder por ello la capacidad de funcionar”. – F Scott Fitzgerald

Este es el dilema al que se enfrentan los bancos centrales al tratar de frenar la inflación sin ahogar el crecimiento económico.

Tras haber retirado la palabra "transitoria", la Reserva Federal estadounidense (Fed) ha dado un giro de 180 grados al temer ahora que los altos niveles de inflación general queden instalados en las expectativas de la población. En la rueda de prensa posterior a la reunión de política celebrada en marzo, el presidente de la Fed, Jerome Powell, declaró: «nos gustaría frenar la demanda para que armonice mejor con la oferta básicamente en toda en la economía». Este comentario del presidente de la Fed resulta polémico al sugerir que está dispuesto a endurecer la política monetaria firmemente para derrotar a la inflación. Aunque reconocen los problemas de abastecimiento, la Fed parece dispuesta a resolver el desequilibrio entre la oferta y la demanda con medidas que aborden esta última.

La guerra causa efectos inflacionarios

Los mercados inicialmente esperaban que el conflicto Rusia-Ucrania pudiera inducir a los inversores a acudir al supuesto "refugio" que ofrece la deuda pública de mercados desarrollados. En cambio, parece que se ha vuelto a valorar lo que supone este conflicto para la inflación. Los trastornos en el suministro y la dispersión de los materiales presionan al alza los precios. Además, la "guerra" contra la COVID, que fracturó los tradicionales patrones del consumo privado, ha evocado el periodo de 1946-48, cuando el consumo se reavivó tras firmarse la paz al término de la Segunda Guerra Mundial. En aquel momento, la oferta estaba limitada porque el sector tardó algún tiempo en reorientarse, sustituyendo la producción militar por la fabricación de bienes económicos ordinarios, por lo que la Fed trató de enfriar la demanda controlando directamente la expansión del crédito bancario. En esta ocasión, las herramientas preferidas son los tipos de interés y el endurecimiento cuantitativo.

Vía de sentido único… por ahora

La inflación debería remitir, ya que la Fed parece decidida a seguir su nuevo camino. Nos cuesta creer que durante los próximos meses realizará otro giro radical sin perder su credibilidad. Al igual que un tranvía dirigido, la Fed no puede salirse de su vía actual hasta alcanzar un cruce clave. Y ese cruce podría llegar cuando empiecen a saltar las alarmas sobre la pujanza del crecimiento. Al igual que cuesta no subir los tipos cuando la inflación general es alta, podría ser igualmente difícil seguir subiéndolos cuando los participantes económicos están pasando apuros, lo cual se refleja en datos como el descenso de los índices de directores de compras, el deterioro de las ventas minoristas o las revisiones a la baja de las estimaciones de beneficios. Creemos que esto ocurrirá en el transcurso del año a medida que las empresas moderan el ritmo de creación de stocks, el impuesto de la inflación empieza a pasar factura al consumo privado y los márgenes de beneficios se resienten por los mayores costes de los insumos que cada vez ven más complicado repercutir al consumidor final. Esto, no obstante, es la historia del mañana, y los bancos centrales están obsesionados con el problema actual de la inflación. El crecimiento tendría que trastocarse de forma convincente para plantearse una vuelta atrás.

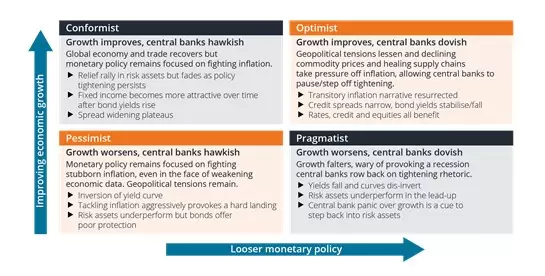

Así pues, nos encontramos con cuatro posibles escenarios para la economía mundial durante el próximo año, como se muestra en la Figura 1.

El riesgo es que la economía mundial, que estuvo en el cuadrante Optimista hace solo seis meses, se mueva rápidamente al cuadrante Conformista y de ahí al Pesimista, sobre todo si la Fed continúa decidida a endurecer las condiciones financieras.

Función reactiva o nuevo umbral de disgusto

La Fed ya ha indicado su deseo de elevar el tipo oficial por encima del nivel neutral (el gráfico de puntos de marzo situaba los tipos en el 2,8% en 2023, un nivel superior al tipo a largo plazo del 2,4%). Powell está convencido de que el mercado laboral de EE. UU está sobrecalentado y ha plantado firmemente la bandera de la Fed en uno de los cuadrantes de la izquierda. Resulta extraño que el tipo neutral haya bajado del 2,5% al 2,4%, tal vez en reconocimiento del creciente peso de la deuda en la economía, que la hace más sensible a las subidas de tipos.

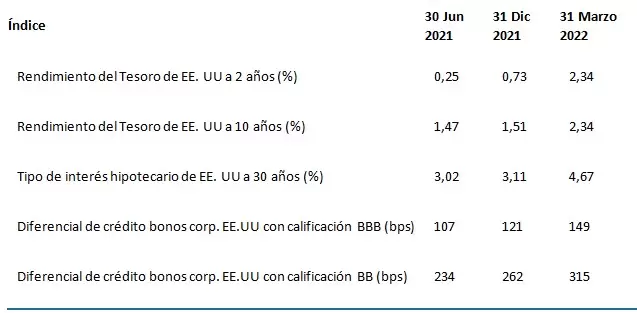

En cualquier caso, las condiciones financieras parecen abocadas a endurecerse aún más porque, en palabras del propio Powell, «todos los indicios apuntan a que esta es una economía fuerte... y que podrá prosperar... en vista de la política monetaria menos flexible». Por endurecimiento de las condiciones financieras entendemos el grado de dificultad (rigidez) que experimenta el sector privado al tratar de conseguir fuentes de financiación. Estas condiciones pueden manifestarse a través de unos diferenciales de crédito más amplios o unos rendimientos reales más altos (es más caro conseguir financiación mediante préstamos), una depreciación de las acciones (es más caro captar capital vía bolsa) o unos tipos de interés hipotecarios más altos (es más caro financiar la compra de inmuebles). Ya hemos visto algunos movimientos rápidos del mercado, como se muestra en la Figura 2.

Esto ha producido un endurecimiento de las condiciones financieras, y no sólo en Estados Unidos. Los nuevos comentarios hawkish del Banco Central Europeo y las respuestas del mercado auguran un endurecimiento similar de las condiciones financieras en Europa, aunque aún quedan lejos de los niveles alcanzados en la crisis de deuda europea.

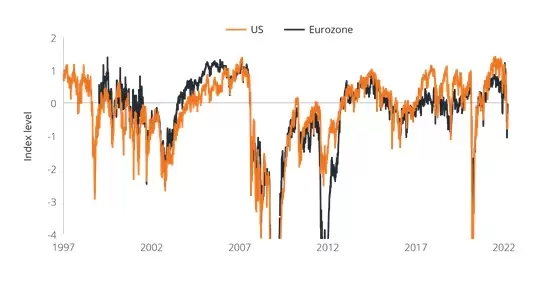

Figura 3: Las condiciones financieras están abocadas a endurecerse más

Índices de condiciones financieras Bloomberg en EE. UU y Zona Euro

No luche contra la Fed

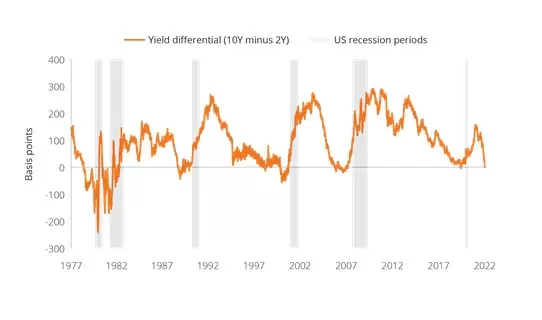

Una vez expuestas sus intenciones de endurecimiento, la perspectiva de que nos enfrentemos a una curva de tipos invertida (en la que la deuda con vencimientos más próximos rinde más que su homóloga con vencimientos más lejanos), ha quedado patente. De hecho, la inversión de la curva de tipos en deuda pública estadounidense a 2 y 10 años, ampliamente seguida (los llamados 2s10s) se produjo al final de marzo/principios de abril. Cuando la brecha se vuelve negativa históricamente ha anunciado una recesión, aunque ha habido algunas falsas señales en las que se ha adelantado demasiado. Sin embargo, la curva se ha invertido con antelación a cada recesión posterior a la Segunda Guerra Mundial.

Figura 4: La inversión del rendimiento a 2 y 10 años ya se ha producido

Dicho esto, hay razones para creer que su fiabilidad puede ser menor en una época de política monetaria menos convencional. Es probable que el tramo más largo de la curva de tipos se haya distorsionado para producir un descenso de la prima por plazo. El rendimiento de los bonos con vencimiento más lejano puede analizarse en dos partes: los tipos medios a corto plazo que se esperan durante la vigencia del bono más una prima por plazo. Esta prima es básicamente el rendimiento adicional que un inversor recibe por bloquear su dinero durante más tiempo.

Los economistas del Banco de Reserva Federal de Nueva York realizaron estudios para estimar la prima por plazo de la deuda pública estadounidense. El resultado de su trabajo puede verse en el gráfico siguiente relativo a la deuda pública a 10 años.

Figura 5: La prima por plazo se ha contraído, sobre todo desde la QE

Prima por plazo de la deuda estadounidense a 10 años (ACM)

Bank of America señaló que la prima por plazo a 10 años se situó en una media del 1,5% (o 150 puntos básicos) durante el periodo de posguerra. Por lo tanto, en el pasado se requería una Fed muy estricta y grandes temores de recesión para desatar una inversión de la curva de tipos. En concreto, el mercado tuvo que esperar a que el tipo de los fondos federales futuros fuera de media 150 puntos básicos inferior al tipo de interés actual para que se produjera la inversión de la curva. La Fed sólo recorta tanto en caso de recesión. No es de extrañar que la inversión de la curva sea un buen predictor de recesiones (1).

La prima por plazo ha disminuido en parte porque las compras de activos por el banco central (QE) han reducido los rendimientos a largo plazo, mientras que los tipos relativamente bajos y los rendimientos de los bonos fuera de EE.UU. han animado a los compradores extranjeros a comprar bonos estadounidenses, deprimiendo de nuevo los rendimientos. También han contribuido a esto las cuantiosas compras realizadas por fondos de pensiones y, más recientemente, la huida hacia la calidad provocada por el conflicto entre Rusia y Ucrania(2).

Cabe pensar que la inversión de la curva de tipos quizá no nos permita presagiar tanto como en el pasado. Esto es especialmente importante para el crédito, ya que su sensibilidad a las condiciones de las empresas le convierte en un factor a tener en cuenta en los indicadores económicos.

Una característica peculiar del actual episodio de subidas de tipos es que los diferenciales de crédito ya se han ampliado bastante en los últimos meses, algo que no suele ocurrir tan pronto en estos casos (normalmente las subidas de tipos coinciden con una economía sólida y, por tanto, con condiciones favorables para el crédito). ¿Qué podría explicar esta situación?

Los mercados de crédito parecen reconocer la posibilidad de una desaceleración del crecimiento, pero los fundamentales de las empresas siguen siendo sólidos, con flujos de caja fuertes y ratios de apalancamiento (deuda medida como porcentaje de los beneficios) muy inferiores a sus máximos. Entonces, ¿estamos cerca de descontar una recesión? Bank of America señala que hay cuatro etapas que conducen a descontar una recesión en crédito.

Primera, un aumento del coste de la cobertura. Hemos visto indicios de esto al aumentar el coste de los swaps de riesgo crediticio.

Segunda, el mercado primario se paraliza. No ha habido emisiones de bonos CCC estadounidenses en el mercado primario en las últimas seis semanas. Hasta ahora, esto se ha considerado un factor técnico positivo (la escasa oferta favorece los precios de los bonos), pero si continúa podría indicar que las empresas son reticentes a captar capital o les cuesta obtenerlo a niveles atractivos.

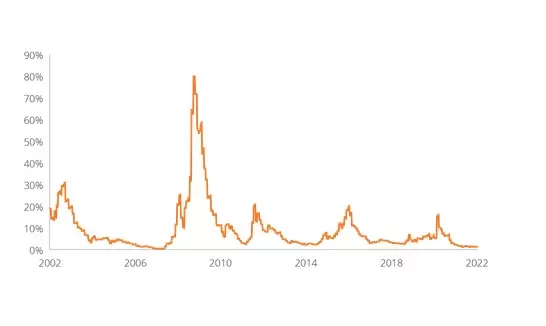

Tercera, la dispersión se amplía. Esta situación ha surgido en algunos casos, pero no muchos (los precios de los bonos suelen moverse aparte cuando la gente comienza a vender bonos físicos para reducir el riesgo en lugar de utilizar coberturas); ni mucho menos al nivel que cabría esperar antes de una recesión. Cuarta, aumentan los niveles "distress". Como muestra la Figura 6, parece que estamos muy lejos del "distress" en ese sentido. Se estima que las tasas de impago se mantendrán bajas gracias a los sólidos fundamentales.

Figura 6: Parece que estamos muy lejos del "distress".

Porcentaje de bonos en el índice de alto rendimiento de EE.UU con OAS > 1000 puntos básicos

Visto en su conjunto, creemos que los inversores deberían prepararse para un shock del crecimiento, ya que las presiones derivadas del endurecimiento monetario y el "impuesto" de inflación confluyen para deprimir la actividad. Las autoridades de los bancos centrales se verán presionadas a abandonar la senda del endurecimiento a corto plazo, dada su determinación para hacer más restrictiva la política. Dudamos que se alcancen las tasas terminales que indican los precios del mercado, pero hemos llegado a un punto de inflexión donde la mayor volatilidad y las crecientes tensiones parecen haberse instalado definitivamente.

1 Bank of America, Semanario Económico de EE.UU, 18 de febrero de 2022.

2 Morgan Stanley, 'Living with yield curve inversion', 17 de marzo de 2022.

*La columna fue escrita por Jim Cielinski, responsable global de renta fija de Janus Henderson.