Argentina en el radar de las inversiones regionales

Ramiro Isaac Director de Deal Advisory & Strategy, KPMG Argentina

Ramiro Isaac Director de Deal Advisory & Strategy, KPMG Argentina

América Latina vive un momento especial en el mapa global de las fusiones y adquisiciones (M&A) y la Argentina está entre los más destacados. El último informe “Trazando rutas de valor” de KPMG, basado en una encuesta realizada en septiembre a 400 líderes empresariales de los principales mercados mundiales de 19 industrias estratégicas, revela que en el mundo en 2025 el valor de los negocios aumentó. Para el caso de América Latina se registraron menos operaciones, pero tuvieron como contrapartida un mayor valor económico.

Un dato importante es que el 62% de los líderes empresariales consultados consideró que la oportunidad para realizar operaciones en la región “nunca ha sido mayor”, un salto de 17 puntos respecto a 2023. Este entusiasmo se traduce en planes concretos: el 57% prevé aumentar su actividad en 2026, incluso en medio de un contexto mundial marcado por volatilidad política, tensiones comerciales y riesgos fiscales.

De acuerdo al estudio, el ranking regional de interés en M&A lo encabeza Brasil a partir de sus fortalezas como el ecosistema de innovación y acceso a propiedad intelectual, el crecimiento por sectores específicos como energía y agricultura; y las valuaciones atractivas. Le sigue México por su posición estratégica para nearshoring hacia América del Norte, infraestructura logística y acuerdos comerciales (T-MEC), talento calificado aunque con el riesgo de tensiones arancelarias con EE.UU. que generan incertidumbre.

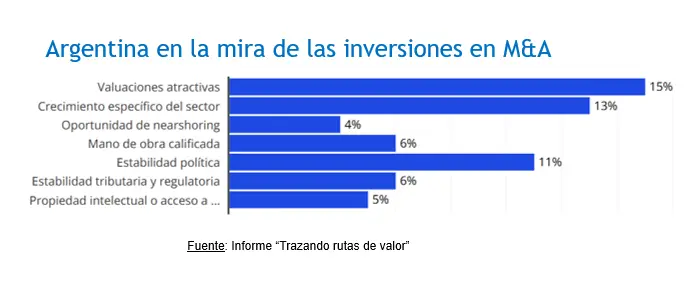

El tercer lugar lo ocupa Chile por sus valores económicos atractivos, y estabilidad macroeconómica (inflación controlada), si bien con algún grado de incertidumbre de reformas legales (privacidad de datos) que añaden pasos al due diligence. Y Argentina aparece destacándose por valuaciones todavía relativamente atrasadas, crecimiento de sectores rentables con ventajas comparativas a nivel internacional, expectativa de consolidación de la estabilidad política y económica, y talento calificado.

En este contexto, Argentina al ordenar y estabilizar sus principales variables macroeconómicas está generando condiciones para un crecimiento exponencial de las transacciones de M&A. La compra y venta de empresas en el país se viene desarrollando al ritmo de esta transformación económica, la cual presenta nuevas oportunidades de crecimiento para algunos sectores competitivos como el petrolero y gasífero, minería y agronegocios, así como desafíos para otros como la manufactura de productos de consumo masivo y el comercio minorista que deben afrontar una desregulación creciente de la economía.

En los últimos dos años se evidenciaron dos tendencias principales en las operaciones de M&A. Por un lado, la salida del país de grupos internacionales en transacciones con contrapartes argentinas como el caso de HSBC vendiendo su operación local al Grupo Financiero Galicia, TotalEnergies transfiriendo a YPF áreas de petróleo en Vaca Muerta, Nutrien desprendiéndose de su participación en Profértil a manos de Adecoagro y ACA, Prudential Financial vendiendo su negocio de seguros en Argentina al Grupo ST, así como Mercedes-Benz cediendo su operación local a Prestige Auto y Procter & Gamble (P&G) haciendo lo propio con Newsan, entre otros casos.

Esto muestra un proceso de consolidación de una “burguesía nacional” que toma el control de activos en ciertos sectores de la economía argentina. Por otra parte, se registraron grandes transacciones por montos mayores a los 1.000 millones de dólares, como la adquisición de Despegar.com realizada por Prosus, la adquisición de Petronas Argentina por parte de Vista y la adquisición de Telefónica Argentina por parte de Telecom, entre otras.

Desde 2023, se registraron más de 200 transacciones de M&A en el país, mostrando una actividad creciente, con un valor de transaccional que se ubica en niveles de 16 mil millones de dólares aproximadamente. El cambio de expectativas sobre la economía argentina podría verse consolidado durante 2026 tendiendo a una mayor diversificación sectorial en las operaciones con más participación de compañías globales del lado de los compradores.