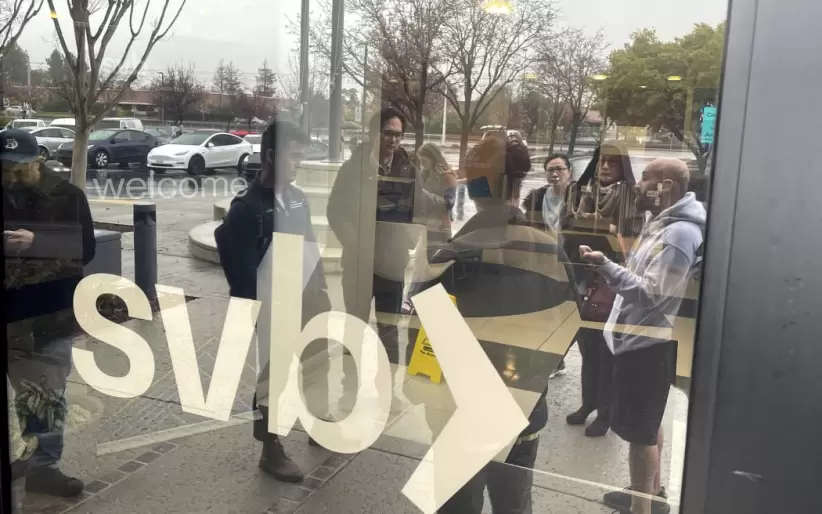

En su informe sobre la quiebra en marzo del Silicon Valley Bank, publicado el viernes, la Reserva Federal señaló con el dedo la influencia de las redes sociales en la crisis, y admitió que no hizo lo suficiente para enfriar la situación.

El informe de 114 páginas señala el pánico alimentado por las redes sociales como uno de los principales factores de la segunda mayor quiebra bancaria de la historia de EE.UU., culpando principalmente del colapso a la mala gestión del riesgo en el banco y a una supervisión demasiado laxa por parte de los supervisores de la Reserva Federal.

La corrida de principios de marzo en Silicon Valley Bank “se aceleró rápidamente a medida que las redes sociales, los medios y otros actores reforzaron una dinámica de corrida que se desarrolló a un ritmo notable”, dijo la Fed. El pánico se extendió rápidamente a la "red concentrada de inversores de capital riesgo y empresas tecnológicas" del banco, que representaban la mayor parte de los depósitos de la institución y retiraron su dinero "de forma coordinada y con una rapidez sin precedentes".

Aun así, se trató principalmente de un "caso de mala gestión" entre los altos ejecutivos del Silicon Valley Bank y de un fallo de la Reserva Federal a la hora de "tomar medidas lo suficientemente contundentes" antes de que se produjera la retirada masiva de depósitos, declaró Michael Barr, máximo responsable de la Reserva Federal en materia de regulación bancaria, en una carta que acompañaba al informe.

El informe afirmaba que si los requisitos de regulación bancaria que se revocaron en 2018 hubieran seguido en vigor, "probablemente habrían reforzado la resistencia del Silicon Valley Bank", lo que posiblemente indicaría que podría estar en camino una regulación más estricta de las instituciones.

"El hecho de que la FDIC interviniera y cerrara el SVB en mitad del día es un claro indicio de lo aterrador que era", declaró a Forbes Mark Zandi, economista jefe de Moody's Analytics, a principios de esta semana, refiriéndose a la quiebra del Silicon Valley Bank el mediodía del viernes 10 de marzo. Los reguladores "sintieron que no tenían más remedio" que cerrar el 16º banco más grande del país "porque los depósitos huían muy rápidamente", añadió Zandi.

Mira también

Antecedentes clave

Mira también

El Signature Bank, con sede en Nueva York, quebró dos días después del Silicon Valley Bank de California, convirtiéndose en el tercer mayor banco en quebrar en la historia de Estados Unidos.

Mira también

A qué prestar atención

First Republic, otro banco del Golden State, parece estar a punto de unirse a Silicon Valley Bank en la quiebra, con una caída de sus acciones de alrededor del 80% esta semana, después de que el banco revelara que había perdido el 40% de sus depósitos durante los tres primeros meses de 2023.

Los funcionarios federales están luchando por salvar First Republic, según informan el Financial Times y Reuters. First Republic superaría a Silicon Valley Bank como la segunda mayor quiebra de un banco estadounidense de la historia.