Lo más difícil de convencer a la gente de que puede asegurarse altos dividendos a largo plazo (estoy hablando de rendimientos superiores al 9%) es que muchos no se lo creen.

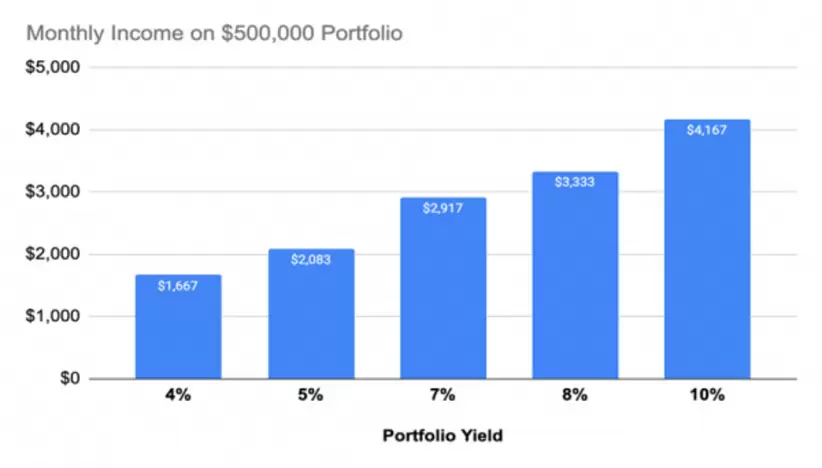

Y, francamente, no puedo culparlos. Demasiadas personas cobran mucho dinero por decir a los inversores que rendimientos así son imposibles. Pero la verdad es que hoy en día se puede obtener un rendimiento del 9,5%, e incluso más. Pero incluso con un 9,5%, estamos hablando de unos ingresos de clase media de 4.000 dólares al mes con una inversión de poco más de 500.000 dólares.

A continuación, revelaré cómo empezar a construir una cartera que podría proporcionarle un flujo de ingresos aún mayor que el actual. Pero antes de eso, quiero mostrarle los tres fondos que sugerí comprar para hacer esto hace más de seis años y ver cómo se comportaron desde entonces. Es una buena forma de demostrar cómo una cartera de altos ingresos puede dar buenos resultados durante muchos años, a pesar de lo que digan los detractores.

La cartera del 9,5% anterior a la pandemia

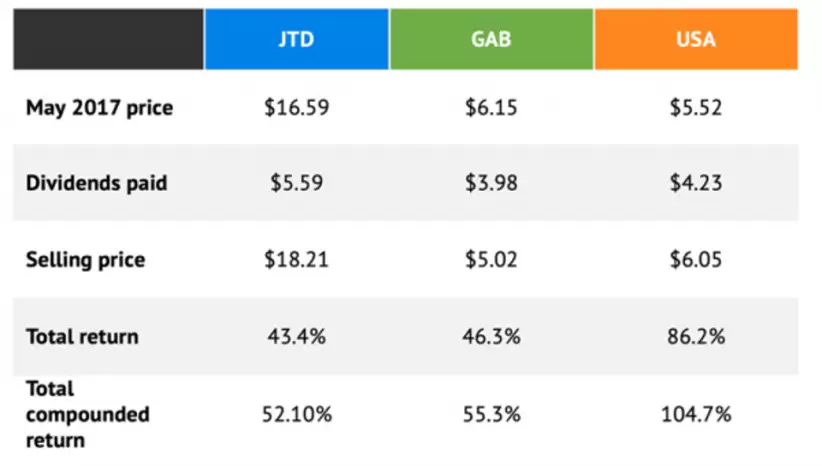

En un artículo de 2017 de Perspectivas Contrarias, sugerí una cartera de tres fondos cerrados (CEF) que rendían un 8,2% de media entre ellos: el Nuveen Tax-Advantaged Dividend Growth Fund (JTD), el Gabelli Equity Trust (GAB) y el Liberty All-Star Equity Fund (USA). Esta "minicartera" se diseñó para hacer tres cosas:

- Proporcionar rendimientos de menor volatilidad, gracias a una amplia diversificación entre empresas de alto flujo de caja (JTD), empresas de gran valor (GAB) y empresas de valor y crecimiento de gran capitalización (USA).

- Ofrecen un flujo de ingresos superior al de los fondos indexados (que pagaban en aquel momento, como ahora, rendimientos inferiores al 2%).

- Ofrecen oportunidades de reequilibrio cuando los descuentos de los fondos se reducen demasiado.

¿Cómo le fue? Observemos:

(La rentabilidad total se calcula si todos los dividendos se toman simplemente como efectivo; la rentabilidad total compuesta se calcula si todos los dividendos se reinvierten en el mismo fondo).

Invertir en esta cartera en mayo de 2017 arrojó una rentabilidad total del 70,7%. ¡No está nada mal! Además, el rendimiento del 8,2% de nuestra cartera de tres fondos nos aportó un efectivo regular que podíamos utilizar en cualquier otro lugar a nuestro antojo. Esa es una ventaja clave sobre la inversión en fondos indexados de menor rendimiento, lo que implicaría vender -y tratar de sincronizar el mercado al hacerlo- para generar dinero extra.

Una nota sobre la tabla anterior: las fechas de venta se producen a partir de este escrito (16 de octubre), mientras que puse la fecha de venta de JTD en noviembre de 2021, cuando los inversores tenían la opción de vender todas sus acciones o cambiarlas por acciones en un nuevo fondo: el Nuveen Multi-Asset Income Fund (NMAI) centrado en deuda y acciones. Dado que la estrategia de NMAI es muy diferente de la de JTD, centrada en la renta variable, suponemos que los inversores vendieron JTD en lugar de canjear sus acciones por las del nuevo fondo.

Con esta rápida mirada al pasado queda claro que, efectivamente, los CEF pueden financiar una jubilación durante años. Pero, ¿qué ocurre con los recortes de dividendos?

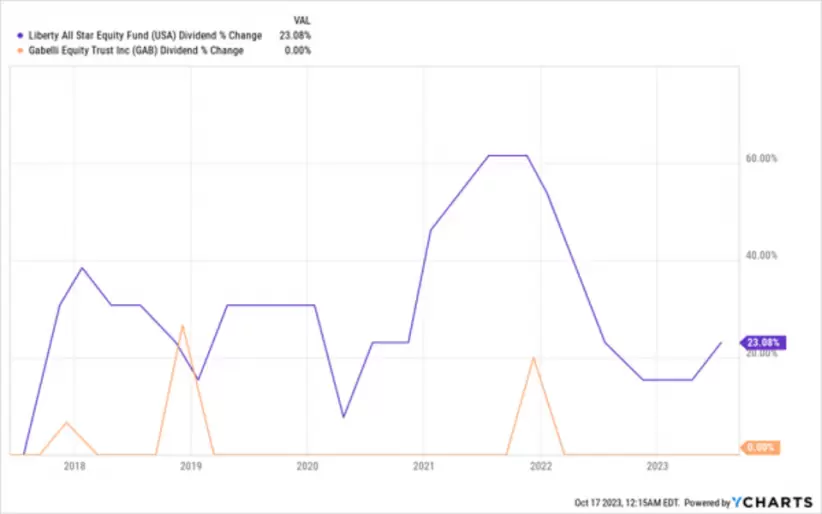

Mientras que GAB, en naranja, mantuvo su dividendo estable (y pagó algunas bonitas remuneraciones especiales en el camino, como muestran los tres picos), USA, en púrpura, aumentó su pago en general (tenga en cuenta que USA paga un porcentaje del valor liquidativo -NAV, o el valor de su cartera subyacente- por lo que su pago flota un poco).

JTD, es cierto, recortó su dividendo un 5% desde mayo de 2017 hasta su fusión con NMAI, pero el fondo siguió pagando un 7,5% de media durante este periodo y la rentabilidad por dividendo global de la cartera no solo cubrió el 8,2% que prometía inicialmente. Ofrecía más.

Combinado con los pagos del 11% de media de GAB y USA (incluidos los dividendos especiales), la cartera acabó rindiendo un 9,5% durante años.

Replicar hoy ese 9,5% de rentabilidad

¿Se podría utilizar GAB, USA y NMAI para replicar la misma cartera en la actualidad?

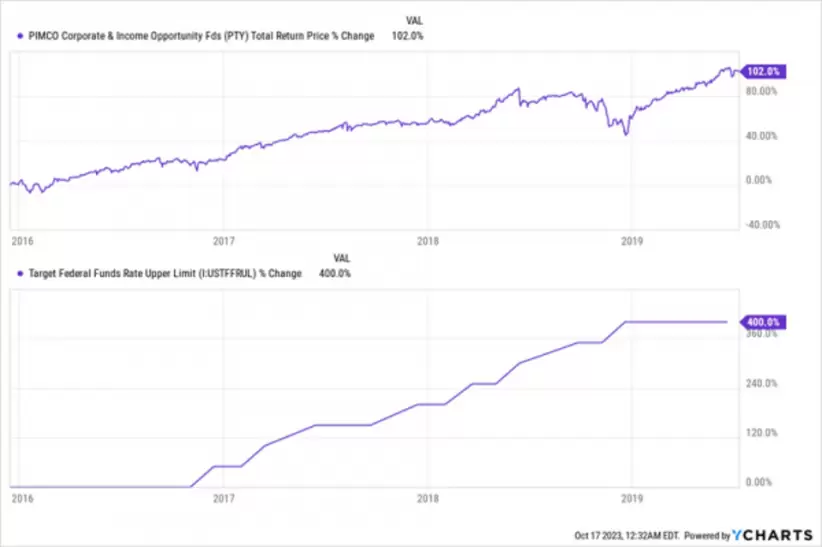

Aunque podrías, sería muy diferente, tanto porque NMAI no es lo mismo que JTD como porque los mercados cambiaron mucho. En 2017, era fácil ser alcista en acciones, y aunque todavía lo soy, los rendimientos realmente grandes disponibles en bonos podrían significar que una cartera diversificada de fondos de bonos, como el PIMCO Corporate & Income Opportunity Fund (PTY), podría ser una alternativa convincente.

PTY es un fondo con un rendimiento del 11,5% que acerca aún más la jubilación (un flujo de ingresos de 4.000 dólares al mes supondría una inversión de 417.391,13 dólares). Y con los bonos corporativos rindiendo ahora por encima del 8% y las tasas hipotecarias al 8%, un fondo como éste, que compra bonos corporativos e hipotecas de bancos, podría proporcionar rendimientos aún mayores que las acciones si las tasas se mantienen altas. La última vez que subieron las tasas, PTY también se disparó, y mantuvo sus ganancias mientras las tasas seguían altas.

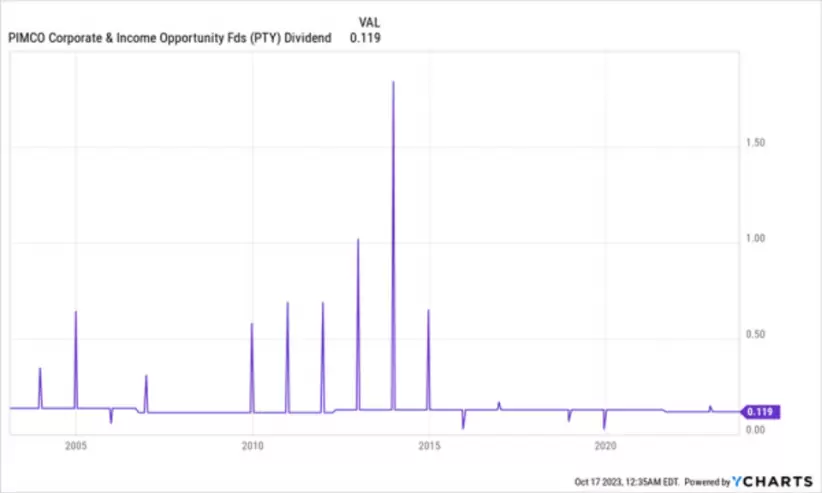

¿Te preocupa la longevidad? Seis años no son nada. PTY no sólo pagó dividendos cercanos a su tipo actual (los dividendos cayeron menos de dos céntimos enteros en los últimos 30 años), sino que también pagó grandes dividendos especiales -mostrados en los picos y caídas siguientes- que llevaron su rendimiento anualizado por encima del 15% en ocasiones:

Esas grandes ganancias se debieron a la incertidumbre en los mercados a principios de la década de 2010, que PIMCO explotó. Sospecho que la próxima generación de incertidumbre en los bonos es algo que PIMCO también explotará fácilmente, ya que la empresa inventó literalmente el concepto de negociación de bonos en la década de 1970.

Por último, hablemos de valoración, porque incluso un análisis superficial del fondo le dirá que cotiza con una prima del 20% sobre el valor liquidativo (NAV, o el valor de su cartera subyacente) en la actualidad. Pero en el caso de las primas y los ajustes de los CEF, siempre hay que tener en cuenta también el contexto histórico.

Y la verdad es que los fondos de PIMCO casi siempre cotizan con primas, y con frecuencia mucho mayores que ésta, debido a la gran experiencia de la empresa en el terreno de los bonos. Y podría decirse que PTY está infravalorado, ya que su prima media a cinco años es incluso superior, ligeramente por debajo del 24%.

*Con información de Forbes US