El Banco Central de la República Argentina (BCRA) finalizó junio con reservas netas negativas por US$5.300 millones. Es en ese marco que el país afrontará durante julio vencimientos de deuda en moneda extranjera por US$4.248 millones, en un contexto en el que el riesgo de un salto devaluatorio brusco sigue latente y el Gobierno acumula desequilibrios para llegar al cambio de mandato. El Ministerio de Economía apuesta a que las negociaciones con el Fondo Monetario Internacional (FMI) lleguen a buen puerto y descomprimir, al menos de forma parcial, las arcas de la autoridad monetaria.

El viernes pasado el país realizó el pago pendiente al FMI por US$2.700 millones que había sido unificado y postergado por pedido de las autoridades argentinas. Para realizar el giro se utilizaron Derechos Especiales de Giro (DEGs) y yuanes correspondientes al swap con China, algo que reflejó la escasez en las arcas de la autoridad monetaria que profundizó la sequía.

La cancelación de ese compromiso quedó reflejado en el cierre de las reservas del mes, según lo detalló el estratega en jefe de Cohen Martín Polo. “En junio, se acumuló una pérdida de reservas de US$5.068 millones y de US$17.331 millones en lo que va del año. Así las cosas, el stock de reservas brutas descendió hasta US$27.933 millones, mientras que las netas extendieron el saldo negativo a US$5.300 millones”, precisó el economista.

Pero julio también será exigente en materia de compromisos de deuda. Según informó la Oficina de Presupuesto del Congreso (OPC) los vencimientos ascienden a US$4.249 millones entre capital e intereses. En detalle, el 7 de julio hay que girar al FMI US$1.294 millones y el 9 de julio otros US$1.022 millones en concepto de bonares y globales. Luego el 14 y el 28 de julio, nuevamente aparece el FMI con US$647 y US$690 millones respectivamente.

Asimismo, el 28 de julio vencen US$129 millones de una letra emitida por Mendoza, que en función de las últimas restricciones impuestas por el BCRA a pagos de deuda, podría acceder solo al 40% de las divisas, y el otro 60% los tendría que refinanciar a afrontar con dólares propios. Además, a lo largo de este mes hay vencimientos con otros organismos por US$82 millones de capital y US$60 millones de intereses; préstamos bilaterales por US$193 millones y US$60 millones, respectivamente y Letras del BCRA por US$81 millones en concepto de intereses.

Desde Fundación Capital señalaron que en un marco de reservas netas en US$5.200 millones negativas según sus cálculos, conviene realizar un análisis con una “visión estricta de caja”.

“De acuerdo con la metodología contable del FMI, no se contempla como parte de las Reservas Internacionales Netas (RIN) al swap con China (u$s 18.000 millones), el repo con el BIS (u$s 3.100 millones), los pases con Sedesa (u$S 1.700 millones) y los encajes de los depósitos en dólares (u$s 10.457 millones). Considerando un cálculo de caja, a las RIN se le puede sumar el swap con China utilizado (u$s 1.302 millones para comercio y u$s 1.050 millones para pagarle al FMI), y el repo con el BIS y los pases con Sedesa. Al viernes pasado, este indicador rondaba los US$ 1.936 millones que entendemos es el margen que tienen las autoridades antes de que se prenda la luz roja, donde se disocian el “querer” del “poder” evitar un salto discreto en el tipo de cambio”, detalló la consultora.

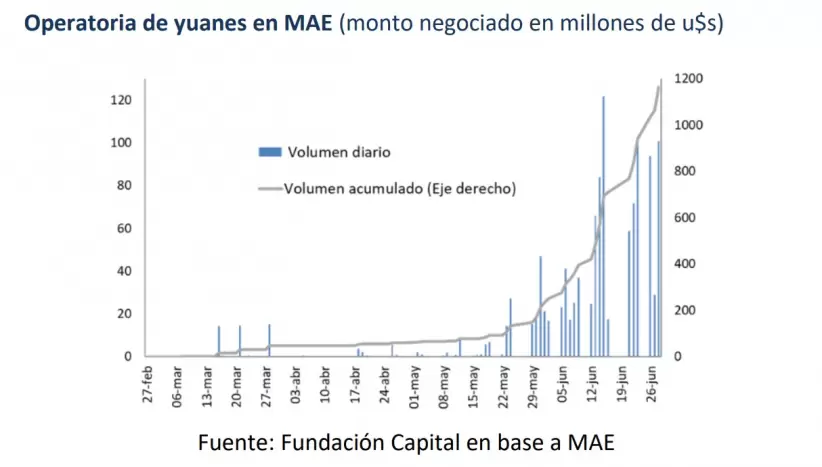

La Fundación Capital también advirtió que el riesgo cambiario continúa siendo elevado y “aguantar” hasta el 10 de diciembre implica acumular desequilibrios bajo la alfombra. Un ejemplo claro es la utilización del swap con China para el pago de importaciones bilaterales y ahora para afrontar el último compromiso con el FMI, con la intención de moderar la salida de dólares de las reservas pero a costa de elevar los pasivos de la autoridad monetaria.

“En efecto, desde marzo se utilizaron unos US$1.302 millones para importaciones desde China, con una clara aceleración desde fines de mayo. Entre la primera operación del 7 de marzo y el 22 de mayo se usaron menos de US$1,8 millones diarios, mientras que entre el 23 de mayo y el 12 de junio la cifra rondó los US$25 millones diarios y desde el 13 al 30 de junio los US$75 millones diarios. Hacia delante, de utilizarse unos US$1.000 millones por mes para importaciones, podría acumularse un pasivo con el Banco Popular de China de US$8.369 millones a fin de año, más los intereses correspondientes”, concluyeron.