De la debacle y la incertidumbre, a la Argentina Postpandemia

Esteban Domecq Economista, fundador y director de Invecq Consulting SA

Esteban Domecq Economista, fundador y director de Invecq Consulting SA

El 2020 no será uno año más. La irrupción del Coronavirus a fines del 2019, transformada en pandemia global durante los primeros meses, cambió drásticamente el escenario económico, político y social. Pandemias a lo largo de la historia hubo muchas. Pero ninguna en un contexto de alta globalización como el que tenemos hoy en día.

Las autoridades nacionales a lo largo de todo el planeta atendieron el problema en el frente sanitario con medidas de aislamiento y/o confinamiento, dejando al sistema económico literalmente paralizado. Apagaron los motores y las máquinas, cerraron las fábricas y los comercios, y no hay estímulos fiscales ni monetarios que puedan resultar suficientes para contrarrestar la crisis que una cuarentena genera.

Por eso, según el último reporte de perspectivas económicas del FMI de junio, prácticamente todos los países estarán en recesión este año y la economía global tendría una caída de 4,9% en un escenario base. Estamos ante una de las depresiones más importantes a nivel global del último siglo.

La zona Euro sería la más castigada con una contracción proyectada del 10,2%, Latam en segundo lugar caería un 9,4%, Estados Unidos un 8%, y Asia tendría una recesión leve del 0,8%, pero desacelera fuerte si se tiene en cuenta que venía creciendo entre 5 y 6 por ciento. Se pueden encontrar incluso enormes diferencias dentro de las distintas regiones económicas. Por ejemplo, en Asia, India caerá 4,5%, pero China, donde comenzó la pandemia, crecerá 1 por ciento. En Latam habrá países con recesiones moderadas entre 2% y 5% como Chile, Uruguay, Paraguay y Colombia; el resto tendrá caídas severas superiores al 8 por ciento. Algunas economías, como la de Argentina, llegarán a caídas de dos dígitos.

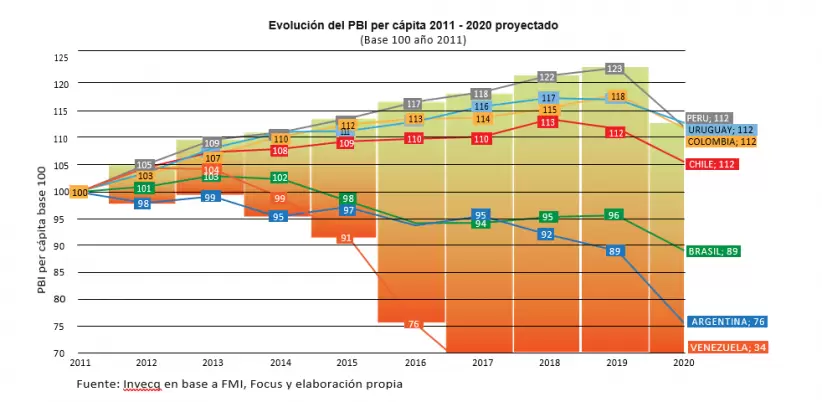

No obstante, la dispar dinámica de crecimiento de las economías latinoamericanas durante la última década implica que, en un análisis de largo plazo, el COVID-19 afectará diferente a cada país. Las economías que venían con crecimiento sostenido (promediaron 3,3% anual de crecimiento del PBI) como Chile, Perú, Colombia, Uruguay y Bolivia tendrán un PBI per cápita de entre un 5% y un 15% superior al que tenían 10 años atrás. En otra situación se encuentran Brasil y Argentina, que, en un proceso de estancamiento estructural, acumulaban al 2019 una caída en su PBI per cápita del 4,4% y 11% respectivamente. Cuando termine el 2020, Brasil tendrá un nivel de riqueza por habitante un 11% más bajo que el que tenía en 2011, y Argentina mostrará una caída acumulada del 24,1% en una década, siendo su segunda peor caída después de la crisis de la Primera Guerra Mundial. Venezuela, en otra dimensión, tendrá su séptima caída anual de manera consecutiva.

El deterioro económico de cada país al final del 2020 dependerá de tres factores: cómo estaba su economía al momento de recibir el shock, el grado de intensidad de la cuarentena y la capacidad de respuesta que tiene cada gobierno para amortiguar la fase recesiva. Este marco analítico permite comprender que, si bien el 2020 será un año muy difícil en todo el planeta, será en particular muy complejo para la economía argentina, producto de la importante vulnerabilidad y fragilidad que arrastra desde hace una década.

A febrero 2020, con tres meses de gestión y sin un programa macro explícito, el nuevo gobierno mostraba estar trabajando sobre tres pilares en el plano económico: reestructurar la deuda para regularizar el frente financiero; reducir el nivel de inflación que había terminado muy elevado en 2019; y lograr que la economía inicie una nueva fase de recuperación.

Con respecto a la deuda, al momento del “Coronacrash” en los mercados financieros (el 20 de febrero), que implicó una mayor aversión al riesgo y reversión del flujo de capitales de países emergentes hacia desarrollados, Argentina ya llevaba ocho meses con el riesgo país arriba de 2.000 puntos básicos y sin acceso a los mercados. Si a la crisis de deuda se le agregan cuentas públicas con déficit primario (había terminado -0,4% sobre PBI al 2019), el margen de maniobra para aplicar políticas contracíclicas para hacer frente a cualquier evento negativo era muy limitado. En este sentido, toda la estrategia pre COVID del gobierno tenía a la reestructuración de la deuda como punto de partida. Para mediados de marzo la negociación venía mucho más lenta y complicada de lo planificado.

Con respecto a los precios, el ancla nominal había dejado magros resultados. A pesar del tipo de cambio cuasifijo (ancla cambiaria) implementado por la nueva conducción del BCRA y las tarifas congeladas (ancla tarifaria) desde casi un año atrás, la inflación del primer trimestre fue del 7,8%, con el dato de marzo marcando un 3,3 por ciento. Con estos registros, mientras el mundo convive con una inflación promedio del 2%, la economía argentina acumula dieciocho años con inflación de dos dígitos y con el agravante de que el ritmo inflacionario ha venido en aumento en los últimos años. El 2019 cerró con 53,8% de inflación anual, la más alta desde 1991.

Con respecto a la actividad, al momento de implementación de la cuarentena, la economía argentina aún seguía en recesión, aquella que había comenzado en el segundo trimestre de 2018. El Estimador Mensual de Actividad Económica (EMAE) había arrojado en enero una caída del 1,8%, y en febrero otra caída del 2,4 por ciento. El shock redistributivo llevado a cabo a través de la ley de solidaridad y los estímulos monetarios no lograron encausarse hacia una nueva fase de recuperación con la gestión de Alberto Fernández.

En resumidas cuentas, Argentina ingresó al túnel del COVID con ocho años de estancamiento y ocho trimestres de recesión; inflación sistémica, elevada y alcista; déficit fiscal y crisis de deuda; importante restricción externa y controles cambiarios; y con 35,5% de pobreza y 8% de indigencia. En definitiva, enorme fragilidad económica y vulnerabilidad social.

A diferencia de la gran mayoría de los países, la capacidad de respuesta de la política económica en Argentina estaba limitada por las restricciones económicas. Déficit fiscal, crisis de deuda, ausencia de fondos anticíclicos y escasez de reservas internacionales dejaron sin margen de maniobra al gobierno para hacer frente a semejante shock. Aplicada la cuarentena, la recaudación comenzó a caer con fuerza en el segundo trimestre, más del 20% en términos reales, en un contexto donde el gasto público se duplica producto de la mayor asistencia a sectores sociales focalizados (IFE), a provincias y al sector productivo (ATP). Este deterioro fiscal permite proyectar un déficit primario a lo largo del año del orden del 6% del PBI, uno de los más altos de las últimas décadas. Con la emisión monetaria como única fuente de financiamiento, este deterioro fiscal implica importantes riesgos en el frente inflacionario durante el segundo semestre. La política económica está reemplazando menor recesión en el presente, por mayor inflación (y recesión) a futuro.

La implementación de la cuarentena a partir del 20 de marzo, en un formato rígido que se fue extendiendo paulatina y sucesivamente en el tiempo, conjugada con esa reducida capacidad de respuesta, dejó la actividad en caída libre. El indicador de abril fue el peor de la serie histórica, con una caída interanual del 26,4% y la desestacionalizada del 17,5 por ciento. La economía está transitando un pozo recesivo sin precedentes, con una caída estimada del 20,6% interanual en el segundo trimestre, por lo que será muy difícil evitar que la economía termine cayendo menos del 13% o el 14% a lo largo del año, dando lugar a una de las caídas más profundas de la historia local. Si la fase recesiva comenzó en el segundo trimestre del 2018, la actividad acumulará desde entonces una caída del 25,4% durante 9 trimestres, superando el 20,1% de caída observado en la crisis de la convertibilidad a lo largo de quince trimestres. Pocas economías se van a contraer tanto este año como la de Argentina.

Pero la particularidad de esta crisis es la enorme desigualdad del impacto entre los distintos sectores económicos en función de si son afectados o no por la cuarentena y en qué magnitud. Algunos datos permiten ilustrar este punto: la llegada de turistas internacionales cayó 100% en abril; el patentamiento de autos cayó 88% en abril y 42% en mayo; las ventas minoristas (CAME), -57,6% en abril y -50,8% en mayo; la industria cayó 16,8% en marzo y 33,5% en abril. Estos datos confirman la enorme heterogeneidad a nivel sectorial, y que la economía en el segundo trimestre está transitando el peor momento del pozo recesivo ocasionado por la cuarentena.

¿Y cómo salimos? Hay cuatro condicionantes que van a determinar cómo será la salida de este túnel y la recuperación de la economía argentina, en términos de vigorosidad, velocidad y tiempos.

El primer factor, y el más importante, es común al resto de los países y tiene que ver con lo que suceda en el frente sanitario. La administración y eventual flexibilización de la cuarentena es clave para que la economía pueda comenzar a normalizar la producción y el intercambio, o sea, restablecer los pilares fundamentales del sistema económico. El escenario base, que se está observando en los países del hemisferio norte que están más adelante por cuestiones estacionales, indica que la liberación se va a dar paulatina y gradualmente. En la medida en que no haya rebrotes importantes, se puede esperar que en un plazo de 6 a 12 meses los distintos sectores estén volviendo a la normalidad.

El segundo condicionante, propio de la economía argentina, es un tema crítico: la reestructuración de la deuda. La saga finaliza a fines de julio y las puntas negociadoras están muy cerca. La diferencia económica entre el gobierno y los bonistas es de entre 3 y 7 centavos cada dólar de valor nominal, dependiendo del grupo de bonistas, una brecha que no es difícil de cerrar. En términos financiero o de flujo, los bonistas tienen intenciones de cobrar US$ 7.226 millones en el periodo 2020-2024, mientras que el Gobierno ofrece pagar US$ 3.792 millones, una diferencia que tampoco es imposible de cerrar. El tercer y último punto de conflicto, tal vez el más delicado, es el legal. Una historia de defaults, crisis de confianza y la falta de un programa económico hace que los bonistas exijan requerimientos legales mucho más duros que los que está planteando el ministro de Hacienda y está dejando acorralado al Gobierno en la negociación.

En el final del camino será una decisión política la que sentencie el resultado final de la renegociación de la deuda. Comprendiendo los costos asociados que traería un escenario de default total (mayor presión sobre el tipo de cambio y las reservas, disrupción inflacionaria, crisis de deuda corporativa y recuperación trunca), deberíamos esperar que prime la sensatez y el frente de la deuda esté resuelto. Es importante mencionar que reestructurar la deuda es un punto de partida, no uno de llegada. Una vez resuelto el tema de la deuda, el tercer desafío estará en el frente fiscal y monetario. Con el Banco Central como única fuente de financiación del déficit fiscal, y con riesgos de duplicación de la cantidad de dinero en la economía, será clave buscar mecanismos de absorción de todo el excedente de liquidez para evitar un proceso de disrupción financiera en el segundo semestre. Mitigar este riesgo requiere de dos elementos: shock de confianza y consistencia macroeconómica. Sin estos dos pilares, el tipo de cambio seguirá bajo presión y habrá importantes riesgos de aceleración inflacionaria que podrían impedir que la economía pueda comenzar a recuperarse, separándose de la trayectoria esperada para el resto del mundo.

En último y cuarto lugar están las expectativas. Los desequilibrios económicos, la ausencia de un programa y el retorno de una coalición política que gobernó la Argentina durante doce años generan dudas sobre el mediano y largo plazo del país. La manipulación de estadísticas, los cambios en las reglas de juego, la poca transparencia en la gestión pública y derechos de propiedad vulnerados no juegan a favor de la inversión, la generación de empleo y el desarrollo del sector privado. Si Argentina quiere comenzar una fase de recuperación y posterior crecimiento que sea sostenible en el tiempo, deberá restablecer la confianza y las expectativas sobre el rumbo a futuro. El caso reciente de intervención y/o expropiación de la cerealera Vicentin claramente va en la dirección contraria a este propósito.

La recuperación de la economía global de la crisis del Coronavirus será un desafío enorme. No obstante, la historia nos demuestra que, más tarde o más temprano, esta crisis también se va a superar. Incluso muchos indicadores adelantados de Asia, Europa y EE.UU. dan cuenta de una reactivación rápida ni bien se van flexibilizando las medidas de aislamiento, lo cual permite ser optimistas con el envión que puede generar la fase de recuperación técnica. El sendero de recuperación de la economía argentina irá por otro carril, plagado de obstáculos. Ese es el castigo; el karma; años y décadas de descuidar y no respetar los principios elementales de la ciencia económica. Pero también será una nueva oportunidad.