Estas empresas son resistentes a la recesión que vive hoy Estados Unidos.

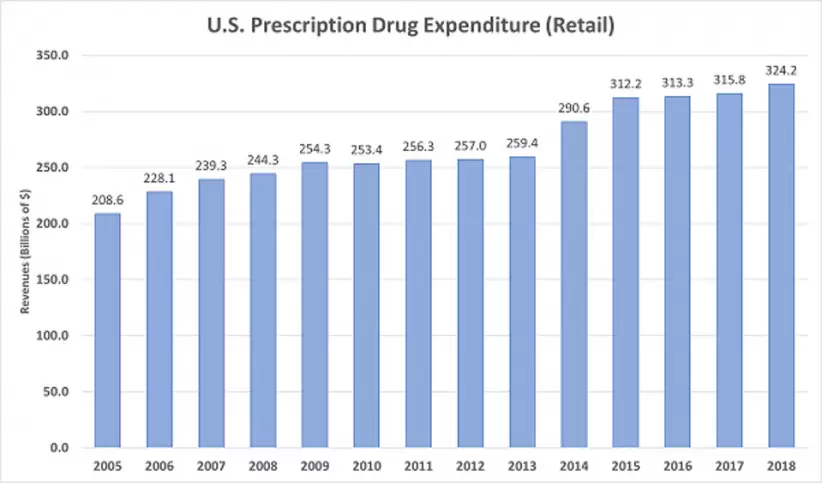

Empecemos con los medicamentos:

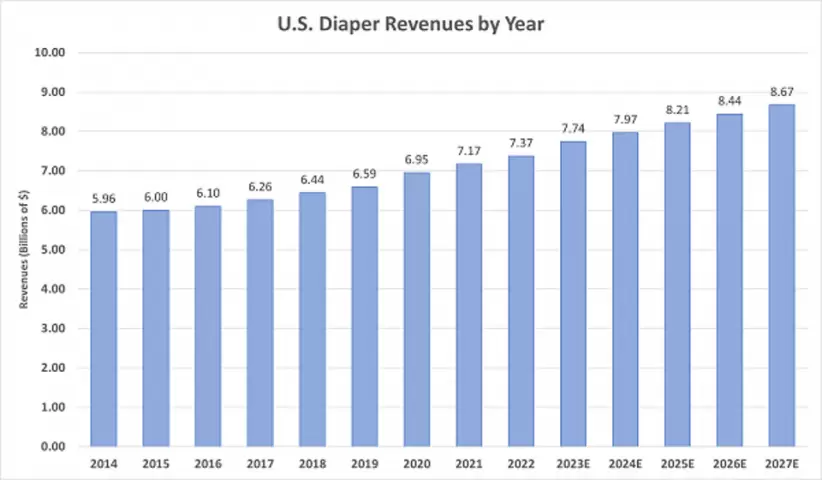

Mientras algunos tomamos pastillas, otros cambian pañales. (O los usan, ¡no juzgamos!).

Sin dar nombres, podemos ver que alguien está haciendo depósitos constantes. La trayectoria del gasto en pañales también es un intercambio unidireccional:

Empecemos en la mesa de cambio con un pagador del 2,5% y vayamos subiendo. O de adelante hacia atrás. (Lo siento, no pude resistirme al chiste del padre de la chica).

Procter & Gamble

Rentabilidad por dividendo: 2,5%.

El negocio de los pañales está muy concentrado en unos pocos actores. De hecho, nueve de las 10 principales marcas por ingresos en todo el mundo pertenecen a sólo dos empresas:

Procter & Gamble y Kimberly-Clark.

La primera es responsable de Pampers y Luvs, así como de la relativamente recién llegada All Good, lanzada en 2020 específicamente para su venta en tiendas Walmart.

Por supuesto, Procter & Gamble ofrece muchos más productos básicos de consumo, como los shampoos Head & Shoulders y Herbal Essences, los productos dentales Crest y Oral-B, las marcas de cuidado personal Olay y Secret, los detergentes Tide y Gain, los productos de cuidado del hogar Cascade y Mr. (Y éstas son sólo algunas de las marcas más importantes de P&G).

P&G es uno de los aristócratas de los dividendos desde hace más tiempo, con 67 aumentos consecutivos (y 133 años consecutivos de dividendos pagados). Eso incluye un aumento del 3% anunciado a principios de este año.

Por lo general, cuando una empresa mejoró sus dividendos durante tanto tiempo como P&G, las subidas de dividendos tienden a ser un poco tímidas debido a la ralentización del crecimiento de los beneficios y a una ratio de reparto normalmente elevada.

Pero P&G está más seca de lo que cabría pensar. Sólo un poco más del 60% de los beneficios se destinan al dividendo -alto, pero no tan alto como para que la empresa sólo sea capaz de aumentos simbólicos en el futuro- y, de hecho, el crecimiento del dividendo fue al menos respetable durante la última década.

¿La gran desventaja? La rentabilidad. Procter & Gamble ofrece ahora mismo un mero 2,5%, que es menos que muchos ETF de dividendos normales y corrientes.

Esto no quiere decir que PG sea una pésima inversión a largo plazo, ni mucho menos. Pero si los inversores acuden en masa a los ingresos en medio de un tropiezo económico, P&G probablemente no será uno de los principales beneficiarios.

Kimberly-Clark

Rentabilidad por dividendo: 3,5%.

Aunque no es lo ideal, el dividendo superior al 3% de Kimberly-Clark (KMB) es al menos otro paso en la dirección correcta.

Kimberly-Clark es responsable de los pañales Huggies, Pull-Ups, KleenBebé, Goodnites, DryNites y Little Swimmers. Y, al igual que P&G, es un gigante más amplio de los productos de consumo básico, que cuenta con marcas masivas como los pañuelos Kleenex, el papel higiénico Cottonelle y Scott, las toallas de papel Viva, el cuidado femenino Kotex y el cuidado de adultos Depend.

Las acciones de KMB fueron volátiles e improductivas durante años. Si bien las acciones se recuperaron rápidamente de su caída en COVID e incluso lograron algunas ganancias, las acciones de Kimberly-Clark están prácticamente planas desde el comienzo de 2020, incluso cuando se incluyen los dividendos. Los productos básicos de consumo en su conjunto tuvieron un rendimiento inferior al del mercado en ese tiempo, pero no tanto.

Entre los problemas de KMB se encuentran los elevados costes de los insumos; de hecho, los márgenes siguen siendo inferiores a los niveles anteriores a COVID. K-C Professional también se vieron perjudicada por el éxodo masivo de oficinas.

En cuanto a los ingresos, la situación es desigual. Por un lado, Kimberly-Clark es otro aristócrata que lleva más de medio siglo de crecimiento ininterrumpido de los dividendos y ofrece una rentabilidad mejor que P&G.

Sin embargo, el crecimiento de sus dividendos fue más lento que el de P&G. Por otro lado, Kimberly-Clark es una de las empresas más rentables del sector. Sin embargo, el crecimiento de sus dividendos fue ligeramente inferior en la última década, y su ratio de reparto es superior, del 72%. Eso no quiere decir que el dividendo de KMB vaya a implosionar de repente, pero el potencial de crecimiento del dividendo no es tan alto.

Pfizer

Rentabilidad por dividendo: 4,8%.

Podemos encontrar rendimientos más sustanciales y atractivos en el espacio sanitario en este momento, empezando por el gigante farmacéutico Pfizer.

Pfizer, por supuesto, obtuvo cierto reconocimiento durante la pandemia por crear una de las principales vacunas COVID-19, así como el antiviral Paxlovid. Pero cuenta con decenas de productos farmacéuticos y otros tratamientos, como Eliquis (coágulos sanguíneos), Prevnar (enfermedad neumocócica), Vyndaqel (cardiomiopatía), Xeljanz (artritis) e Ibrance (cáncer de mama).

Como muchas empresas farmacéuticas, Pfizer tiene que renovar constantemente su cartera de productos para compensar los ingresos que están a punto de caer por el precipicio de las patentes.

En el caso de Pfizer, tiene que compensar 17.000 millones de dólares de ingresos que va a perder entre 2025 y 2030. Afortunadamente, Pfizer cuenta con una amplia cartera de productos: sólo en los próximos 18 meses, se espera que lance unos 19 productos o indicaciones, 15 de los cuales proceden de su propia I+D. No obstante, Pfizer también realizó muchas adquisiciones, como Global Blood Therapeutics y Biohaven, y actualmente está en proceso de comprar Seagen.

Mientras que Pfizer tiene un rico historial de dividendos de más de 80 años de pagos consecutivos, su historial de aumento de dividendos no es tan robusto: aumentó durante poco más de una década después de su recorte de 2009 junto con la compra de Wyeth por 68.000 millones de dólares.

Dicho esto, el pago subió un 70% en la última década. Y Pfizer tiene mucho margen para aumentar: sólo un poco más del 40% de los beneficios se destinan a financiar el dividendo en estos momentos.

Viatris

Rentabilidad por dividendo: 4,9%.

Pfizer también tiene una conexión con otro nombre farmacéutico de alto rendimiento: Viatris (VTRS), que se formó en 2020 cuando Mylan se fusionó con Upjohn, el negocio de medicamentos de marca y genéricos establecidos sin patente de Pfizer.

La cartera de Viatris incluye una serie de juggernauts que, aunque estén fuera de patente, siguen generando ingresos considerables. Entre ellos figuran Lipitor (colesterol), Norvasc (presión arterial), Lyrica (dolor nervioso y muscular), EpiPen (reacciones alérgicas), Viagra (disfunción eréctil), Zoloft (depresión) y Xanax (ansiedad).

A pesar de esta alineación, Viatris estuvo en una profunda depresión desde su formación.

Es una empresa que aún no se encontró a sí misma. En este momento, está tratando de deshacerse de activos no esenciales y negocios de bajo margen, mientras invierte en negocios de mayor margen. Entre sus últimos movimientos se incluyen la compra de Tyrvaya (enfermedad del ojo seco) y la venta de su cartera de biosimilares.

Debido a que se formó por fusión, el historial de dividendos de Viatris es difícil de empalmar, y por lo tanto no es útil para entender hacia dónde va. Preocupantemente, sin embargo, la última subida de dividendos de la compañía fue un aumento del 9% en enero de 2022, por lo que hace tiempo que debería haber subido.

No es que Viatris no pueda permitírselo: los dividendos representan sólo el 30% de los beneficios. Pero la empresa está muy centrada en el pago de la deuda y la recompra de acciones, lo que la distrae de apaciguar a los que piensan en los ingresos como nosotros.

Organon

Rentabilidad por dividendo: 5,9%.

Estamos obteniendo un rendimiento bastante jugoso con Organon, la escisión de varios negocios de Merck.

En concreto, Organon se compone de productos heredados de Merck (62% de los ingresos), tratamientos de salud femenina (27%), biosimilares (8%) y otros fármacos (3%). Entre los tratamientos figuran Singulair (alergias/asma), Nasonex (alergias), Atozet (colesterol), NuvaRing (anticonceptivo) y Nexplanon (anticonceptivo).

Al igual que con Viatris, Organon tuvo dificultades.

Los problemas de Organon son bastante sencillos: Al igual que con Viatris, Organon era un vertedero de (entre otras cosas) tratamientos antiguos, lo que permitía a Pfizer y Merck, respectivamente, centrarse en el crecimiento. No es de extrañar que los ingresos de muchos de estos productos estén estancados o en declive.

Entonces, ¿por qué comprar acciones como OGN?

En primer lugar, por los dividendos: Organon, con una rentabilidad de casi el 6%, paga cuatro veces más que el mercado. Además, Organon tiene un caso de negocio decente. Se trata de una cartera farmacéutica diversificada con una especialización en la salud de la mujer, que se espera que sea un mercado de 50.000 millones de dólares en 2025. Además, se espera que OGN despliegue gran parte de su capital en fusiones y adquisiciones para rejuvenecer su crecimiento.

*Con información de Forbes US