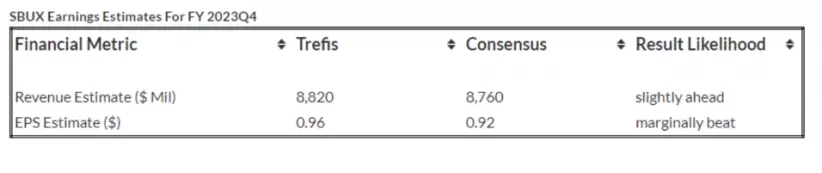

Las acciones de Starbucks, líder mundial en tostado, comercialización y venta al por menor de cafés especiales, tienen previsto presentar sus resultados del cuarto trimestre de 2023 el martes 2 de noviembre. Esperamos que las acciones de Starbucks coticen al alza, ya que los ingresos y los beneficios superarán ligeramente las expectativas en sus resultados del cuarto trimestre.

Los márgenes operativos de la empresa en el tercer trimestre aumentaron del 15,9% en 2022 al 17,4% en 2023, impulsados por el apalancamiento de las ventas, la fijación de precios y la mejora de la productividad. Esto se compara con el crecimiento del margen operativo del 14,5% en el primer trimestre y del 14,3% en el segundo trimestre de 2023.

Las perspectivas de las tendencias operativas a largo plazo de Starbucks son brillantes, ya que aprovecha el aumento de la satisfacción del cliente en toda su huella de venta. Según los resultados del 3T, los ingresos en China crecieron un 51% en comparación con un comparable suave que incluía cierres. Hay indicios de que el consumo de café en China está aumentando, lo que ayudará a impulsar el crecimiento de la cadena.

La inversión regional de la multinacional

Además, Starbucks planea invertir significativamente en la región para mejorar sus capacidades digitales y acelerar el programa de recompensas allí. Para todo el año 2023, la compañía espera un crecimiento de los ingresos del 10% al 12%, y un crecimiento del BPA del 16% al 17%.

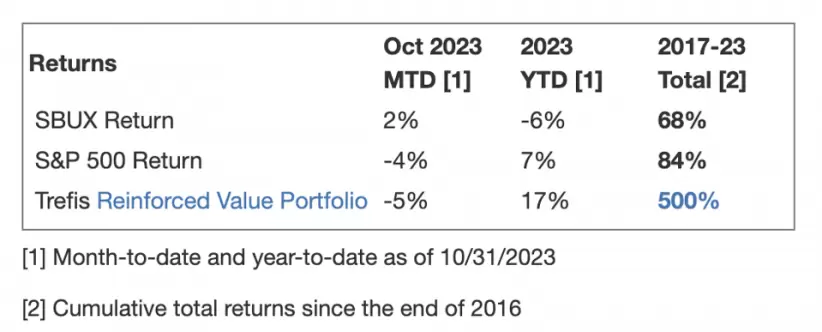

Las acciones de Starbucks experimentaron un descenso del 15% desde niveles de 105 dólares a principios de enero de 2021 hasta aproximadamente los niveles actuales, frente a un aumento de alrededor del 10% para el S&P 500 en este periodo de aproximadamente 3 años.

Sin embargo, el descenso de las acciones Starbucks estuvo lejos de ser consistente. La rentabilidad de la acción fue del 9% en 2021, del -15% en 2022 y del -7% en 2023. En comparación, los rendimientos del S&P 500 fueron del 27% en 2021, del -19% en 2022 y del 7% en 2023, lo que indica que Starbucks tuvo un rendimiento inferior al del S&P en 2021 y 2023.

De hecho, batir sistemáticamente al S&P 500 -en los buenos y en los malos tiempos- fue difícil en los últimos años para las acciones individuales; para los pesos pesados del sector de consumo discrecional, incluidos Amazon, Tesla y TM, e incluso para las estrellas de megacapitalización Google, Microsoft y Apple. En cambio, la Cartera de Alta Calidad de Trefis, con una colección de 30 acciones, superó al S&P 500 cada año durante el mismo periodo.

¿Por qué? Como grupo, las acciones de la Cartera de Alta Calidad proporcionaron mejores rendimientos con menos riesgo que el índice de referencia; menos montaña rusa, como evidencian las métricas de rendimiento de la Cartera de Alta Calidad.

Dado el incierto entorno macroeconómico actual, con los altos precios del petróleo y las elevadas tasas de interés, ¿Podría Starbucks enfrentarse a una situación similar a la de 2021 y 2023 y obtener un rendimiento inferior al S&P en los próximos 12 meses, o va a experimentar una recuperación?

Nuestra previsión indica que la valoración de Starbucks es de 109 dólares por acción, lo que supone casi un 17% más que el precio de mercado actual. Consulte nuestro análisis interactivo en Starbucks Earnings Preview: What To Expect in Fiscal Q4? para más detalles.

(1) Se espera que los ingresos superen ligeramente las estimaciones del consenso

Trefis estima que los ingresos de Starbucks en el cuarto trimestre de 2023 rondarán los 8.800 millones de dólares, ligeramente por encima de la estimación de consenso. Los ingresos ajustados del rey del café aumentaron un 13% interanual hasta los 9.200 millones de dólares en el segundo trimestre, incluyendo un aumento del 10% en las ventas comparables globales.

La cadena registró también un saludable equilibrio entre el aumento del tráfico de clientes y el incremento del gasto. El ticket medio subió un 4% y las transacciones aumentaron un 5% durante el trimestre. En EE.UU. hay 31,4 millones de socios activos, lo que supone un aumento interanual del 15%.

La empresa cuenta con casi 37.222 tiendas en el tercer trimestre, y la mitad de ellas se encuentran en ubicaciones internacionales. Pero para 2030, el objetivo es contar con 55.000 establecimientos en todo el mundo, de los cuales China será un importante mercado en crecimiento.

La cuestión importante aquí es si la marca puede seguir expandiéndose, puesto que ya es omnipresente. Es probable que la dirección del gigante del café sea demasiado optimista sobre sus perspectivas de expansión a largo plazo. Para todo el año 2023, esperamos que los ingresos de Starbucks crezcan un 12% interanual hasta los 36.100 millones de dólares.

(2) También es probable que el BPA supere ligeramente las estimaciones de consenso

Se espera que el beneficio por acción de Starbucks en el cuarto trimestre de 2023 sea de 96 céntimos según el análisis de Trefis, ligeramente por encima de la estimación de consenso. El BPA ajustado del 2T fue de 1,00 dólares, un 25% más que el año anterior. El margen operativo consolidado no-GAAP de la empresa saltó al 17,4% de las ventas desde el 16,9% de hace un año. El aumento del margen se debió al apalancamiento de las ventas, la fijación de precios y la mejora de la productividad.

(3) Estimación del precio de las acciones superior al precio de mercado actual

Según nuestra valoración de Starbucks, con una estimación del BPA de unos 3,45 dólares y un múltiplo PER de 31,6 veces en el año fiscal 2023, esto se traduce en un precio de 109 dólares, que es casi un 17% superior al precio actual de mercado.

Resulta útil ver cómo se comportan sus homólogas. Pares de Starbucks muestra cómo se comparan las acciones de Starbucks con sus pares en métricas relevantes. Encontrará otras comparaciones útiles para empresas de distintos sectores en Peer Comparisons.

*Con información de Forbes US