El Gobierno lanza un paquete de medidas para intentar bajar la presión sobre los dólares financieros y hay polémica

Pablo Wahnon Editor de Innovación

Pablo Wahnon Editor de Innovación

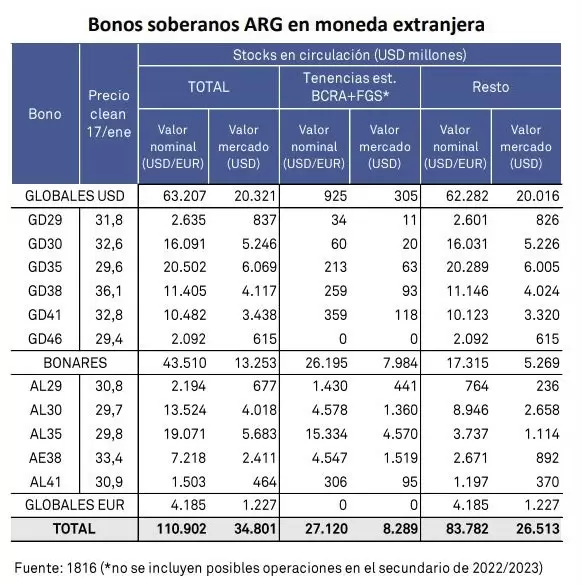

La medida busca dar mayor profundidad al mercado con el que se opera dólar CCL -que actualmente está habilitado exclusivamente para bonos GD29, GD30, GD35 y el resto de la serie de globales- y, al mismo tiempo, darle instrumentos al Tesoro y al Banco Central para actuar en el mercado de cambios financiero para evitar saltos en la brecha.

La nueva normativa se hará efectiva a través de resoluciones del Banco Central, de la Comisión Nacional de Valores (CNV) y de la Superintendencia de Seguros de la Nación, que saldrán publicadas en el Boletín Oficial, según confirmaron a Télam fuentes oficiales.

En la actualidad, el Gobierno no puede accionar sobre la cotización del dólar CCL con dólares de las reservas -quedó expresamente prohibido en la última revisión del acuerdo con el FMI- y sólo podía hacerlo con sus tenencias de bonos bajo ley extranjera, que era una porción menor de los títulos en su cartera.

A partir de ahora, el Ministerio de Economía podrá disponer de cerca de US$ 35.000 millones en títulos nominales bajo ley local - AL29, AL30, AL35 y el resto de la serie de bonaers- que posee todo el Estado nacional en distintos organismos públicos, y servir de oferta en el mercado de dólar financiero, lo cual ayudaría reducir la volatilidad sin afectar las reservas.

"Nuestro objetivo es que el CCL no suba por encima del resto de las variables de la economía. Queremos llevar tranquilidad y evitar que con un volumen de operación de 30 millones de dólares en un día te disparen la cotización", dijeron a Télam las fuentes.

La medida apunta a, por un lado, reducir la incertidumbre en el mercado sobre la oferta de dólares financieros y, por el otro, a absorber excedentes de pesos que vayan en busca de cobertura cambiaria y que, al hacerlo, pudieran presionar sobre la inflación si esto implicara la suba de las cotizaciones de los dólares.

El objetivo del Gobierno es evitar que un desarme de posiciones en pesos -como plazos fijos o cuentas remuneradas- provoque un salto de la brecha cambiaria y dispare el resto de las variables de la economía.

"Si se analiza el salto del dólar CCL en enero, esa suba fue directamente a precios el mes siguiente. Queremos evitar que se repitan escenarios como ese", agregaron las fuentes.

En cuanto a los US$ 4.000 millones de nominales en bonos globales en manos de más de 100 organismos centralizados, el Tesoro les ofrecerá una canasta de bonos en pesos ajustables por CER, dólar y/o duales.

Según explicaron las fuentes, lo que se busca es "ordenar la deuda dentro del sector público" y pesificar deuda en dólares que hoy tienen organismos con gastos en pesos.

Además, una vez hecho el canje, el Tesoro deslistará los bonos globales que le dieron los organismos, lo que esperan que impacte positivamente sobre el valor que tienen los globales remanentes que fueron emitidos.

La combinación de ambas medidas, confían en el Gobierno, permitirá reducir la brecha entre el dólar MEP y el dólar CCL y calmar las cotizaciones de ambos.

Las primeras repercusiones apuntan a las paridades con las cuales se canjearán los bonos, una información aún no divulgada, y que podría impactar en el futuro de la deuda pública y las tenencias de los organismos estatales. También hay quejas en cuanto a la sobre ofertas de bonos AL cuyas paridades bajarían respecto de los bonos GD que tienen actualmente los privados y por lo tanto se salvaron del canje.

“Con la infomación que se conoce hasta el momento siguen saliendo beneficiados los tenedores de bonos en pesos que vencen en el corto plazo. Por esta medida el Estado obtendría muchos pesos con los cuales podrá emitir menos y/o controlar mejor las tasas. Además, puede perjudicar a toda la deuda en dólares porque aumentaría la deuda en dólares en manos privadas, de manera relevante, si se desprenden de todos los bonares en manos del Estado", piensa Martín Aranguren reconocido inversor especializado en bonos.

Otra consecuencia posible "es la baja en términos reales del CCL y Mep hasta llegar a las PASO. Hubiese sido prudente que den a conocer detalles de las paridades y no provoquen inquietudes en el mercado con información parcial”, opina Aranguren

El dólar CCL operó ayer con un descenso de 0,4% en el mercado bursatil y cerró a $399,90, mientras que el MEP cayó 0,3%, a $386,33, en el tramo final de la rueda.

Por su parte, en el mercado mayorista, la divisa estadounidense finalizó con un incremento de 49 centavos respecto al cierre previo, en un promedio de $205,02.