Eliminar la coparticipación y redefinir las fuentes tributarias

Federico Vacalebre Profesor de la Universidad del CEMA

Federico Vacalebre Profesor de la Universidad del CEMA

Con respecto a la coparticipación, se debería volver al esquema previsto en la Constitución, donde cada provincia se financie con los impuestos que cobre. En 1862, cuando se constituye nuestro país, con la incorporación de la provincia de Buenos Aires a la Confederación de las Provincias Unidas, se estableció, concretamente, en la Constitución que el Estado nacional se financiaría con las rentas del comercio exterior y las provincias, como lo venían haciendo, con los impuestos a las actividades internas de sus respectivos territorios. En otras palabras, técnicamente, esto es la separación de fuentes tributarias.

Este esquema funcionó hasta la crisis de 1930. A partir de allí, se dispuso que la Nación también se financie con impuestos a las actividades internas. Lo que se acordó, con las provincias, fue la unificación, en el Estado nacional, de la recaudación de impuestos internos y se creó la coparticipación. Este mecanismo incluyó una regla de distribución primaria, entre el Estado y las provincias, y una secundaria, entre las provincias. Con posterioridad, el esquema tuvo varios cambios hasta que en 1988, al final de la gestión de Ricardo Alfonsín, se sanciona la norma que hoy conocemos (Ley 23.548).

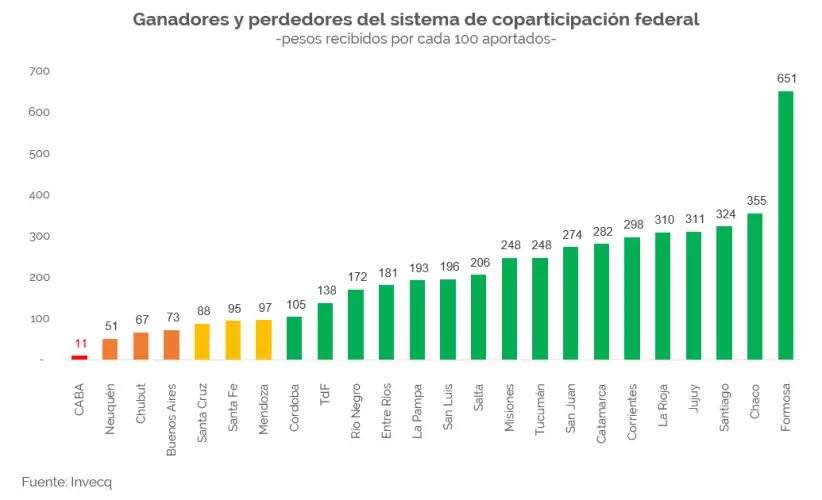

Para poner un poco de perspectiva, según datos del Ministerio de Economía, en las provincias del norte, vive el 22% de la población y reciben el 34% del total de los recursos coparticipados entre las provincias. En las provincias del centro y sur, vive el 33% de la población y reciben el 41% de la coparticipación. Por último, en la Ciudad Autónoma y la provincia de Buenos Aires, vive el 45% de la población y reciben solo el 25% del total de la coparticipación destinada a las provincias.

Aunque resulta razonable que se redistribuya en favor de las zonas más rezagadas, es injusto que la región donde vive casi la mitad de la población absorba solo un cuarto del total. Los datos muestran arbitrariedades. El motivo reside en la negociación que surgió con la Ley 23.548, donde se recortó el coeficiente de la provincia de Buenos Aires y cuando se creó la Ciudad Autónoma, en 1994, no se proporcionó como correspondía el régimen de coparticipación.

Por una parte, una nueva coparticipación tiene que aprobarse por unanimidad de todas las provincias. Por otra, y por carácter transitivo, cumplir lo dispuesto por Ley de Coparticipación y el mandato incluido en la Constitución de 1994, es inverosímil. Con la coparticipación no hay forma de alcanzar el unánime consenso necesario para modificarla con alguna lógica.

La solución es eliminar la coparticipación y restablecer la separación de fuentes tributarias. El Estado nacional que se financie con los impuestos al comercio exterior, a la seguridad social y con la totalidad del impuesto a las ganancias. Las provincias, con la totalidad del IVA y Bienes Personales (unificando impuestos). Para el norte de nuestro país, debería contemplarse un fondo compensador. Con la coparticipación, no se beneficia a las zonas más atrasadas, ya que, aun con los recursos que se les transfiere, el norte del país es cada vez más subdesarrollado.