El golpe de la súper-mega-tasa

Cecilia Valleboni Forbes Staff

Cecilia Valleboni Forbes Staff

Tras el nuevo acuerdo con el FMI, el Gobierno puso en marcha un plan de estabilización financiera. Lejos de las políticas gradualistas, implica un control monetario y fiscal que genera dudas tanto por su viabilidad técnica como política. Breve panorama del debut del Plan Shock.

El plan, acordado con el FMI, le costó el cargo a Luis Caputo, en contra de la aplicación de la banda de flotación. Guido Sandleris la implementó, junto con el uso intensivo de Leliq para controlar el crecimiento de la base monetaria. Las Leliq, un bono a 7 días que sólo pueden tomar los bancos, nacieron a principios de

año ?con Federico Sturzenegger?, como alternativa a las Lebac. Pese al entusiasmo inicial, los bancos volvieron a las Lebac. Una vez que Caputo decidió terminar con ese instrumento, el BCRA recurre nuevamente a las Leliq para aspirar los pesos excedentes de la economía. El resultado: una tasa de interés que impactará en la actividad económica y prolongará la recesión.

Una nueva banda para seguir

El BCRA anunció a fines de septiembre la banda de flotación del dólar. Se trata de un esquema de política monetaria que tiene como objetivo controlar la cotización del dólar y bajar la inflción. Así, el Central determinó una "zona de no intervención": entre $ 34 y $ 44. Cabe destacar que estas bandas son para el dólar mayorista. Es decir, en los bancos, los ahorristas los perciben $ 1 o $ 1,5 más arriba. Los dos extremos, se ajustarán diariamente, a una tasa del 3% mensual hasta fi de año. En 2019, se recalibrará. ¿Qué pasa si se sale de la zoná El BCRA realizaría ventas diarias de moneda extranjera por hasta US$ 150 millones; y si por el contrario se encuentra por debajo, podría comprar.

El impacto del plan

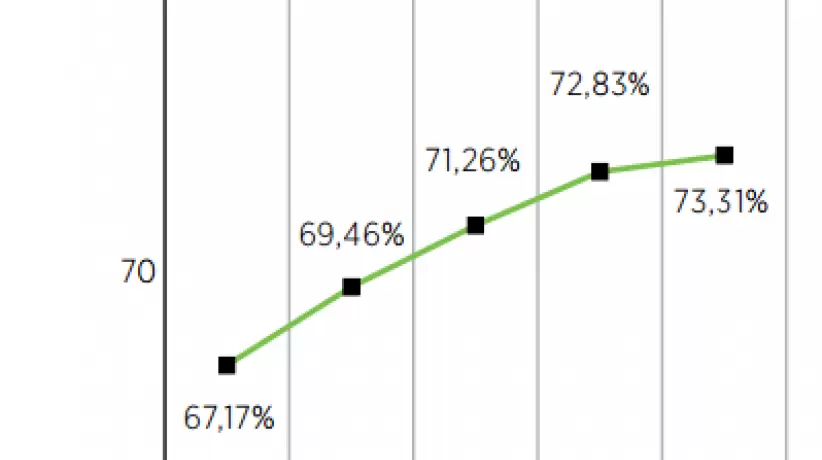

Respecto de la macroeconomía, son varios los economistas que, por estos días, auguraron una fuerte recesión económica. De acuerdo a los datos del Relevamiento de Expectativas de Mercado (REM) de septiembre ?que elabora el BCRA? la inflación de este año será de 44,8% interanual. Asimismo, proyectan una caída del PIB real de 2,5%. Los datos no dan muestra de revertir la situación: para 2019 esperan un caída de 0,5%. Las Leliq, en tanto, se mantendrían tras el salto inicial en torno al 65% ?es el promedio mensual? hasta noviembre; y comenzaría un sendero descendente en adelante. No podemos hablar de estabilización del mercado de cambios con tasas al 70%. Es la contracara de un mercado que sigue en desequilibrio, aseveró el economista y consultor Germán Fermo.

En el sector productivo, las consecuencias del nuevo esquema monetario se harán sentir. Y las pymes llevan las de perder. Entre la caída de la demanda y la suba de tasas, las empresas analizan una batería de medidas para sobrellevar la situación: postergar inversiones, reducción de stocks, adelanto de vacaciones y adecuar los niveles de producción. Según el BCRA, en los primeros días de octubre los bancos subieron casi 5 puntos el costo a las empresas por adelantos en cuenta. El giro en descubierto ?una de las fuentes principales de fianciación de las pymes, para cubrir sus baches de liquidez? tiene tasas que llegan al 70% anual. Hoy, son casi prohibitivas y la cadena de pagos se ve afectada. Otro indicador que enciende alertas es el volumen de cheques rechazados, que aumentó un 70% interanual en el primer semestre. Es el máximo valor desde el año 2000.

Se estima que, este año, el consumo masivo caerá y sufrirá una de sus peores bajas en el segundo semestre. En números: las ventas en supermercados cayeron un 3,7% en julio ?últimos datos disponibles?, con respecto al año pasado. En shoppings, también según el Indec, se derrumbaron las ventas un 3,8%. En septiembre, se patentaron 52.364 vehículos, según Acara, una caída de 34,7% interanual. Además, la suba de tasas, encarece el crédito a las familias y repercute en algo tan frecuente como la compra con tarjeta. El plan oficial Ahora 12 tiene un CFT de 58,2% anual. Por fuera, los emisores de plásticos cobran tasas de hasta 130% anual (CFT). Según First Capital Group, en septiembre, la operatoria de tarjetas cayó 1,88% respecto del mes anterior y 48,14% interanual. Destaca, también, un aumento del uso del pago mínimo, que eleva el nivel de morosidad. También, impacta en los préstamos personales: con tasas que rondan el 100%.